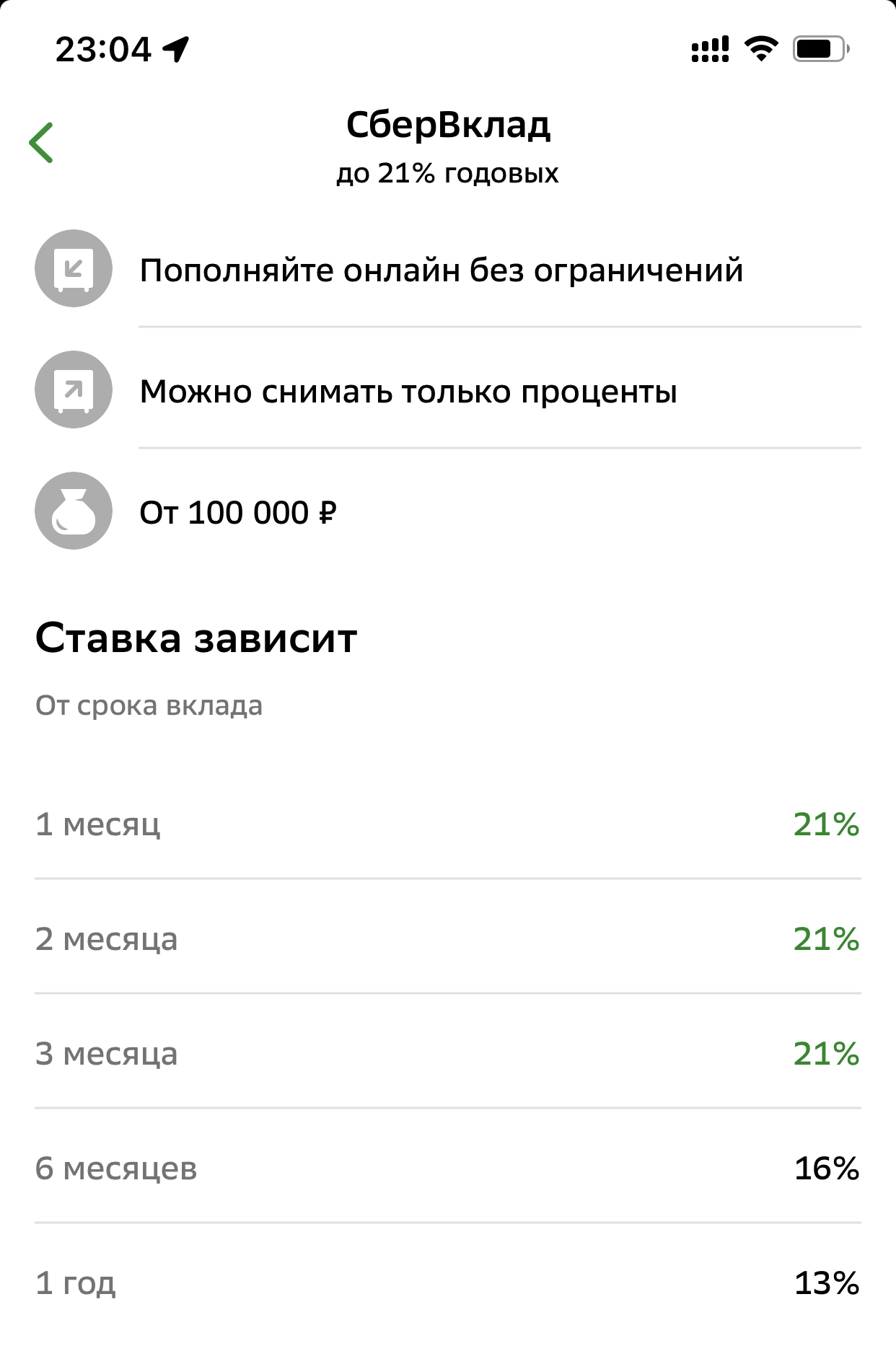

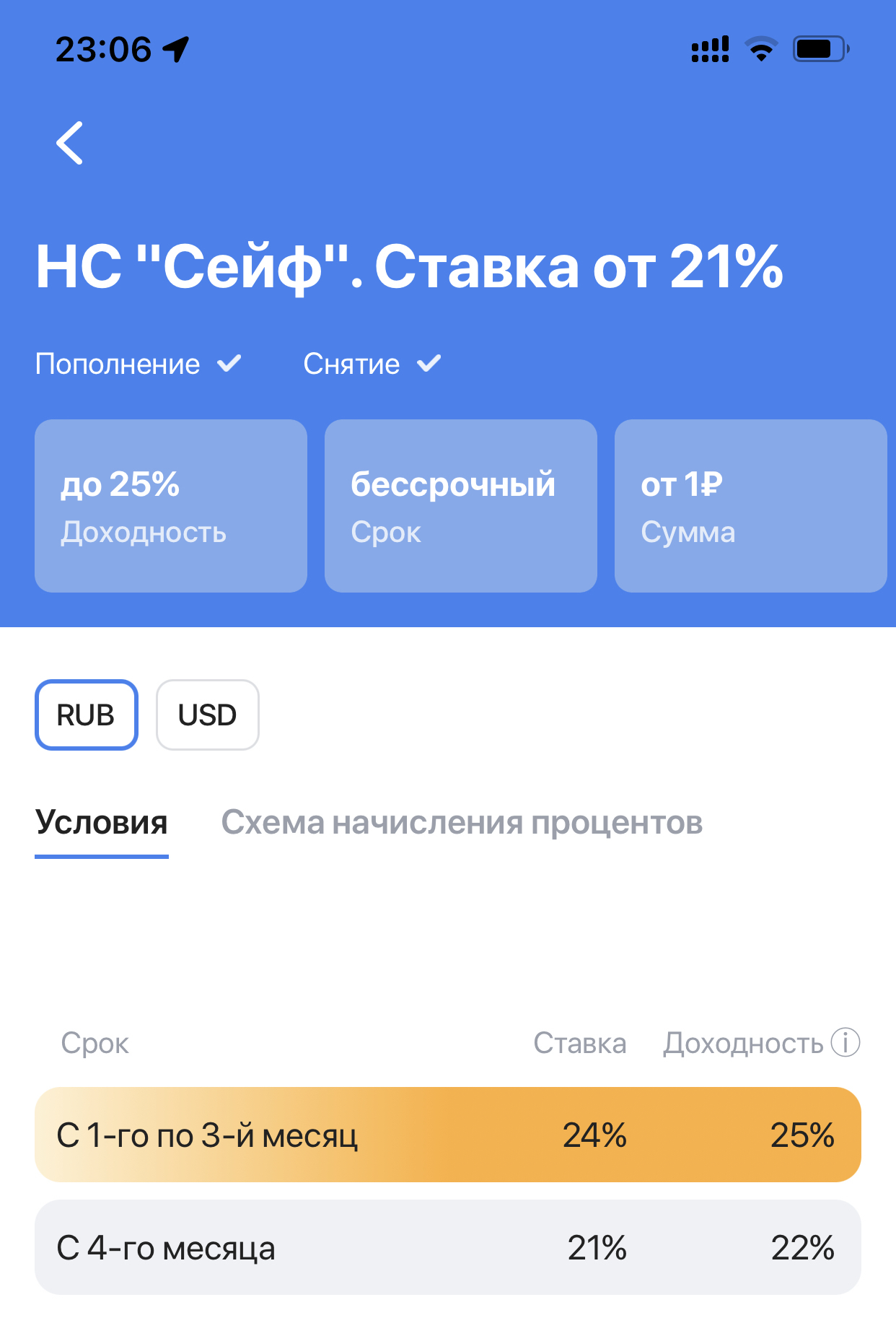

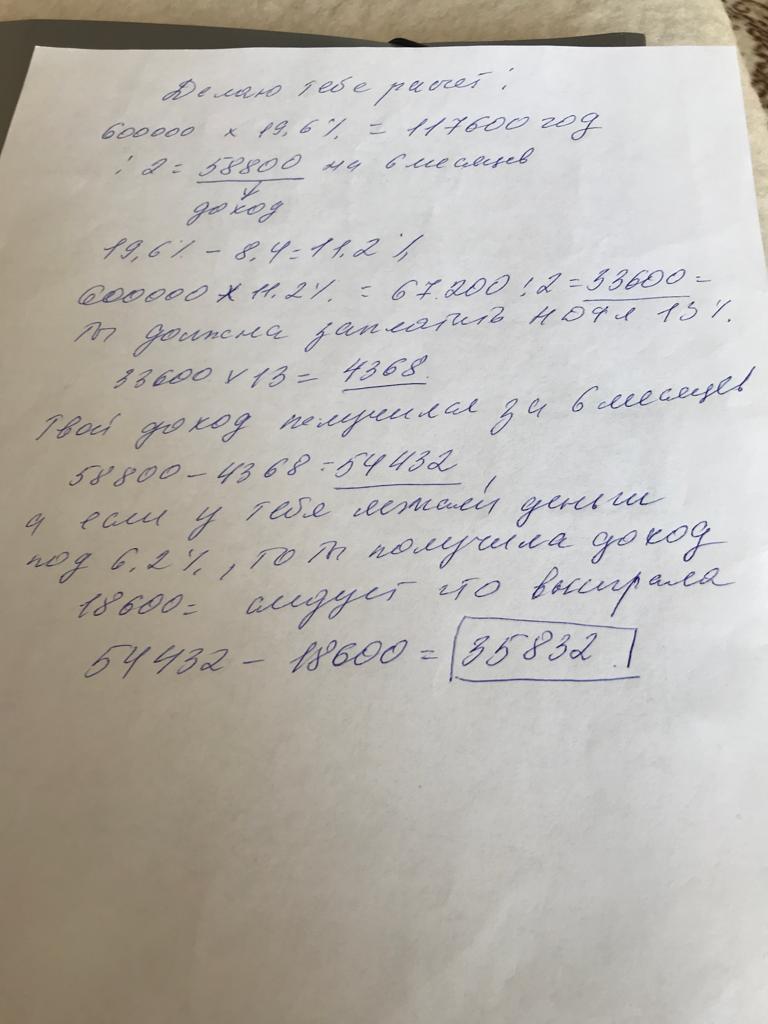

О банковских вкладах

Один мой знакомый хотел купить машину, денег особо не было две недели назад взял потреб кредит под 13 %. Сегодня разговаривал с ним, спрашиваю : "Ну, как взял машину?", он говорит не успел зато теперь кредит можно в тот же банк положить на вклад под 21 %.