Как мы заставили Райффайзенбанк выплатить 247 000 рублей кэшбэка1

Всем привет! Сегодня вас ждет увлекательный юридический контент, на конкретном примере разберем, что делать если банк отказывается выплачивать вам кэшбэк! Статья подойдет и для решения иных проблем с банками, поскольку алгоритм один и тот же.

1. Завязка

Чтобы удержать или привлечь своих клиентов банки придумывают различные программы лояльности. Такая программа есть и у Райфа. За совершенные по картам покупки банк выплачивает Баллы, которые переводится в рубли , исходя из расчета 1 Балл за 1 рубль РФ

Не знаю как сейчас, но на момент описываемых событий максимальная сумма бонусных рублей, которую можно было получить была ничем не ограничена.

А с 28.11.2023 по 30.11.2023 банк вообще расщедрился и начал выплачивать баллы в размере 5% от суммы каждой расходной операции.

Моему доверителю в этот период как раз предстояло совершить крупную покупку, оплату которой он совершил с использование банковской карты Райфа, рассчитывая получить хороший кэшбэк.

В итоге клиенту по двум его картам был начислен кэшбэк в размере 249 453,36 рублей.

Согласно Программе лояльности Райфа кэшбэк выплачивается с 5го по 10е число месяца, следующего за Отчетным периодом.

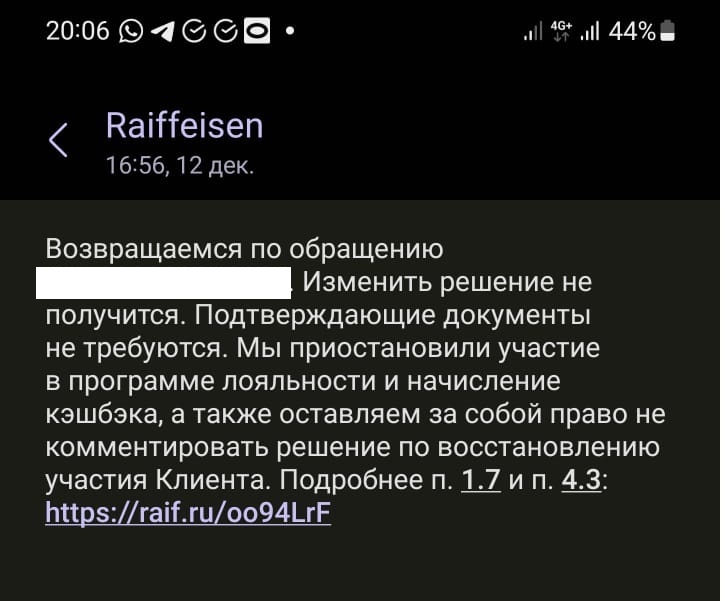

10 декабря 2023 кэшбэк начислен клиенту не был. Клиент обратился в службу поддержки, чтобы выяснить, а в чем собственно проблема.

12.12.2023 банк присылает СМС сообщение следующего содержания:

На мой взгляд немного уничижительные формулировки. Не хотим платить поэтому не платим, решение не изменим чтобы клиент не сделал.

Забегая чуть вперед, решение они изменят, но для этого пришлось взять их ежовыми рукавицами и поставить в осадное положение.

Обратимся к пунктам 4.3, 1.7 на которые ссылается как банк обосновывая что они в своем праве не выплачивать кэшбэк:

Согласно п. 4.3 Правил Банк вправе приостановить участие Клиента в Программе лояльности в случае проведения Клиентом операций, расцениваемых Банком как Злоупотребление программой лояльности. В случае выявления Банком таких операций выплата начисленных Баллов/Дополнительных Баллов за Отчетный период не производится.

В пункте 1.7. банк приводит перечень действий и покупок, которые банк может посчитать злоупотреблением правом, это хорошо, есть на что ориентироваться. У Тинькофф, например, такого перечня нет, но понятие злоупотребления он также использует как основание для невыплаты.

Согласно п.1.7 Правил Злоупотребление программой лояльности – проведение операций по Карте, расцениваемых Банком как действия Клиента, направленные на получение Баллов/Дополнительных Баллов без фактического приобретения товаров (работ, услуг) в ТСП в личных целях. К таким действиям в том числе относится приобретение товаров (работ, услуг) в предпринимательских целях, не для личного использования, в интересах третьих лиц, с целью перепродажи или осуществления дальнейшего вывода денежных средств или их эквивалента.

Сразу отмечу, что никаких действий, которые указаны в п. 1.7 Клиент не совершал, так что на месте банка, если он хочет быть до конца честным со своими клиентами я бы расширил перечень формулировкой "... и в иных случаях когда Банку не хочется выплачивать кэшбэк".

После анализа сложившейся ситуации, я подготовил в банк претензию в которой указал, что никаких действий которые банк мог бы расценить как Злоупотребление программой лояльности и указанных в п. 1.7 Правил, клиент не совершал + подробно расписал почему они вообще не правы.

Но какого-то впечатления претензия на банк не произвела.

Ну что же, выбора нет, придется ставить Банк в осадное положение.

2. Обращение к финансовому уполномоченному

Напомню, с 2019 года с целью разгрузить судебную систему, а также с целью упростить разрешение споров с финансовыми организациями была создана Служба финансового уполномоченного (СФУ).

Если раньше вы сразу могли обратиться в суд за разрешением спора с Банком, то теперь вам надо пройти через СФУ. Исключение, если банк задолжал Вам больше 500 тр, то вы должны обращаться напрямую в суд.

В СФУ вы тоже сразу не можете обратиться, сначала нужна претензия в банк.

Еще важный нюанс: по каждому заключенному договору требуется отдельное обращение.

Операции совершались клиентом по двум картам соответственно нами было подготовлено 2 обращения в СФУ.

Наши основные доводы были следующие:

1. Согласно правовым позициям Верховного суда РФ отношения по Бонусным программам помимо Правил регулируются также Законом РФ «О защите прав потребителей». Банк обязан начислять Баллы, помимо Правил, также и в силу закона

2. Никаких действий и операций по карте, которые банк мог бы расценить как Злоупотребление программой лояльности и указанных в п. 1.7 Правил Клиентом не совершалось, обратное в силу ст. 10 ГК РФ должен доказать именно банк.

3. Безосновательная приостановка исполнения своих обязательств по начислению баллов в рамках Программы лояльности является односторонним отказом от своих обязательств, которым банк в силу закона не наделен. (абзацы 2 и 3 пункта 10 Постановления Пленума Верховного Суда Российской Федерации от 22 ноября 2016 г. № 54 «О некоторых вопросах применения общих положений Гражданского кодекса Российской Федерации об обязательствах и их исполнении»)

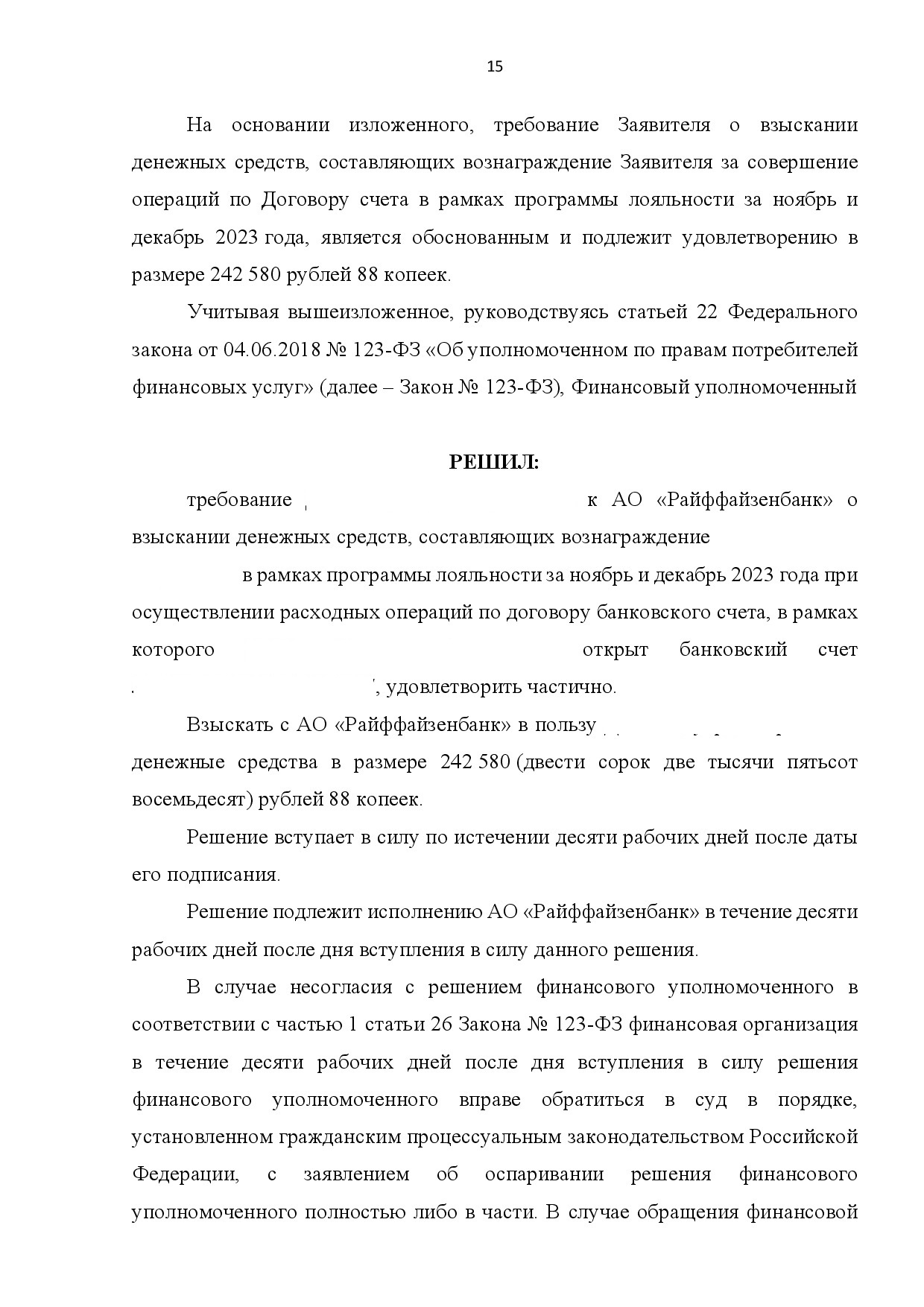

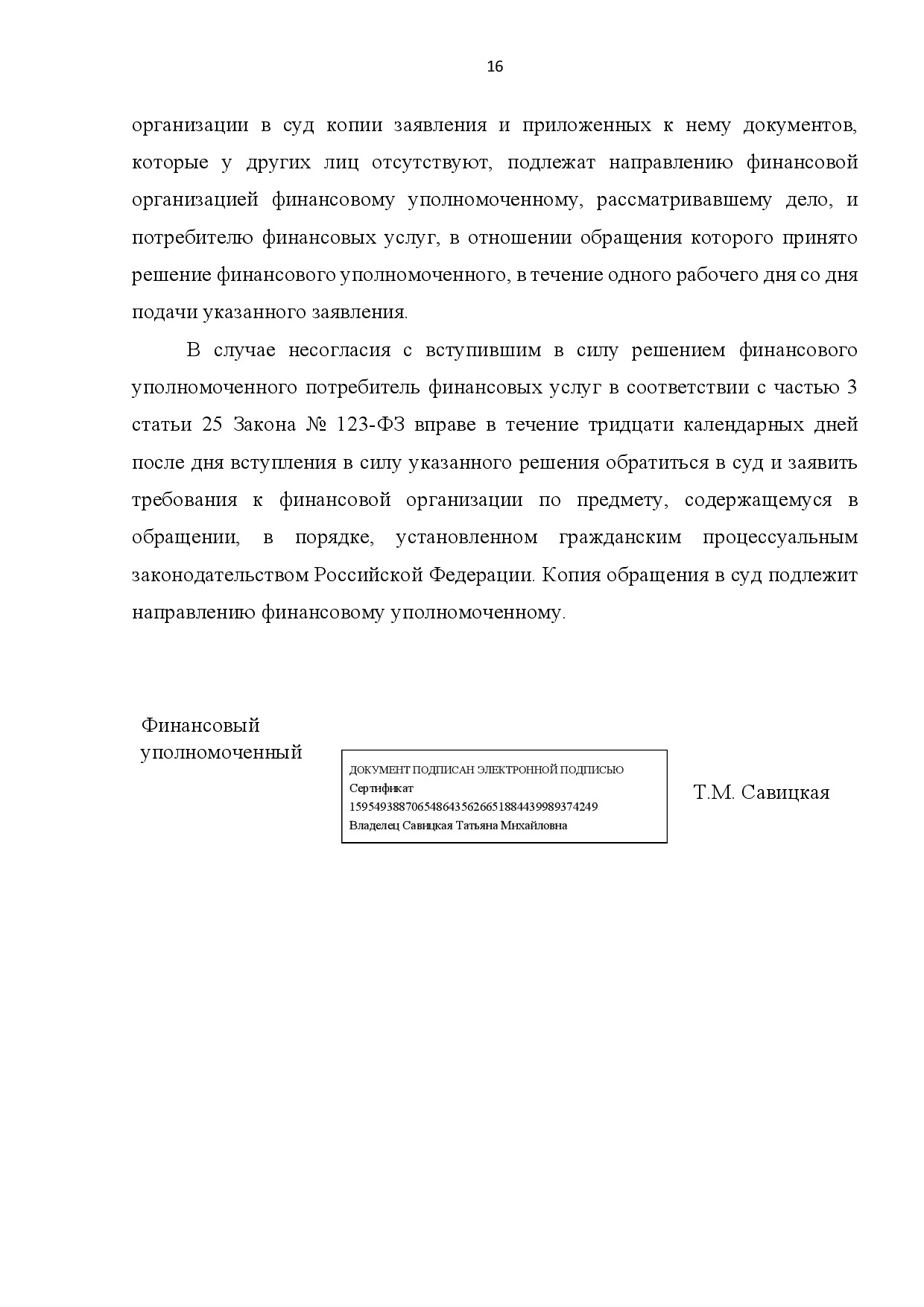

В марте 2024 года СФУ выносит 2 решения в нашу пользу (для экономии публикую только одно):

Дополнительно к нашим доводам СФУ в решение еще указал:

"при подключении Заявителя к Программе лояльности критерии, на основании которых Финансовой организацией принимается решение об исключении из Программы лояльности, потребителям для ознакомления недоступны и устанавливаются Финансовой организацией по своему усмотрению"

К сожалению, Банк на этом не остановился и обжаловал решения СФУ в суд, чем немного удлинил наше с ним взаимодействие.

Дальше кратко:

В апреле 2024 года судом было вынесено решение, в котором суд согласился что никаких разумных оснований для невыплаты кэшбэка у банка не было. С решением суда банк также не согласился и подал апелляционную жалобу

В августе 2024 была рассмотрена апелляционная жалоба банка, которая положение банка не улучшила.

После апелляционной жалобы Решение СФУ вступило в законную силу, а если Банк не исполняет его в течении 10 рабочих дней, то Потребитель имеет право на штраф в размере 50% от взысканной с банка суммы

Банк прекрасно понимал в какое неприятное положение его поставили и через пару дней после рассмотрения апелляционной жалобы банк изменил свое первоначальное решение по кэшбэку и выплатил его в полном размере.

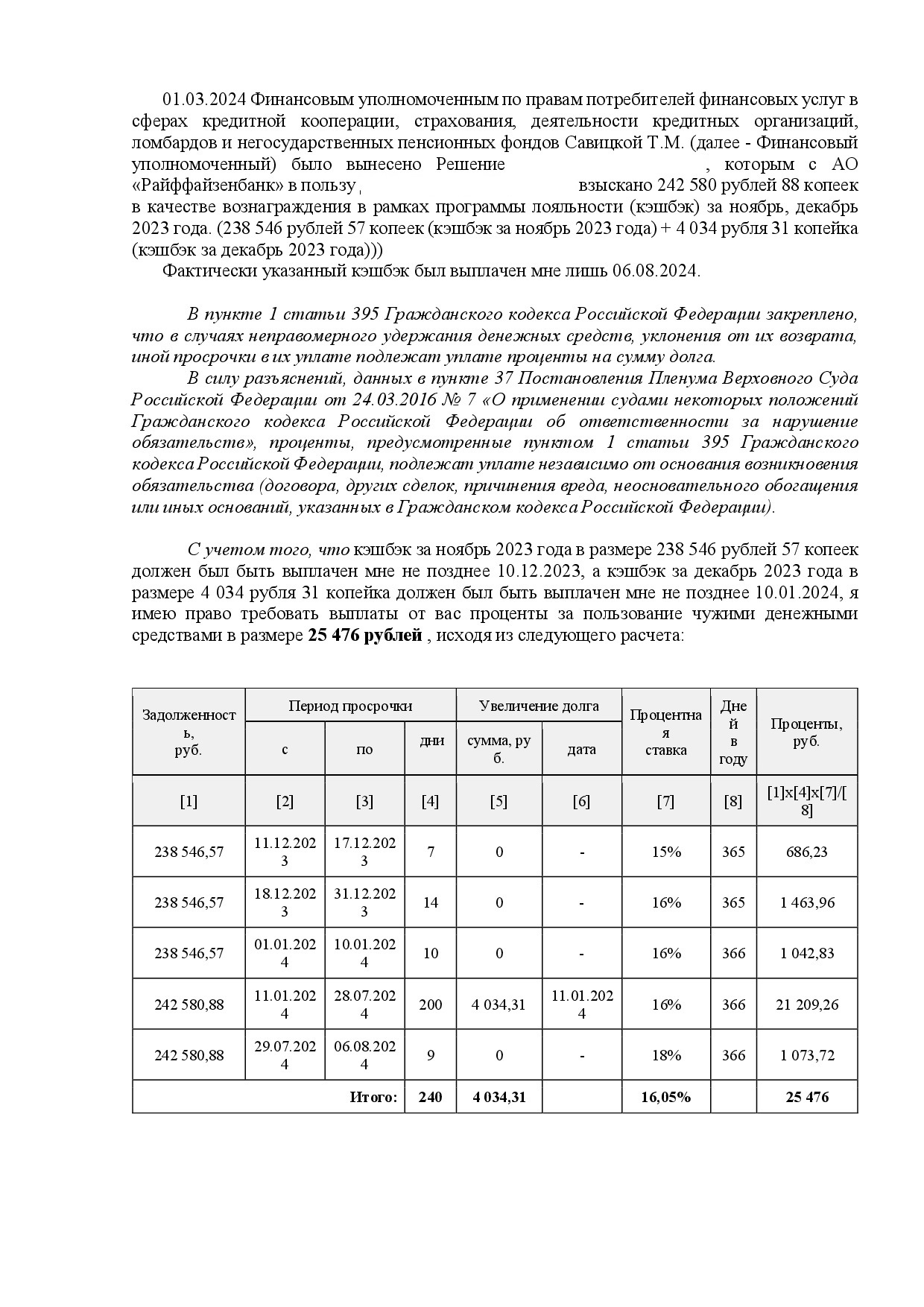

Поскольку из-за обжалования процесс получения справедливости затянулся, нами также была подготовлена в банк претензия следующего содержания с просьбой выплатить проценты за пользования чужими денежными средствами в размере 25 476 рублей:

Здесь дело дальше претензии не пошло, банк все заплатил добровольно по претензии.

Осталось решить вопрос только по судебным расходам, но это дело техники и ближайшего будущего.

Что в итоге:

1. Банк как сильная сторона сторона договора всегда найдет способ не исполнять свои обязательства, если захочет

2. Есть действенные способы заставить Банк работать в интересах клиентов, но о них надо знать и уметь ими пользоваться. И это не так сложно, все что описано в этой статье можно сделать не выходя из дома.

3.В общем, друзья, судитесь и боритесь за свои права! И будет вам счастье.

Если понравилась статья ставим лайк, распространяем информацию.

А чтобы ничего не пропустить и ознакомиться с другими моими постами подписывайтесь на мой канал в Telegram