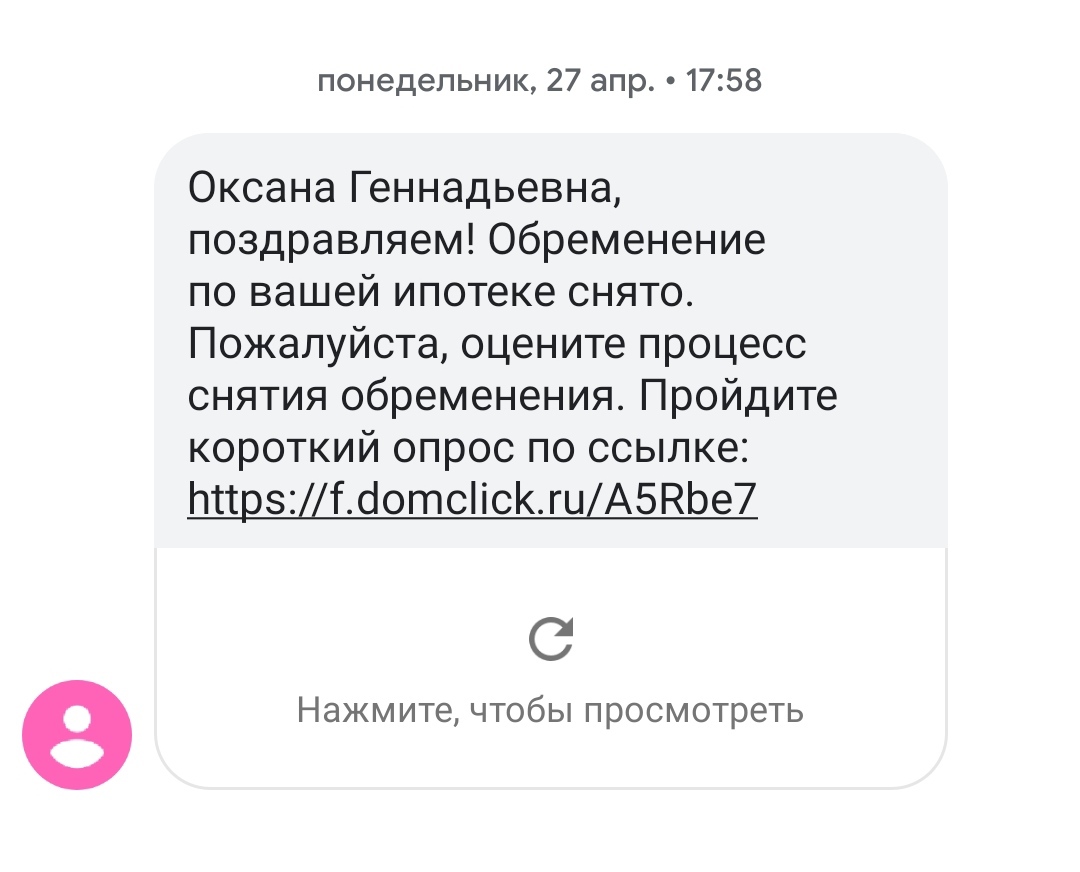

Долгожданная СМС!!!

Когда уже не раб лампы!!! Порадуйтесь за меня пожалуйста и скорейшего погашения, тем кто ещё раб лампы.

Когда уже не раб лампы!!! Порадуйтесь за меня пожалуйста и скорейшего погашения, тем кто ещё раб лампы.

Мне 4.5 осталось. А так кончено вы молодцы. Поздравляю.

Теперь можете купить все о чем так давно мечтали: лимоны, имбирь, фисташки.

Как-то грустно звучит, зная по сколько лет люди порой выплачивают ипотеку. Всплывает образ пожилого человека в кресле-качалке, который только к концу своей жизни скинул эти ипотечные оковы и начал полноценно жить :\

Да конечно лучше. Просто хотелось бы чтобы всем людям хватало денег на покупку квартиры хотя бы за 5-10 лет ипотеки, а не 20-30. А то и вовсе без всех этих кредитов. Однако, увы.

А так и планируют владельцы денег.

Хорошо бы, что б ты умер после уплаты ипотеки. Что б пенсию не платить.

А я ещё буду лавочку с собой вечером уносить, чтоб эти наркоманы и проститутки не сидели под окнами по ночам!

А ездить туда надо непременно на общественном транспорте. Непременно в час-пик. Тогда будет эффект

У меня родители такие же. Нет, не вахта. Просто на севере до хороших должностей дошли, и покупают в СПб недвижку. Мне квартиру купили уже, погасили, себе еще не погасили, но уже скоро, и тоже сюда сваливают с северов. Вообще это очень распространенная схема для жителей северов наших, пока зарабатываешь там пенсию, обеспечить всем необходимым детей и себя, и потом на отдых)

А там предприятие квартиру оплачивает съемную. Живут тоже постоянно там, на материк только в отпуск ездят. (материком там называют "большую" Россию, вне севера)

А а меня 08.08.2025 года последний платёж. Я неправильно запомнила. Ещё 5 лет,а не 3.5 года(

А мне 30.

Кто-то говорит, что дура. Но я в ответ всегда спрашиваю: а чем лучше снимать, если у меня платеж такого же размера?

Если посчитать, "ипотека" против "снимать квартиру и откладывать", то ипотека получается дороже. Если конечно речь не идет о ставках в районе 0-2%.

Другое дело, что ипотека ЗАСТАВЛЯЕТ откладывать, а второй вариант требует крайне высокой финансовой дисциплины.

У нас 2 500 000 в ипотеке, платеж 20000 на 30 лет. Если бы мы снимали и откладывали, то нам нужно было бы стабильно откладывать на квартиру более 10 лет + платить столько же за съем. Я рада за тех, кто считает что сможет стабильно много зарабатывать и откладывать без пропусков, но как-то это немного наивно что ли... Да и радости жизни на съемном жилье 10-15 лет - такое себе.

При этом нужно учитывать, что а) инфляция, б) недвижимость дорожает. Спустя 10 лет мы бы уже ничего не купили на эти деньги. Наша квартира на момент покупки стоила 3 450 000 (Казань, трешка в брежневке, 63 кв.м.), в этом году 2 пары наших друзей за эти деньги смогли купить только по однушке 40-45 кв.м. (правда дома посвежее). Поэтому, по моему мнению, лучше все же брать ипотеку и гасить ее быстрее, так как в итоге вы придете к +- одному и тому же по деньгам, а вот жить в комфорте начнете намного раньше.

А для какой цели гасить ее быстрее? Быстрее гасите более дорогим рублем, а со временем, как показывает история, рубль только падает и та призрачная переплата в "стопицот" квартир, будет просто цифрой, которая сегодня воспринимается дороже, чем будет там, через пару десятков лет. Кроме эмоционального бремени и смысла то особого нет.

У нас 2 500 000 в ипотеке, платеж 20000 на 30 лет.

А можно чуток поподробнее? Общая стоимость (т.е. сколько был первоначальный взнос), город, район, сколько комнат и площадь. Тогда можно посчитать.

Или можно взять эти данные: 3 450 000 (Казань, трешка в брежневке, 63 кв.м.) ? Тогда примерный район нужен.

https://kazan.cian.ru/rent/flat/228947902/ - вот эта примерно похожа на вашу?

Давайте прикинем. У нас есть трешка за 15000 в месяц с коммуналкой. Пусть будет 14000 без коммуналки. Значит 6000 в месяц мы откладываем.

Изначально у нас 950 000 есть (3 450 000 - 2 500 000).

Если вложить 950 000 в банк под 7.2% с ежемесячной капитализацией и ежемесячно докладывать туда 6000 в месяц, то через всего 15 лет (не 30) на счету у нас будет 4 717 000.

То есть у вас будет квартира в которой живете ПЛЮС 4.7 млн.

Если сравнивать с ипотекой хотя бы на 15 лет (там платеж будет 26000 примерно), то уже значит ежемесячно мы можем откладывать 12000, тогда у нас будет 6 640 000 рублей.

======================

Конечно у съемной квартиры есть минусы. Ремонт делать никто не хочет за свой счет, есть риск выселения. И прочее.

Но есть и плюсы. Можно легко сменить квартиру, если надо. Можно переехать в другой город. Счет в банке это прекрасная страховка от потери работы (где-то на 6-ой год проценты по вкладу позволят снимать квартиру бесплатно). Да и в целом ты вместо долгов перед банком, то есть обязанностей, имеешь деньги, то есть возможности.

Цены растут, да. Но если посчитать даже с 2000 по 2020-ый (а такого роста цен в ближайшее время не будет), то все равно получаешься в плюсе. За 20 лет квартира бы выросла в цене примерно в 2.2 раза с 3,5 млн до 8,5... А в деньгах мы бы получили 10,4 млн.

Перестал читать после фразы ". У нас есть трешка за 15000 в месяц с коммуналкой. Пусть будет 14000 без коммуналки" я вижу вы в ценах разбираетесь

А вы ссылочку на циан с трешкой за 15000 с включенной коммуналкой не заметили? Вот прям в этот момент и моргнули, да?

Так я вам покрупнее покажу.

Назовите мне город, район, размер и стоимость квартиры - я пересчитаю на вас. Будет тот же эффект.

Чушь. С 2000 г (то есть 20 лет) у вас сейчас было бы 11-12 млн. На эти деньги легко можно купить квартиру в Казани. Точнее почти ТРИ квартиры такие как взяли в ипотеку.

А за это время, напомню, было 3 падения курса, 2 кризиса, кажется 5 пакетов санкций, коронавирус (цены ведь текущие я взял) и огромная инфляция каждый год почти.

Если же считать московские цены - там вообще огромная разница получается, так как аренда сильно дешевле ипотеки. Будет не 20000 против 14000, а что-то типа 50000 против 30000.

В ваших подсчетах вы советовали копить 20 4.7 млн.

Вместо 30 лет выплачивания ипотеки в 2,5 млн.

Спасибо что подтвердили правильность моих слов.

Мне таксист недавно заяснял, что нет смысла вкладывать в недвижимость, потому что в банке больше получишь, при этом посчитав, что в банке 10% годовых на вклад. Финансовые эксперты, блин. У меня вон с капитализацией под 4,5% лежит, максимум можно 5,5%, если 100 тыщ в месяц тратить. Без капитализации тоже сейчас 5-5,5%.

Вы как бы не сравнивайте обычные вклады с долгосрочными вкладами больших сумм.

сюда вот зайдите https://www.sravni.ru/vklady/ - вбейте 950000 и 5 лет запрет на съем.

Я взял 3ий по величине процент. Самый большой был 8.82 в банке Открытие.

Кроме финансовой дисциплины этот вариант требует дополнительных денег, которые у нас в стране не у каждого водятся.

В том-то и дело. Вы посчитали идеальную ситуацию, при которой на квартиру можно накопить очень быстро, нет инфляции и подорожания недвижимости и ЕСТЬ ДОПОЛНИТЕЛЬНЫЕ ДЕНЬГИ, которые можно отложить.

ВЫ что бредите? Какие дополнительные деньги? Конкретно сумму назовите.

Ипотека взята за 950000 рублей первого взноса и 20000 рублей ежемесячно. ТО есть эти деньги у человека есть. И я считал именно наличие 950000 рублей и 20000 ежемесячно. Причем в эти деньги уже входят коммунальные платежи.

Где ДОПОЛНИТЕЛЬНЫЕ деньги тратятся?!?

Знаете, чем то мы с вами похожи. У меня тоже была однушка ещё до армии где я успел только все сломать (стены, пол), а потом ушёл в армию. После армии я так хотел с ней сойтись, что пошёл для себя в авантурю, я взял большой кредит, нанял бригаду рабочих и они мне буквально за 3 месяца их квартиры сделали конфетку. Кредита хватило ещё + сразу купить все технику и мебель (капец кухня и диван). Но по итогу она не оценила моих стараний и ушла (уехала в другой город), я тоже страдал и мучался. А потом по итогу я понял, что моя квартира офигенное халастятское логово, где я потом ещё (до встречи любимой жены) провел незабываемые 4 года. Так что где то уходит, где то приходит. Так же уверен и у вас.

Не знаю сколько вам лет.

Но кредит (особенно суммы +500к) первый мой кредит был 750к.

Так вот когда у тебя его нет ты думаешь, что ты ни когда такую сумму не накопишь и вот кредит вот именно здесь и сейчас будет самым правильным решением.

После года, ты уже думаешь что нахуй бы этот кредит был не нужен и ты бы сам прекрасно накопил.

По себе если судить, я нормально зарабатываю (не много и не мало - нормально), но вот копить и откладывать совсем не про меня. И взяв кредит и потом ипотеку я не желею, лучше уж я сразу возьму и оно (хоть что) у меня будет и я буду за это расплачиваться (да с процентами), но не умею я копить и откладывать.

А как не уметь копить и откладывать? Примерно считаешь свой доход за день и обязательные траты, сколько там остаётся, тоже самое примерно за неделю и месяц. Смотришь по балансу примерно за полмесяца-месяц и стараешься не тратить суточные сверх меры, та и всё. Потом сложно потратить даже, так как привык откладывать. Ну как бы все равно не в деньгах цель, просто откладываются ради какой-то большой и не очень покупки.

Расскажи как тратишь? Может мне полезно будет)

Рубль обесценивается, стоимость недвижимости растет. При небольшой (по отношению к стоимости недвижимости) зарплате очень сложно накопить, надо внимательно считать

Мне 4.5 осталось. А так кончено вы молодцы. Поздравляю

какое-то неоднозначное поздравление)))