Долгожданная СМС!!!

Когда уже не раб лампы!!! Порадуйтесь за меня пожалуйста и скорейшего погашения, тем кто ещё раб лампы.

Когда уже не раб лампы!!! Порадуйтесь за меня пожалуйста и скорейшего погашения, тем кто ещё раб лампы.

и не в сраку а в рот, потому что до сраки ближайшие 20 лет ничего не дойдет

будет воду только пить

Банк страхует свои риски за ваш счёт) Проверка документов формальная, никаких супервозможностей не подключается.

В случае внезапного недостроя при ипотеке можно перестать платить и передать банку залог - право требования квартиры с застройщика. Пусть развлекаются. Еще и часть денег вернуть иногда получалось. А в случае вложенных кровных - теряешь всё.

Проверка на чистоту это больше про вторичку всё же. И чудес тут от банка ждать не стоит.

А про возврат денег при отказе платить - есть некий опыт? Даже с вторичкой, которую банк продаст, и в теории вернёт вам разницу между долгом+расходами и ценой продажи, это выглядит сомнительно. А с недостроем в ипотеку кто вам деньги будет возвращать?

Даже без возврата - терять 20% или 100% это большая разница. При этом сия страховка бесплатна - ставки по ипотеке почти равны ставкам по ОФЗ. Сейчас со всякими мерами поддержки - и меньше того.

У нас в СПБ такое новое жилье, что мне совершенно не хочется там покупать, хоть и дешевле. Конечно многие возразят, но мое отношение к этим человейникам не изменится. А все, что норм это реально дорого.

Со вторичкой в комплекте идёт выбор из 2 стульев - соседи-алкаши и зассаный лифт либо огороженная территория, космическая коммуналка и цена х2 от первички того же класса.

Не, бывают конечно компромиссы, но тут надо бороться и искать, бороться и искать.

Живу не так далеко от Лестной, и давно не гулял в ту сторону. Решил пройтись по Большому Сампсониевскому, удивило, как много посносили и строят это новомодное говно. Даже напротив администрации построили такое унылое нечто. Деградация...

О, у меня есть друг с зп ~100—150, не знаю точно, с женой с зп ~30-40, своей (унаследованной) квартирой, без детей и постоянно в долгах. Хуй знает, куда он деньги девает, если честно.

Тоже вот не понимаю это «жрать нечего», надо трезво оценивать свои возможности. Ипотека может быть довольно комфортной, если с умом к делу подойти.

Совет от души. Если есть возможность, делайте частичные досрочные погашения, даже хоть на 1 тыс руб, если банк позволяет. И как можно раньше начинайте досрочки. Поможет реально уменьшить объем за проценты. Есть супер калькулятор по досрочкам https://mobile-testing.ru/ipotechnii_kreditnii_kalkulator_on...

Там же почитайте про стратегии досрочек. Разработчик сайта работал раньше в банке, поэтому все что там есть, это не выводы доморощенных аналитиков.

Считайте внимательно свои финансы, будет не так страшно.

Наша стратегия была такая: через досрочки сначала уменьшали платеж (весь эффект от уменьшения отправляли также в досрочку следующего месяца). А когда психологически размер платежа стал не такой страшный, взялись за уменьшение срока.

С другой стороны, при большом сроке инфляция обесценивает деньги и те же ежемесячные 20к превращаются в полне подъёмную сумму. Ну, если ЗП индексируют.

вы поиграйтесь этим калькулятором, и поймете, как досрочками вы можете сделать ежемесячный платеж подъемным, не дожидаясь 10 лет инфляции.

20 тыс на 20 лет при 8% - это заем на 2,5 млн. За 20 лет без досрочек набежит еще 2,5 млн процентов. Т.е. отдадите 5 млн. Причем первый миллион процентов отдадите в первые 5 лет.

досрочка в 1 тыс каждый месяц (на уменьшение срока) уменьшит общий срок на 2 года и 300 тыс процентов.

В общем, гасите досрочно, если есть возможность. Вам сейчас жить, не надо ждать эффекта от инфляции.

Это совет от обладателя ипотеки. Я свои цифры уже тысячу раз покрутила. И знаю, о чем говорю.

Только не срок уменьшайте, а платеж. А в следующем месяце платите не новый платеж, а старый.

Так переплата и срок будет такой же, но риски при потере дохода меньше.

Все эти «с другой стороны» сто раз просчитаны банковскими аналитиками. Если бы банкам были бы невыгодны долгосрочные кредиты, они с ними бы и не связывались. Чем больше срок ипотеки, тем меньше тело кредита в ежемесячном платеже первые годы. За это время банк успеет снять и свою прибыль и заложенный риск инфляции.

Интересное наблюдение: когда рассчитывал на какой срок взять ипотеку, разница в ежемесячном платеже на 15 и 20 лет копейки, а переплата за кредит на 20 лет значительно больше.

Почему х3? 10 лет назад курс был 32 рубля, сейчас 69. Ну грубо говоря в 2 раза. А стала ли моя должность зарабатывать столько... по слухам старожилов фирмы, таки да.

Я как то помню и по 24-25 курс, как раз движок игры у нас стоил 40баксов, тогда это была 1000р, сейчас при пике в 75, как раз 3000 и выходило.

Указанная вами ситуация почти невероятна. Для этого надо, чтобы инфляция превосходила процент кредита, да еще и не кратковременно, а долговременно.

В упрощенном понимании при пользовании кредитом вы теряете ежегодно (100% + кредит %) / (100% + инфляция %). Если и кредит и инфляция составляют по 10%, то вы ничего не теряете по сути, пользуясь деньгами банка - вы отдаете банку за проценты столько же денег, насколько падает покупная способность взятых денег.

Однако, если допустим кредит 10%, а инфляция - 4%, то вы будете в убытке на 6% от взятой суммы ежегодно. И не было в недавней истории достаточно длительных периодов, когда инфляция обгоняла бы процентные ставки. Такое может быть только краткосрочно

Не корректно говорить, что ваши 4,1% покрываются инфляцией, потому что инфляция действует и на вклад в банке. Если допустим инфляция составляет 4%, то ваш вклад дает вам 5 - 4 = 1% прибавки покупательной способности этих денег в год.

Если упрощенно сравнивать ипотеку со вкладом, то инфляцию надо просто не учитывать, так как она добавляется и там - и там. По сути вы все-равно что платите 4% от суммы вклада банку (одному даете 9, другой вам дает 5 от этой суммы).

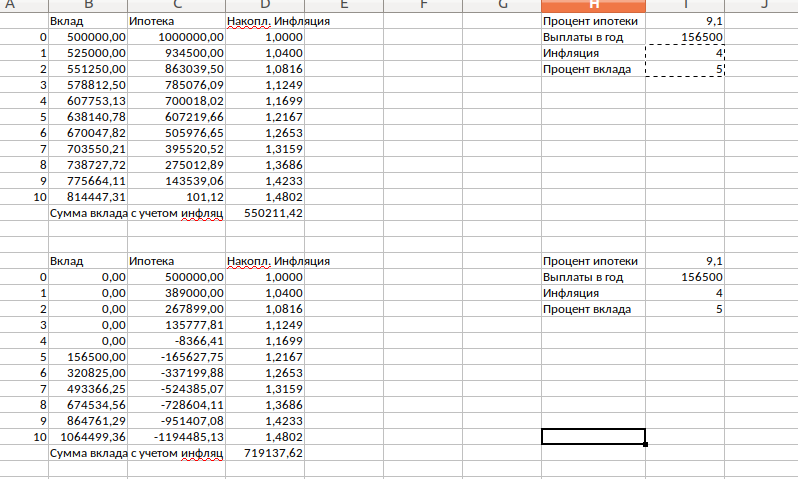

Вот для примера посчитал на 10 лет упрощенно:

Случай 1 - есть вклад, который мы не тратим и ипотека отдельно

Случай 2 - досрочное закрытие ипотеки и направление свободных денег на вклад

Тем не менее какую-то подушку в самом деле иметь наверное стоит, да и инфляция сейчас может подскочить со всей этой пандемией

ипотека в 2000Звучит смешно. Тогда ставка рефинансирования была 25%, то есть ипотека чисто физически не могла стоить меньше в плане %. А если учесть что строили тогда примерно в 2 раза меньше, чем сейчас при таком же количестве населения, то цена жилья относительно покупательной способности населения была намного меньше.

Неправильно посчитали. Вычтите инфляцию из дохода от вклада, останется максимум 2%. Это ваш доход. Вычтите из него процент по ипотеке и получите 7,1% убытка в год. Именно поэтому если доход от вклада не превышает сумму процента по ипотеке и инфляции, выгоднее вложить эти деньги в досрочное погашение ипотеки.

Это точно! Прям физически ощущаешь как будто подталкиваешь свою телегу с медленной лошадью к концу маршрута.

А уменьшение ежемяс. платежа при дорочных платежах работает и для аннуитетного, и для дифференцированного платежа? (ни разу еще не брал кредитов, не очень шарю)

То есть вот если есть скажем кредит на 800 тысяч под 7.2% на 7 лет, процентов за 7 лет будет 221 тысяча. А если выплачивать раньше, значит эта 221 тысяча уменьшится?

Вот ваши цифры в калькуляторе

https://mobile-testing.ru/ipotechnii_kreditnii_kalkulator_on...

если каждый месяц дополнительно гасить + 2 тыс на уменьшение срока, то переплата (проценты) станут 182 тыс. и кредит закроете на 14 мес раньше.

https://mobile-testing.ru/pravilno_pogashat_ipoteku/Да, спасибо, я вчера тоже потыкал там, понял суть, просто не знал как это выглядит на реальном кредите

Так, открыл вторую ссылку. А что, можно выбрать что понижать? Срок кредита или размер? В условном сбербанк онлайне при досрочном платеже, можно выбрать что понизить?

Очень хороший совет. Я на этом сайте обычно пользовалась калькулятором сравнения досрочных погашения. Рассчитаешь досрочку и радуешься, сколько денег ты сэкономишь в сравнении с обычным графиком. А теперь уже неактуально стало, осталось 15 платежей по ипотеке, ура.

На сколько удалось уменьшить срок и проценты? Да, а еще просмотр этих цифр меня прям стимулирует больше на досрочку выделять, оставляя впритык на житье-бытье (подушка безопасности имеется, но на нее не покушаемся пока в расчетах)

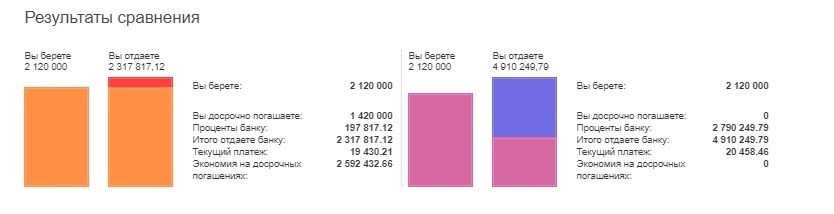

После первой досрочки в 150000 (неожиданно удалось найти такую сумму), экономия на процентах составила по калькулятору почти 762200 р. Всего же досрочно погасили на 1420000 р. Должны были отдать 2790250 р. одних только процентов в итоге, теперь процентов всего на 197800 р, т. е. экономия почти 2593000 р. Сбили срок на 16 лет и 1 месяц.

Конечно, наш случай не показатель, потому что продали бабушкину квартиру, что дало половину суммы досрочек. На меньших суммах результат был бы не такой красивый, но все равно экономия значительная.

Нет никаких стратегий кроме как уменьшать платеж и досрочно добавлять сколько можешь, остальное бред сивой кобылы.

Единственный разумный довод уменьшать срок, то есть собственный дедлайн по сути, это если это психологически помогает вам быть всегда на грани, а так как я не дебил я лучше дам себе время и буду просто добровольно платить больше.

Нельзя делать досрочные погашения меньше чем "проценты" в следующем платеже. Тысячей ты за 20 лет на 3 месяца укоротишь срок.

Можно, если банк позволяет делать такие досрочки. Пример из моего коммента в этой же ветке.

20 тыс на 20 лет при 8% - это заем на 2,5 млн. За 20 лет без досрочек набежит еще 2,5 млн процентов. Т.е. отдадите 5 млн. Причем первый миллион процентов отдадите в первые 5 лет.Если делать досрочку на сумму меньше чем "проценты" в следующем платеже, то после пересчета графика количество месяцев не уменьшится, но уменьшится платеж последнего месяца. И так можно делать далее, пока последний месяц не передвинется.

досрочка в 1 тыс каждый месяц (на уменьшение срока) уменьшит общий срок на 2 года и 300 тыс процентов.

Т.к. проценты пересчитываются на остаток долга, а не только на количество месяцев, то любая досрочка уменьшает размер оставшегося долга, и тем самым объем переплаченных процентов.

Субсидия дается на первичку, до ноября, на сумму до 8 миллионов в Москве и Питере, кажется, и до 3 миллионов в регионах.

Посчитай насколько ты сократишь если будет хотя бы на 1000 в месяц больше платить.

Там буквально пару лет рабства скостишь себе, а всего нужно отказаться от сиг например.

Я вообще отдают 100% бабок что есть и если так и пойдет дальше вместо 15 лет расплачусь за 3,5-4 года

Ну вот если бы я отдавал все что оставалось на переплату в течении этого года, сейчас, когда кризис и я просел в доходах, мне бы пришлось уходить в кредитные каникулы, а так можно потянуть из кубышки 3-4 месяца

1000 слишком мало, если у меня ежемесячный платёж только 85000, но даже если 1500 лишних платить то переплату по процентам на 20 лет можно сократить почти на миллион!

Будто в других странах все сходу берут квартиру без всяких ипотек.

Ипотека вообще не наше изобретение.

Объясните, почему раз в пол года?) Хотя раз у вас еврозона, то наверно имеет смысл, а у нас в РФ за неделю рубль обесценился на 10 рублей, правда щас отбил чутка, так что, я каждый месяц поверх основной кидаю сумму)

Ничего, мне до 55-ти лет прописали, но однако меньше 6-ти лет это заняло. Сначала было предельно грустно было

Все норм будет, удачи в выплате ипотеки!

У самой ипотека на 20 лет, осталось 18.5. Главное чтоб платеж не составлял 60% и более от зп, иначе жопа будет)

Дат ладно тебе, мелочи это.... я вот в понедельник взял третью ипотеку)))) плачу сразу три ипотеки ребята!!

*страховка зашла в чат*

*пеня ожидает приглашение*

*чдп на тело кредита вышли из чата*