Очередной пример того, как хотел найти инфу по теме, ничего не нашел, и понял, что нужно пройти и описать этот путь самому.

Более 100 дней провожу эксперименты с трейдингом крипты на бирже Bybit. На протяжении всего периода доходность стабильно держится в районе 20% годовых, что считаю весьма хорошим результатом в долларах.

У меня нет цели заработать Иксы за неделю или месяц, мне скорее нужно, чтобы было максимально стабильно и ровно. Пока все именно так и получается.

Сначала покупал и продавал сам, потом через спотовых grid-ботов на бирже, затем через копитрейдинг, и вот наконец остановился на ботах от Veles(об этом было ранее в постах в телеге).

В определенный момент задумался, что если получится достичь стабильных результатов в трейдинге (на длинном периоде), то этим результатами можно поделиться с другими, ну и самому на этом не много подзаработать.

Создал субаккаунт на Bybit и зарегистрировался как «Мастер трейдинга». Себя мастером, конечно, не считаю, но считаю это может быть интересным опытом. Плюс мне так удобнее отслеживать доходности, P&L и ROI по трейдингу.

Коротко, суть копитрейдинга и в чем доход Мастера трейдинга?

Мастер торгует, показывает определенные результаты, и есть возможность подключиться и копировать (все или определенные) его сделки и зарабатывать вместе с ним. Его мотивация в том, чтобы показывать хорошие результаты и зарабатывать самому, плюс тем самым увеличивать количество подписчиков (10-15% с дохода, который их уходят Мастеру). Но и подписчикам выгодно, просто подключился и следишь за счетом.

Посмотрим что выйдет из этой затеи, какие будут подводные камни и доходности.

В среднем по стране доходность однокомнатных квартир составляет 4.6%. Это без учета расходов на ремонт, мебель, потери от простаивания без съемщиков.

В то же время цены на квартиры в Москве за последние 10 лет выросли на 160%, или 5% годовых, что в сумме дает нам максиму 10% годовых, а скорее всего 9%.

Беру отрезок в 10 лет, а не более, потому что наиболее вероятным считаю вариант, когда квартиру сдают в течение 10 лет, но никак не 20 и более.

Таким образом мы получили доходность 9-10% на промежутке 10 лет, в то время как инфляция за это период составила 100% или 7% годовых. Какая-то доходность присутствием, и она даже опережает доходность от вклада, хоть и проигрывает даже ОФЗ и конечно же более рискованном индексу МосБиржи, не говоря уже про SP500.

Моя мысль в том, что не стоит заблуждаться ростом цент, который существует на рынке недвижимости в последние годы, он скорее связан с тем, что ранее цены буквально не менялись годами, а не тем, что недвижимость является супердоходным капиталовложением.

Безусловно на коротком периоде можно было подсуетиться и хорошо заработать, также можно регулярно занимать флиппингом и зарабатывать, но это никак нельзя называть стабильной и пассивной стратегией, сторонником которой я являюсь.

Если уж сильно нравится недвижимость и хочется владеть бетоном, то я бы выбрал бумажный бетон в виде фондов, например от компании Парус, которые чистыми сейчас платят каждый месяц 9% годовых. В таком случае все что нужно делать - просто ждать, когда придут дивиденды, а не суетиться с арендой.

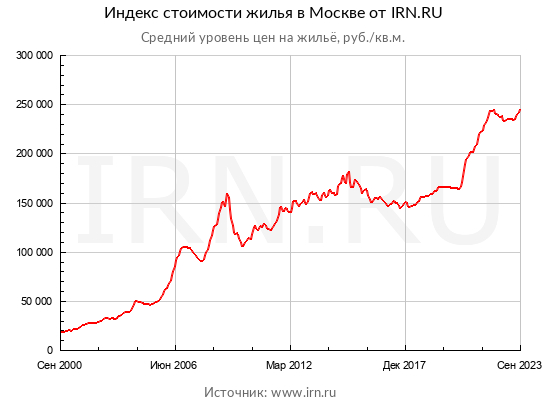

За 23 года в Москве цены на квартиры выросли на 1350%, или 11.4% годовых.

В свою очередь индекс МосБиржи за этот период вырос на 2160%, или 13.4% годовых.

Думаю, здесь все очевидно. Имеет ли место сравнивать с другими городами? На мой взгляд – нет, ведь сложно представить, что где-то дорожает сильнее, чем в Москве. Да, будет некие частные истории, на которые придется маленький процент сделок, но среднее по больнице думаю будет значительно уступать Москве.

Для наглядности все же рассчитаю, что мы условно хотим купить квартиру за 10 миллионов, то согласно нашим доходностям:

- через 10 лет ее цена составит уже почти 30 миллионов, звучит очень внушительно

- через 20 лет уже 86 миллионов.

Не будем сейчас учитывать нашу среднюю официальную инфляцию в 8%, которая сожрет почти весь этот рост, достаточно будет сказать, что в индексе МосБиржи за 10 лет получается 35 миллионов (что вроде не сильно опережает), но за 20 лет уже 123 миллиона, что на более чем на 40% выгоднее.

С финансовой точки зрения покупка недвижимости разгромно проигрывает индексу МосБиржи, а не стоит забывать, что это далеко не самый выгодной вариант для инвестиций, и тогда цифры могут быть еще более выразительные.

Какая сейчас ситуация на рынке недвижимости в общих чертах:

- новостройки в среднем на 40% дороже вторичного жилья.

- доля ипотечных кредитов, выдаваемых заемщикам с показателем долговой нагрузки (ПДН) более 80%, в первом квартале 2023 года достигла 40%. Т.е. почти половина заемщиков отдает более 80% своих доходов на погашение кредитов.

- объем кредитов по «нерыночной» ставке составляет более 11 трлн рублей, что превышает 7% ВВП. Льготные ипотеки — это почти 60% от всех субсидируемых кредитов в экономике (что ложится большой нагрузкой на бюджет) или около 6,3 трлн рублей (+6 трлн рублей всего за три года).

- т.к. ставка льготных программ не привязана к ключевой ставке, тем самым подстегивает еще больше поднимать ставку ЦБ, что в свою очередь охлаждает экономику.

Таким образом у нас есть большая нагрузка на бюджет в виде льготных ипотек и дополнительные факторы для поднятия ставки ЦБ, что отрицательно сказывается на экономике, которая, переживая и без того не лучшие времена.

Если в какой-то момент заемщикам нечем будет выплачивать по кредитам и появится необходимость выставлять квартиры на вторичный рынок, то из-за разницы цен в 40%, даже продав квартиру они вероятно не смогут закрыт долг по кредиту.

Насколько такую ситуацию можно считать пузырем? Насколько все близко к тому, чтобы лопнуть? На мой взгляд очень близко, качнись ситуация еще не много в отрицательный рост, и цены могут посыпаться.

Похоже основными преимущества от льготной ипотеки получили застройщики. «Простой человек», теперь просто покупает более дорогой объект с более низкой ставкой по ипотеке, что, по сути, не изменяет для него итоговый платеж.

Мобильность. Отсутствие привязки к конкретной квартире и возможность легко сменить место жительства, район или даже город. Например, если хочется жить поближе к новой работе или рядом с хорошей школой для ребенка. В то время как с квартирой в собственности это превращается в целую историю с продажей и ремонтом, либо в поиск компромиссов, где объясняешь себе, что «можно и дальше оставаться в этой квартире, ну и ладно, что 2 часа на дорогу до работы, или ребенку через весь город ехать в хорошую школу»

Возможность регулировать расходы на жилье. Если арендные платежи в какой-то момент начинают занимать слишком большую долю семейного бюджета и выплачивать их становится тяжело, можно переехать в более дешевую квартиру и тем самым быстро снизить финансовую нагрузку. С ипотекой сделать так будет сложнее — придется оформлять рефинансирование либо просить банк о кредитных каникулах.

Отсутствие трат на содержание жилья. Если в съемной квартире что-нибудь ломается — например, сантехника, трубы или бытовая техника — ремонтом обычно занимается собственник, а не арендатор. Расходы на обслуживание и косметический ремонт – забота собственника.

Возможность распорядиться деньгами более выгодно. Деньги всегда можно вложить под определенный %, с которого можно будет арендовать жилье и еще будет оставаться часть суммы для реинвестирования и увеличения тела капитала, который превысит рост цен на недвижимость. (Вариант если вся сумма на руках, или уже есть своя недвижимость. Более подробно раскрою этот вопрос в будущих постах)

Минусы аренды:

Невозможность долгосрочного планирования. Арендаторы часто оказываются в незащищенном положении, поскольку собственник имеет право выселить их в любой момент, особенно если квартира сдается без официального договора. Из-за этого возникают сложности с долгосрочным планированием, поскольку семья не может быть уверена, где и на каких условиях она будет жить через несколько лет.

Хоть мой взгляд максимально слабый минус, потому что он нивелируется путем подписания и регистрации нормального договора. И даже в худшем сценарии, если речь идет о большом городе, то не составляет больших проблем найти похожий вариант в том же районе. Но я же стараюсь быть объективным)

Нужно соответствовать условиям собственника. Например, заводить собаку с его разрешения.

Но и этот минус считаю важным обсудить еще на берегу, и нет проблем найти собственника, который подойдет под необходимые условия. Всегда можно договориться, но важно делать это заранее.

Нельзя сделать ремонт под себя, или заменить мебель. Хоть и отнес это к минусам, но здесь все зависит от точки зрения. Ведь эту же ситуация можно воспринять как – не нужно делать ремонт, а можно сразу найти под себя, то, что нравится. А мелкие вопросы по мебели, можно решить, особенно, если речь идет о долгой аренде (а я именно про нее).

Плюсы покупки квартиры:

Собственное жилье. Вот он мой бетон, который можно потрогать! Гарантия спокойного сна, что никто его у меня не заберет и завтра не выселит).

С другой стороны, если вам "плохо спится" из-за того, что квартира не в собственности, то может лучше заняться собой, а не покупкой квартиры? Ведь скорее всего эта "тревожность" проявляется не только в теме с квартирой, а и в остальных моментах мешает принимать рациональные решения и улучшает качество жизни.

Не будем поднимать вопрос того, что если квартира в ипотеку, то она находится в залоге, и по закону даже сдавать ее можно, только после согласования с банком, так же не будем рассматривать вопрос прошлого нашей страны, где всякое бывало, в том числе и с недвижимостью.

Если знаете еще плюсы, пишите в комментариях!!!

Минусы покупки квартиры:

Жесткая привязка к локации, и при серьезной смене работы или школы для ребенка, нужно будет заново заниматься квартирой.

Своя квартира — это всегда расходы на уходи минимальный косметический ремонт.

Низкий рост цен на недвижимость на длинном горизонте. Да последние годы у нас бум недвижимости, но не стоит забывать, что до этого годами цены не менялись, и по факту сейчас они просто отыграли инфляцию за прошлые года. И раз мы говорим о покупке квартиры для жизни, то считаю справедливым рассматривать именно длинные горизонты.

Низкая ликвидность. При желании переехать, можно очень долго продавать квартиру, и тем самым терять время. Так же в экстренных случаях, надо будет либо ставить большой дисконт, либо долго ждать момента продажи.

Мое мнение, что плюсы аренды в разы перевешивают покупку собственной квартиры.

Важно сразу найти квартиру с подходящим ремонтом, адекватным собственником, который понимает свою выгоду от долгого сотрудничества, обсудить и зафиксировать с ним на бумагу все детали, составить четкий договор и наслаждаться жизнью. Не вижу в этом ничего сложного и необычного, на мой взгляд это куда проще, чем найти квартиру, которая бы удовлетворяла всем нашим критериям для покупки.

Разберу на средних данных, которые хоть не будут универсальными для каждого, но покажут примерный тренд.

По состоянию на октябрь 2023 средняя ставка по ипотеке в РФ 8%, средний срок ипотеки в РФ 25 лет (для чистоты расчетов возьмем 23 года).

Для определения стоимости недвижимости воспользуемся сайтом Индикаторы Рынка Недвижимости.

Для примера возьмем двушку у метро Речной вокзал, сайт определяет ее цену как 14.5 миллионов. Не будем верить на слово сайту и находим объявление с похожей ценой (правда судя по авито это минимальная цена).

Стоимость такой квартиры определяет как 55 500 в месяц, или 666 000 в год. Проверяем через авито и находит подтверждение цена в 55 000 в месяц (здесь цена больше похожа на среднюю).

Берем первоначальный взнос как 15%, т.е. 2.2 миллиона.

По нашим условиям ежемесячный платеж будет составлять 95 000 в месяц, или 1.14 миллиона в год.

Получается в данном случае арендовать было бы каждый месяц на 40 000 дешевле. Но ведь тогда через 23 года у нас будет квартира, а что будет если 23 года откладывать 40 000 хотя бы на вклад под среднюю ставку за последние 23 года = 8.5%?

С помощью калькулятора сложных процентов берем первоначальный взнос как стартовый капитал и считаем, что через 23 года у нас получится 49.4 миллиона, или 340% к стоимости квартиры (5.4% годовых).

Но и стоимость квартиры увеличится за 23 года выросла с 20 000 за метр, до 240 000, или в 12 раз (1200% или 11.5% годовых). В нашем случае будет 174 миллиона, что существенно опережает вклад, получается выгоднее покупать? Да, при сохранении средних тенденций прошлого (что сомнительно), но покупать получилось выгоднее, чем вклад.

На мой взгляд вклад, далеко не самый доходный инструмент. Сравним с индексом московской биржи за последние 23 года, который вырос на 2170% (13.4% годовых). Выводы очевидны! Особенно, если речь идет о длинном горизонте, когда сложные проценты начинают творить чудеса.

А так как среди мировых индексов, Московская биржа является далеко не самым топовым, то становится очевидно, что вложение в SP500 или NASDAQ будет еще более выгодным вложение средств.

Понятно, что каждый случай и пример индивидуальны, но не рассчитывая и общие значения и не накладывая цифры на свою жизнь, можно принять не совсем выгодное/рациональное решение.

В данном случае, если есть возможность надежно инвестировать деньги более чем под 11.5% годовых, с получением регулярных дивидендов, которые бы шли в счет погашения аренды, то я бы выбирал аренду! А всю прибыли свыше 11.5% реинвестировал, тем самым увеличивая тело капитала.

Так же отметил бы, что инфляция за эти 23 года составляет около 8% годовых или 740% за весь период, и реальный рост нашей недвижимости составляет 3.5% годовых.

Мобильность. Отсутствие привязки к конкретной квартире и возможность легко сменить место жительства, район или даже город. Например, если хочется жить поближе к новой работе или рядом с хорошей школой для ребенка. В то время как с квартирой в собственности это превращается в целую историю с продажей и ремонтом, либо в поиск компромиссов, где объясняешь себе, что «можно и дальше оставаться в этой квартире, ну и ладно, что 2 часа на дорогу до работы, или ребенку через весь город ехать в хорошую школу»

Возможность регулировать расходы на жилье. Если арендные платежи в какой-то момент начинают занимать слишком большую долю семейного бюджета и выплачивать их становится тяжело, можно переехать в более дешевую квартиру и тем самым быстро снизить финансовую нагрузку. С ипотекой сделать так будет сложнее — придется оформлять рефинансирование либо просить банк о кредитных каникулах.

Отсутствие трат на содержание жилья. Если в съемной квартире что-нибудь ломается — например, сантехника, трубы или бытовая техника — ремонтом обычно занимается собственник, а не арендатор. Расходы на обслуживание и косметический ремонт – забота собственника.

Возможность распорядиться деньгами более выгодно. Деньги всегда можно вложить под определенный %, с которого можно будет арендовать жилье и еще будет оставаться часть суммы для реинвестирования и увеличения тела капитала, который превысит рост цен на недвижимость. (Вариант если вся сумма на руках, или уже есть своя недвижимость. Более подробно раскрою этот вопрос в будущих постах)

Минусы аренды:

Невозможность долгосрочного планирования. Арендаторы часто оказываются в незащищенном положении, поскольку собственник имеет право выселить их в любой момент, особенно если квартира сдается без официального договора. Из-за этого возникают сложности с долгосрочным планированием, поскольку семья не может быть уверена, где и на каких условиях она будет жить через несколько лет.

Хоть мой взгляд максимально слабый минус, потому что он нивелируется путем подписания и регистрации нормального договора. И даже в худшем сценарии, если речь идет о большом городе, то не составляет больших проблем найти похожий вариант в том же районе. Но я же стараюсь быть объективным)

Нужно соответствовать условиям собственника. Например, заводить собаку с его разрешения.

Но и этот минус считаю важным обсудить еще на берегу, и нет проблем найти собственника, который подойдет под необходимые условия. Всегда можно договориться, но важно делать это заранее.

Нельзя сделать ремонт под себя, или заменить мебель. Хоть и отнес это к минусам, но здесь все зависит от точки зрения. Ведь эту же ситуация можно воспринять как – не нужно делать ремонт, а можно сразу найти под себя, то, что нравится. А мелкие вопросы по мебели, можно решить, особенно, если речь идет о долгой аренде (а я именно про нее).

Плюсы покупки квартиры:

Собственное жилье. Вот он мой бетон, который можно потрогать! Гарантия спокойного сна, что никто его у меня не заберет и завтра не выселит).

С другой стороны, если вам "плохо спится" из-за того, что квартира не в собственности, то может лучше заняться собой, а не покупкой квартиры? Ведь скорее всего эта "тревожность" проявляется не только в теме с квартирой, а и в остальных моментах мешает принимать рациональные решения и улучшает качество жизни.

Не будем поднимать вопрос того, что если квартира в ипотеку, то она находится в залоге, и по закону даже сдавать ее можно, только после согласования с банком, так же не будем рассматривать вопрос прошлого нашей страны, где всякое бывало, в том числе и с недвижимостью.

Если знаете еще плюсы, пишите в комментариях!!!

Минусы покупки квартиры:

Жесткая привязка к локации, и при серьезной смене работы или школы для ребенка, нужно будет заново заниматься квартирой.

Своя квартира — это всегда расходы на уходи минимальный косметический ремонт.

Низкий рост цен на недвижимость на длинном горизонте. Да последние годы у нас бум недвижимости, но не стоит забывать, что до этого годами цены не менялись, и по факту сейчас они просто отыграли инфляцию за прошлые года. И раз мы говорим о покупке квартиры для жизни, то считаю справедливым рассматривать именно длинные горизонты.

Низкая ликвидность. При желании переехать, можно очень долго продавать квартиру, и тем самым терять время. Так же в экстренных случаях, надо будет либо ставить большой дисконт, либо долго ждать момента продажи.

Мое мнение, что плюсы аренды в разы перевешивают покупку собственной квартиры.

Важно сразу найти квартиру с подходящим ремонтом, адекватным собственником, который понимает свою выгоду от долгого сотрудничества, обсудить и зафиксировать с ним на бумагу все детали, составить четкий договор и наслаждаться жизнью. Не вижу в этом ничего сложного и необычного, на мой взгляд это куда проще, чем найти квартиру, которая бы удовлетворяла всем нашим критериям для покупки.

Во время написания текста мысли как-то лучше группируются и создается более цельная картина, так и родился этот холиварный пост на тему зарабатывания денег.

Экономика страны не в лучшем положении, цены на недвижимость и машины за последние годы росли дикими темпами, в целом инфляция и курс доллара растут куда сильнее, чем многим бы хотелось.Но что с ростом зарплат?

Фото: Александр Кряжев / РИА Новости

Мне, кажется, наивной идея, когда сидишь и ждешь, что тебе поднимут зарплату и завтра будут платить больше, чем вчера, за тот же самый труд или объем работы.

У нас всего одна жизнь, и конечно глупо превращать ее в погоню за деньгами. В этом тексте к этому совсем не веду к таком подходу и в целом его не одобряю. Мне куда ближе слова Энштейна – «Спокойная и скромная жизнь приносит больше счастья, чем стремление к успеху в сочетании с постоянным беспокойством».

Но жить с массой разных не реализованных желаний связанные с материальными благами, из-за того, что на них хватает денег – считаю еще более вредным. Здесь надо либо разбираться с самими желаниями, либо идти по пути их достижения.

Считаю важным отметить, что не у всех есть цель больше зарабатывать, и в целом это нормально, деньги далеко не главное и не самое важное в жизни, НО!! Если мало тех доходов, что есть сейчас, если хочешь/думаешь о различный «вещах», на которые не хватает денег, но при этом нет Цели больше заработать, то здесь у меня начинаются вопросы.

Сейчас хочу поговорить про более простой вариант – пути достижения желаний/хотелок. Ведь считаю его более простым, чем путь условного «буддиста» и освобождения от различных мирских изысков/желаний (которые зачастую не являются «нашими», а скорее навязаны культурой и обществом).

Никто всерьез не скажет, что он слишком глуп, ленив или в целом ничего не делает. Ведь большинство людей считает себя умнее большинства. У многих если есть какая-то постоянная работа, вечная занятость и такая суете, что даже нет времени, чтобы выйти из этого колеса и задумать о том куда бежишь. Но если мы такие умные и стараемся, то почему люди чаще всего не могут позволить себе купить машину/дом как они хотят, поехать отдохнуть куда хотят, может не такие уж мы и умные?

Я считаю, что хоть мы все стартуем с разной базы, но большинство может жить той жизнь, как ему хочется, и это лишь вопрос приложенных усилий и затраченного времени. Под затраченным временем имею в виду не ежедневное хождение на работу, и делания того же самого, что делал на прошлой неделе/месяце, или прошлые несколько лет, а делать нужно Больше!

Для начала понять сферу, в которой хочешь развиваться, если еще не понял, то осмотрись в «том месте», где уже сейчас, возможно где-то рядом и найдет свой вариант. Можно не изобретать велосипед, и создавать Теслу, можно просто найти людей, которые уже добились и имеют то, что хочешь иметь ты, которые уже живут жизнью, которой хочешь ты. Изучить это, разобрать на молекулы, наложить на себя, поставить себе цель, проложить к ней путь (хоть первые шаги) и начать делать!

Каждый день, но что-то должно быть сделано к достижению этой цели. Пройдут годы, и возможно цель слишком далека (считаю круто ставить именно сложные и амбициозные цели) и не будет достигнута, но точно станешь к ней ближе. И вместо того, чтобы просто «ныть», что не можешь себя позволить дом/машину/жизнь как хочешь, уже сможешь сказать – да, сейчас не могу позволить, но за последние годы я сделал то-то и вот это, и есть видение достижения этой цели и желаемых благ. Это куда более положительное видение себя и своей жизни, чем просто возмущаться о несправедливости мира, о экономической и в целом ситуации в мире и стране. Плюс это еще дает дополнительную уверенность в себе, когда знаешь, что и зачем ты делаешь, и наполняет внутренней энергией.

А это все к тому, что если есть желание, то оно либо должно быть реализовано, либо нужно быть на пути его реализации, либо с ним нужно разобраться и избавиться от него, но сидеть на одном месте и продолжать хотеть – просто вредно и деструктивно. Такое поведение или образ жизни/мысли только с каждым днем все больше и больше закрепляет людей в картине выученной беспомощности.

Не хватает денег на желаемую машину? А что делаешь, чтобы начать зарабатывать больше?

Не хватает на желаемый дом/квартиру? А что сделал вчера, или на прошлой неделе, из которых потом и формируется целый год/целая жизнь, чтобы стать лучше в своей сфере, чтобы опередить остальных?

Продолжать можно очень долго. Но если почитать биографии крутых бизнесменов, или поговорить с людьми которые добились большего, то везде будут общие черты – они делали больше других в своей сфере, ставили себе цели и преодолевали массу трудностей на пути их достижения, выходили из зоны комфорта, брали больше ответственности. И пока этого нет в жизни, пока каждый день однотипная рутина, ничего меняться не будет, и желания так и останутся желаниями, и в какой-то момент не останется и тени веры, что мы можем их достичь.

Хотя и это может быть вполне счастливая жизнь, полная удовольствий и приятностей. Но я не знаю, как нужно проводить время и что делать, чтобы достичь тех же эмоций и того самоощущения, как от достижения больших и серьезных целей.

Да, круто встретиться вечером с друзьями. Да, круто сходить в кино. Да, круто съездить погулять. Но это все быстрый сахар времяпрепровождения, который забудется и размоется на жизненном пути. А удовольствие, которое мы получаем от достижения Больших целей/желаний, оно остается на всю жизнь, и наполняет нас энергией постоянно, делая нашу жизнь еще более счастливой.