Что выгоднее покупка своей квартиры в ипотеку или аренда?1

Разберу на средних данных, которые хоть не будут универсальными для каждого, но покажут примерный тренд.

По состоянию на октябрь 2023 средняя ставка по ипотеке в РФ 8%, средний срок ипотеки в РФ 25 лет (для чистоты расчетов возьмем 23 года).

Для определения стоимости недвижимости воспользуемся сайтом Индикаторы Рынка Недвижимости.

Для примера возьмем двушку у метро Речной вокзал, сайт определяет ее цену как 14.5 миллионов. Не будем верить на слово сайту и находим объявление с похожей ценой (правда судя по авито это минимальная цена).

Стоимость такой квартиры определяет как 55 500 в месяц, или 666 000 в год. Проверяем через авито и находит подтверждение цена в 55 000 в месяц (здесь цена больше похожа на среднюю).

Берем первоначальный взнос как 15%, т.е. 2.2 миллиона.

По нашим условиям ежемесячный платеж будет составлять 95 000 в месяц, или 1.14 миллиона в год.

Получается в данном случае арендовать было бы каждый месяц на 40 000 дешевле. Но ведь тогда через 23 года у нас будет квартира, а что будет если 23 года откладывать 40 000 хотя бы на вклад под среднюю ставку за последние 23 года = 8.5%?

С помощью калькулятора сложных процентов берем первоначальный взнос как стартовый капитал и считаем, что через 23 года у нас получится 49.4 миллиона, или 340% к стоимости квартиры (5.4% годовых).

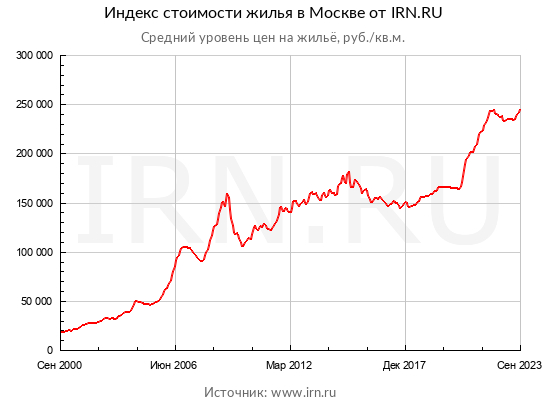

Но и стоимость квартиры увеличится за 23 года выросла с 20 000 за метр, до 240 000, или в 12 раз (1200% или 11.5% годовых). В нашем случае будет 174 миллиона, что существенно опережает вклад, получается выгоднее покупать? Да, при сохранении средних тенденций прошлого (что сомнительно), но покупать получилось выгоднее, чем вклад.

На мой взгляд вклад, далеко не самый доходный инструмент. Сравним с индексом московской биржи за последние 23 года, который вырос на 2170% (13.4% годовых). Выводы очевидны! Особенно, если речь идет о длинном горизонте, когда сложные проценты начинают творить чудеса.

А так как среди мировых индексов, Московская биржа является далеко не самым топовым, то становится очевидно, что вложение в SP500 или NASDAQ будет еще более выгодным вложение средств.

Понятно, что каждый случай и пример индивидуальны, но не рассчитывая и общие значения и не накладывая цифры на свою жизнь, можно принять не совсем выгодное/рациональное решение.

В данном случае, если есть возможность надежно инвестировать деньги более чем под 11.5% годовых, с получением регулярных дивидендов, которые бы шли в счет погашения аренды, то я бы выбирал аренду! А всю прибыли свыше 11.5% реинвестировал, тем самым увеличивая тело капитала.

Так же отметил бы, что инфляция за эти 23 года составляет около 8% годовых или 740% за весь период, и реальный рост нашей недвижимости составляет 3.5% годовых.

Еще больше интересных постов в телеграмм канале

P.S. «Ставьте лайки и подписывайтесь на канал, и конечно же оставляйте свое мнение в комментариях!»