Дивидендные герои российского рынка акций

💰 По оценкам Газпромбанка, в 2025 году суммарные дивидендные выплаты у российских публичных компаний останутся значительными – около 4,7 трлн руб. (по сравнению с 4,8 трлн руб. в 2024 году). Высокий уровень дивидендных выплат продолжит обеспечиваться главным образом за счёт увеличения прибылей экспортёров, на фоне подешевевшего рубля, а также за счёт возобновления выплат рядом компаний.

При этом дивидендные выплаты на акции в свободном обращении в 2025 году вырастут, составив около 0,7 трлн руб. (по сравнению с 0,5 трлн руб. в 2024 году), что составляет примерно 1,5% от капитализации индекса Мосбиржи. Потенциально это может оказать поддержку российскому рынку акций, т.к. большая часть этих средств впоследствии может быть реинвестирована.

🧮 Дивидендная доходность (ДД) индекса Мосбиржи на ближайшие 12 месяцев составляет 8,7%, а средняя доходность ТОП-10 дивидендных акций - примерно 16,5%. В условиях высоких процентных ставок и экономической неопределённости высокая ДД выступает одним из основных факторов инвестиционной привлекательности на российском рынке акций.

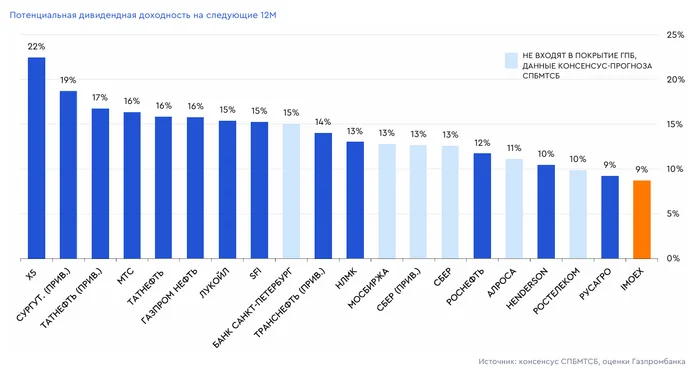

Особенно выделяются акции экспортёров с высокой ДД, которые помимо всего прочего имеют дополнительный потенциал увеличения размера дивидендов, в случае дальнейшего ослабления рубля (а такой сценарий сейчас представляется наиболее вероятным на горизонте текущего года):

📌 Сургутнефтегаз ап: ДД=19%

📌 Газпромнефть: ДД=16%

📌 ЛУКОЙЛ: ДД=15%

📌 Татнефть ао и ап: ДД=16%

📌 Транснефть ап: ДД=17%, но с риском снижения дивидендов в будущем из-за повышения ставки налога на прибыль с 20% до 40%

👉 Ближайшая цель для индекса Мосбиржи - это ключевой уровень 3000 пунктов, до покорения которого после вчерашней коррекции опять остаётся около 100 пунктов, но рано или поздно это неминуемо произойдёт, поэтому в очередной раз призываю вас к инвестиционному терпению!

А вот для того, чтобы российскому рынку акций уверенно пойти ещё выше и замахнуться на более серьёзные цели (3200 или 3500 пунктов по индексу Мосбиржи), потребуются более серьёзные драйверы, в роли которых могут выступить либо чёткие сигналы на завершение острой фазы конфликта на Украине, либо снижение ключевой ставки, которое напрямую будет зависеть от того, насколько быстро удастся совладать с высокой инфляцией в стране.

По итогам первых трёх недель мы видим не то, чтобы обнадёживающие цифры по росту цен, но уж точно не самые негативные. И на мой взгляд, на опорном заседании ЦБ, запланированном на 14 февраля 2025 года, о росте ключевой ставки пока что говорить не приходится, а вот осторожно начинать мечтать о её снижении в марте или апреле уже можно. И реакция рынка акций и облигаций в этом случае будет крайне положительной, в этом никаких сомнений лично у меня нет.

❤️ Спасибо, что оставляете свои лайки под этим постом, хорошее настроение и оптимизм спасут этот инвестиционный мир!

© Инвестируй или проиграешь