Мечел: главная "зомби-компания" России? (краткая история холдинга)

В прошлую среду Мечел показал рынку крайне слабый операционный отчет, в пятницу объявил о невыплате дивидендов, а в субботу прилетела новость об иске Газпромбанка на 12 миллиардов, что формально поставило компанию на грань кросс-дефолта. И это настолько привычное дело для Мечела, что рынок по сути никак не реагирует.

Так что расскажу вам настоящий угольный триллер о том, как так вышло, что одна из крупнейших металлургических компаний страны 15 лет из 20 с небольшим своего существования живет на грани банкротства, всякий раз спасаясь либо благодаря своему размеру и социальному значению, либо благодаря счастливому стечению обстоятельств. Благо, я наблюдал все это практически изнутри, работая в других крупных металлургических компаниях.

Также можно посмотреть этот же обзор с красивыми иллюстрациями на моем youtube:

Итак, началом становления будущей империи Мечел принято считать 1994 год, когда Зюзин, совместно с партнером Иорихом организовали компанию Углемет, которая осуществляла экспорт угля с шахты Распадская, где в начале 90х Зюзин работал заместителем коммерческого директора.

Очень быстро оказалось, что торговать углем гораздо прибыльнее, чем его добывать, что лишь усугубил дефолта 1998 года, приведший к снижению производства и потребления стали во всем мире, а цены на уголь за следующие несколько лет упали почти на 30%.

Тогда партнеры решили инвестировать прибыль компании в скупку добывающих активов по бросовым ценам, первыми крупнейшими приобретениями стали компании «Южный Кузбасс» и «Междуреченскуголь». А уже к 2001 году Зюзин и Иорих контролировали предприятия с суммарной добычей 12 млн т коксующегося, ну или металлургического угля в год, а также 3 обогатительные фабрики.

Тогда они решили пойти еще дальше и стать полноценными металлургами, купив Челябинский Металлургический комбинат у швейцарской Glencore всего за $133 млн.

В следующие три года угольщики стали основными владельцами еще четырех сравнительно небольших металлургических заводов в России (Белорецкий МК, Ижсталь, Уральская Кузница и Вяртсильский метизный завод), а также двух — в Румынии, одного в Литве и одного в Хорватии, кроме того, Коршуновского ГОКа, морского порта Посьет, и даже 17% акций ММК. По различным оценкам на российские активы было потрачено примерно 10-12 миллиардов рублей, а на европейский около $70 миллионов.

Впрочем, финансовые результаты Мечела позволяли подобные траты: выручка холдинга по итогам 2004 года составила $3,6 млрд, чистая прибыль — $1,3 млрд, а долг составлял всего $565 млн.

После объединения всех угольных, металлургических и горнодобывающих активов, «Стальная группа «Мечел», как сначала назывался холдинг, стал пятым по величине производителем стали в России и четвертым по добыче коксующегося угля. Параллельно началась подготовка к выходу на IPO, которая прошла уже в октябре 2004г. по оценке $2,9 млрд. Момент для выхода на биржу был очень удачным: только за 2004 год цены на сталь выросли в полтора раза, коксующийся уголь подорожал на 25%, а рост мирового производства стали показал рекордные 10,5% годовых.

Но уже 2005 год стал для компании разочаровывающим: цены на сталь начали снижаться, EBITDA «Мечела» в 2005 году упала на 20%, а чистая прибыль до $381 млн. К тому же «Мечел» показал самую низкую в отрасли рентабельность: 19% против примерно 30% у конкурентов.

В 2006 году Иорих продал свои акции, цены на стальную продукцию и уголь вновь подскочили, а рост выплавки стали в мире составляет 9% по итогам года.

На этом фоне Зюзина охватывает эйфория и сделки M&A возобновляются с новой силой: если в 2006 году компания потратила на покупку новых активов всего $156 млн и около 4% своих акций (преимущественно на Московский Коксогазовый завод), то в 2007 году — $2,5 млрд (на покупку «Якутугля» и «Эльгаугля»), в 2008-м — $2,1 млрд (большую часть — на покупку британской Oriel Resources, в состав которой входили ферросплавные, хромовые и никелевые активы в России и Казахстане).

В 2008 году на металлургическом рынке началось форменное безумие: только с января по май тонна коксующегося угля подорожала почти втрое. Капитализация Мечела за тот же период удвоилась, а с момента IPO уже более чем в 8 раз.

Причем у Мечела даже был отличный план как возвращать долги, точный как швейцаркие часы: в апреле 2008 года была создана дочка «Мечел-Майнинг», 20% которой планировалось осенью продать на IPO за $1 млрд. А в июне 2008 года компания планировала продать привилегированные акции на $3 млрд. Вот только пока Зюзин торговался по цене префоф с инвестбанкирами случилась показательная порка Мечела, со ставшей, в последствии, крылатой фразой Путина «а где маржа?». Котировки акций «Мечела» в тот же день рухнули на 38%, и вопрос с продажей префов был временно приостановлен. Ну а через пару месяцев после этого начался мировой финансовый кризис, и планы Мечела разжиться кэшем так и остались нереализованными.

По итогу всех этих событий, Мечел встречал 2009 год с капитализацией $1,5 млрд и долгом в $5,4 млрд, больше половины из которых - иностранным банкам.

Специально для подобных случаев ВЭБ (Внешэкономбанк) предложил опцию рефинансирования иностранных кредитов для наиболее значимых компаний страны – таких набралось всего 11, и Мечел попал в их число.

Вот только пока ЦБ РФ резво повышал ключевую ставку, американский Федрезерв начал планомерно утапливать ее в ноль. Это означало, что перекредитоваться в иностранных банках было гораздо выгоднее, чем в российских и Мечел стал единственной из этих 11 компаний, которые решил не брать деньги ВЭБ и пойти на курсовой риск.

Вот только пока ЦБ РФ резво повышал ключевую ставку, американский Федрезерв начал планомерно утапливать ее в ноль. Это означало, что перекредитоваться в иностранных банках было гораздо выгоднее, чем в российских и Мечел стал единственной из этих 11 компаний, которые решил не брать деньги ВЭБ и пойти на курсовой риск.

По итогам длительных переговоров Мечел реструктурировал долги с помощью $0,5 млрд от ВТБ, $1 млрд от Газпромбанка и $3 млрд от западных банков.

Впрочем, уже в феврале 2009 года, еще до заключения каких-либо финальных договоренностей с кредиторами Зюзин огорошил всех заявлением о покупке американской компании Bluestone Сoal. Зюзин успокаивал банкиров тем, что вместо $4 млрд заплатит всего $435 млн + префы, из которых $200 млн уже и так были предоплачены.

Государство также продолжало помогать Зюзину: в августе 2009-го Путин поручил министерствам и госбанкам проработать вопрос выкупа облигаций компании на 10 млрд рублей и выделения гарантий на 30 млрд рублей. Откуда такая благосклонность?

Во-первых, Зюзин уже получил некоторые висты, после того как сохранил средства ВЭБ и развел иностранные банки на реструктуризацию долга, во-вторых, полученные средства должны были направить на финансирование разработки Эльгинского угольного месторождения, включая строительства железной дороги — важного инфраструктурного проекта.

В итоге, едва спасенный от банкротства «Мечел» продолжил заниматься любимым делом: занимать деньги и покупать активы, замахнувшись даже на шахту «Распадская», но не смог перебить предложение Evraz в $2 млрд.

В том же 2009 году Зюзин взялся спасать обанкротившийся металлургический холдинг «Эстар» Вадима Варшавского, у которого накопилось около $1 млрд долгов. Между бизнесменами была договоренность о внешнем управлении активами до полного возвращения долгов.

При этом, какие-то активы Эстар вроде Донецкого электрометаллургический завод (который в итоге достался Альфа-банку за долги) или Ростовского электрометаллургического завода или английской MiR Steel нравилась Зюзину, а вот такие активы как Златоустовский меткомбинат, стал скорее социальной нагрузкой причем под присмотром правительства Челябинской области.

В любом случае, все это продолжило добавлять Мечелу политических очков и в 2010 году Путин даже извинился перед Зюзиным за выпады в его адрес и поблагодарил за примерное поведение.

Да и вообще, с осени 2009 года мировой угольный рынок начал стремительно восстанавливаться

Казалось, что кризис закончен, а Мечел активно продолжил вкладывать деньги в новые проекты, вновь не обращая внимания на растущий долг. Только на строительство 300 км железной дороги в Якутии компания потратила $2,2 млрд, на рельсобалочный стан — $715 млн.

Тогда же, в 2010г. состоялась, возможно, главная иллюстрация гигантомании Зюзина: в Бразилии был приобретен контрольный пакет доменного производства компании Cosipar за примерно $200 миллионов. Что же особенного в этом приобретении? Всего лишь то, что производственная цепочка по-Зюзински выглядела так: коксующийся уголь с Bluestone в США ехал на доменные печи в Бразилию за 6 тысяч километров (благо, Бразилия богата собственной железной рудой), оттуда в виде чугуна он уже отправляется на сталеплавильное производство британской MirSteel, преодолевая еще 8 тыс км. Возможно, эта идея пришла в голову благодаря снижению цен на фрахт, однако уже летом 2013г. завод MIR Steel был законсервирован, хотя стоимость морских перевозок была на историческом минимуме.

В 2011 году Мечел все-таки выкупил у Альфа-Групп главный актив Эстара – Донецкий ЭМЗ за $500+ млн. Долг «Мечела» к тому моменту вырос почти до $10 млрд. Стоит ли упоминать, что Мечел так и не сможет вывести его на прибыль, а в последствии завод и вовсе будет цанионализирован.

Хуже всего, что к концу 2011 стало понятно, что кризис, похоже, вовсе и не думал заканчиваться. Стоимость коксующегося угля начала падать еще с марта 2011 года и это падение будет длиться ровно 5 лет: до марта 2016.

Как ответ, в мае 2012 года «Мечел» принимает новую стратегию развития, объявив о намерении сокращать долг, и уже осенью выставил на продажу большинство непрофильных активов, а также начал останавливать убыточные стальные заводы.

С продажами получалось довольно плохо: Румынские заводы были проданы просто за долги, британский Invicta merchant bar за почти символический $1 млн, электростанция в Болгарии за уже более солидные $36 млн, хотя покупалась она вчетверо дороже всего 2 года назад. А Oriel Resources была продана за $420 млн, после покупки за $1,4 млрд 5 годами ранее. В 13 году началась и продажа американской Bluestone, которая после падения рынка в 2012г. приносила в среднем по $60 млн в год чистого убытка. В последствии она будет возвращена предыдущему владельцу всего за $5 млн + долю от потенциальной будущей перепродажи, если она произойдет. А вот донецкий электрометаллургический завод Мечел продать так и не успел.

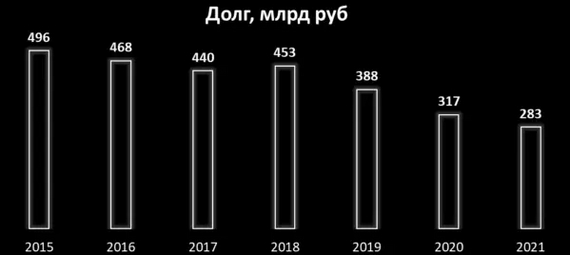

По итогам 2012г. Мечел получил операционные убытки почти в $900 млн, однако немного снизил долг благодаря продажам. Из оставшихся $9,5 млрд. 58% приходилось на Газпромбанк, ВТБ и Сбербанк, 22% — на иностранные банки, 4% на коммерческие российские банки, а остальные 16% — облигации. По этим кредитам были заложены почти все активы компании: контрольные пакеты «Южного Кузбасса» и «Якутугля», блокпакеты Коршуновского ГОКа и холдинга «Мечел-Майнинг», 20% акций ЧМК и блокпакет Белорецкого металлургического завода.

Фактически, подобные долги и годовые убытки при ключевой ставке в 5,5% обычно означают, что компания банкрот. В конце 2013 года у компании даже начались задержки по зарплате, и переход на сокращенную рабочую неделю, однако основные кредиторы продолжили идти навстречу: три российских банка согласились на отсрочки платежей до конца 2014 года, а синдикат западных банков реструктуризировал задолженность.

Лишь Альфа-банк отказался давать отсрочку. И хотя долг банку составлял лишь $150 млн, менее 2% всей задолженности, но дефолт по нему грозил кросс-дефолтом по другим кредитам.

13 марта 2014 года министр финансов Антон Силуанов созвал совещание по Мечелу. По его итогам, Мечел начал рассчитываться с Альфа-банком. А ВТБ и Сбербанк договорились о совместной позиции: если «Мечел» не получит господдержку, они обанкротят компанию. На всякий случай, Газпромбанк и ВТБ довели резервы по долгам Мечела на случай его банкротства до 50%, а Сбербанк и вовсе до 100%.

В апреле 2014 года появилось два рабочих варианта спасения Мечела: РЖД прорабатывала возможность выкупа железной дороги Улак — Эльга у «Мечела», а банки-кредиторы предложили план рефинансирования всех кредитов «Мечела» через ВЭБ, намекая, что ВЭБ это банк развития, который не гонится за прибылью и должен предотвратить банкротство такой крупной компании, избежав роста безработицы.

Однако, оба варианта провалились.

Ситуация с долгами «Мечела» зашла в тупик, и кредиторы выдвинули Зюзину ультиматум, предложив три варианта:

$3 млрд из $5,5 млрд задолженности кредиторы меняют на 75% акций «Мечела», у Зюзина остается 10% и опцион на обратный выкуп за те же $3 млрд плюс 15% от этой суммы за каждый год действия опциона.

Зюзин продает весь свой пакет за символическую цену $5 — по $1 за каждую компанию

Запустить механизм банкротства.

Переговоры так и не достигли результата, а «Мечел» начал допускать первые просрочки по кредитам. Фактически это означало, что Зюзину плевать на возможное банкротство, а на ультиматум банков он ответил письмом президенту, в котором фактически обвинил банкиров в рейдерстве и попытках отжать бизнес.

Тогда же к этому вопросу подключился помощник президента по экономическим вопросам Андрей Белоусов и его вердикт был однозначным: банкротство компании может обрушить всю банковскую систему. Долг «Мечела» составлял почти 25% капитала Газпромбанка, около 15% капитала ВТБ, около 10% капитала «Уралсиба» и 3% капитала Сбербанка. В итоге вице-премьер Аркадий Дворкович поручил банкам «продолжить работу по выводу компании из кризиса», что бы это ни значило.

Первым о готовности реструктуризации долга заявил Газпромбанк. Никто не знает, что именно стало причиной такого резкого изменения курса – давление ли властей, вопрос экономической целесообразности, так как банкротство компании означало списание большей части долга перед банком в размере $2,3 млрд, или же обвал курса рубля в 2014г., который привел к скачку рублевых цен на коксующийся уголь до максимумов за последние 2,5 года, а также переоценке рублевой части долга. На тот момент Мечел получал в валюте почти 50% выручки и к концу 2014 г. оказалось, что компания способна по меньшей мере выплачивать проценты по кредиту, и начала просить только пролонгации срока его погашения еще на 3–5 лет.

За несколько месяцев Газпромбанку удалось убедить и ВТБ, что выгоднее таки реструктурировать долги, чем банкротить «Мечел». И несмотря на то что ВТБ уже выиграл в суде иск о взыскании с «Мечела» 50 млрд рублей, банк готов был пойти на реструктуризацию долга если «Мечел» погасит хотя бы просроченные платежи, которые составляли примерно 3 млрд.

Осталось договориться лишь со Сбербанком, который также уже судился с Мечелом. В итоге Сбер согласился реструктуризировать долги Мечела, но только при погашении части долга в 31,5 млрд рублей.

Так как реструктуризация вступали в силу только в том случае, если с ними согласны все три банка, то поиск необходимой суммы для Сбера стал общей проблемой.

Месяцы тяжелых переговоров о реструктуризации привели к следующему результату. Три банка, на которые приходится 67% задолженности, согласились на отсрочку погашения основной суммы долга на четыре года с последующим погашением по графику в течение трех лет; льготные процентные ставки (ключевая ставка ЦБ +1,5%). Часть кредиторов также согласилась на капитализацию процентных платежей сверх 8,75% в течение четырех лет и конвертацию в рубли долларовой задолженности. «Мечел», в свою очередь, предоставил кредиторам дополнительное обеспечение.

Но у каждого банка были и особые условия. Например, Газпромбанк получил право «оперативного мониторинга «Мечела» для повышения его прозрачности для кредиторов». Этим мониторингом занимается советник руководителя Газпромбанка Андрея Акимова Тигран Хачатуров, который входит в совет директоров компании с февраля 2016 года. А особым условием реструктуризации со стороны Сбербанка было погашение 31,5 млрд рублей долга — довольно существенная сумма для компании. Условия реструктуризации вступали в силу только в том случае, если с ними согласны все три банка, поэтому очень важно было найти деньги для Сбербанка.

Газпромбанк и ВТБ не хотели увеличивать свои риски, связанные с Мечелом еще на 31,5 млрд рублей для Сбера, но они были готовы войти в собственность компании. Им нужен был актив, который не был бы сильно операционно связан с «Мечелом», и не генерил бы для группы много денег, зато имел бы потенциал роста стоимости. Все это совпало на Эльге, потому что проект находится на первой стадии развития, и больше съедал, чем приносил, при этом, все осознавали огромный потенциал роста стоимости в будущем. В итоге Мечел продал 49% Эльгинского угольного месторождения Газпромбанку за необходимые 31,5 млрд рублей, что означало и успешную реструктуризацию долга, и его сокращение. Фактически, компания уже второй раз чудом избежала банкротства.

А я почему-то все это время чудом избегал возможности напомнить вам прожать лайк этому видео – раз уж вы досмотрели до этого места, то, я думаю, что оно заслужило.

Что ж, ну а с конца 2016г. на рынке металлургического угля началось настоящее ралли: за 3 месяца с сентября по ноябрь цены выросли втрое, и несмотря на последующий откат – средний уровень цен в рублях больше никогда не падал ниже комфортного для Мечела уровня.

Это помогло компании начать гасить не только проценты по кредитам, но и тело долга.

В 2020 году произошла еще одна крупная продажа. Мечел не смог выкупить по опциону долю Газпромбанка в Эльге, и банк нашел другого покупателя на свой пакет - компанию А-Проперти. Позже она договорилась и о выкупе доли Мечела в проекте за 89 млрд рублей + долги Эльгаугля, около 8 млрд, консолидировав все 100% компании.

В 2021 году Мечел в очередной раз оказался на гране кросс-дефолта из-за зарубежных кредитов, после того как просрочил погашение долга по кредитам на сумму 33 млрд рублей, преимущественно в адрес BNP Paribas. Однако, Зюзин провернул тот же трюк, что когда-то сработал и с российскими банками: «хотите – банкротьте». Заемщики же здраво рассудили, что большая часть компании и так уже находится в залоге российских банков, так что в случае банкротства им вряд ли удастся получить хоть что-то и приступили к переговорам об очередной реструктуризации. В частности, кредит Газпромбанка, выданный Мечелу как раз через BNP Paribas еще в 2010г. как раз и стал причиной иска на 12 млрд, поданного на этих выходных.

Посмотрим, что будет дальше, но пока история Мечела последних 15 лет, это прям иллюстрация "too big to fail" по-русски

Российская промышленность

466 постов1.5K подписчика

Правила сообщества

Правила Пикабу