Кредит с подвохом от ВТБ?

Возникла необходимость в потребительском кредите. Навязанной страховки никогда не боялся, всегда пользовался вот этим:

Если кратко то:

т.е. в период охлаждения (5 рабдней вроде), вы можете отказаться от услуги страхования с возвратом денежных средств. Естественно оповестить банк заказным письмом в котором назначить срок, не получить ответ после чего иск, подробнее в Гугле.

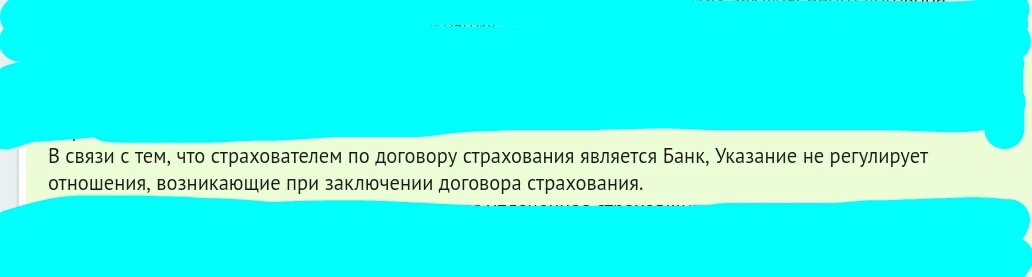

НО! Шерстя инет я наткнулся вот на это:

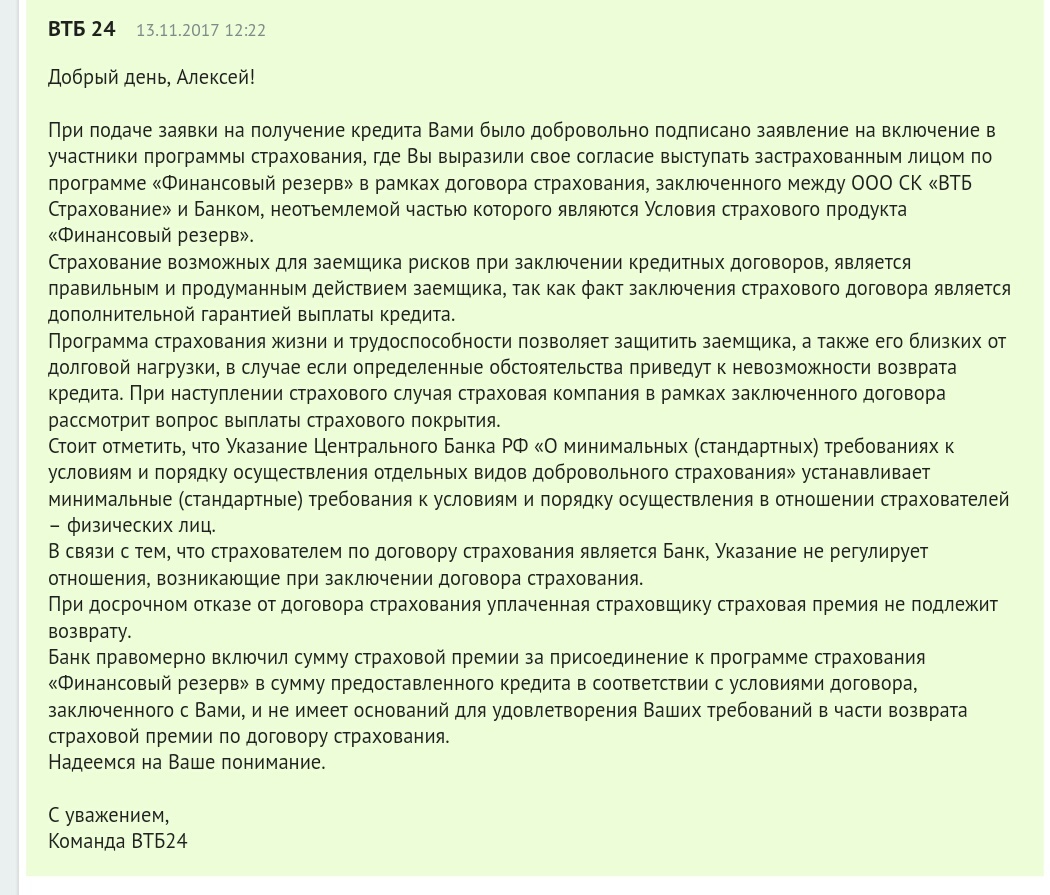

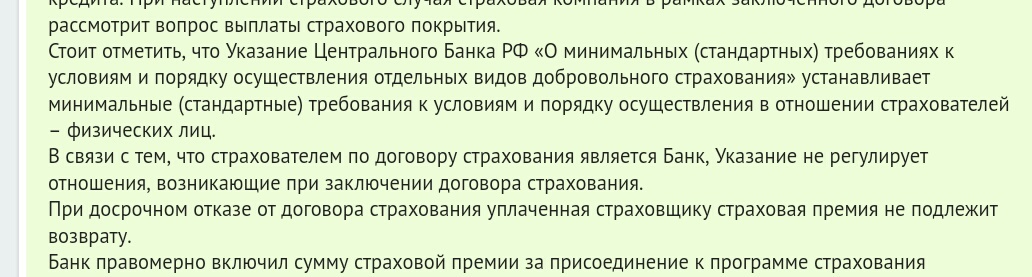

Я не знаю, подавал ли Алексей в течении 5 дней заявление о возврате денежных средств. Настораживает, ссылка на то, что закон не регулирует эти отношения если банк является страхователем. Поясните подробно пожалуйста, что бы было понятно простому человеку как это работает, в чем подвох и как можно узнать в каких случаях именно банк выступает в роли страхователя и не работает 3854 если это так. Спасибо.

Лига Юристов

32K постов36.7K подписчика

Правила сообщества

1. Действуют общие правила Пикабу.

2. Дополнительно к правилам Пикабу предупреждение, скрытие комментария, бан в лиге или перемещение поста из лиги, можно получить за:

- глумление, издевательство, высмеивание, троллинг, провокации, подстрекательство пользователей к неправомерным и преступным действиям, рекламу своих услуг;

- оскорбление и/или унижение пользователей, социальных групп, народов, национальностей, комментарии экстремистского характера, разжигание национальной, расовой, религиозной и иной розни и ненависти;

- шитпостинг, постинг не на юридическую тематику.