Как я храню свои пенсионные деньги. Принципы и инструменты 40-летнего пенсионера.

Я уже выкладывал серию постов о том, как я пришёл к осознанию, что на пенсию нужно копить с молодого возраста: это и прожарка разных подходов к пенсионному накоплению в РФ и в Норвегии, и описание пенсионного калькулятора, позволяющего смоделировать много разных вариантов накопления и понять, какой именно подходит вам.

Люди интересуются, как коплю я. Пришло время рассказать.

ДИСКЛЕЙМЕР: Это не реклама ничего. Мне никто не платит - ни брокеры, ни банки, ни биржи - вообще никто. Даже наоборот, мой метод настолько жадный в плане комиссий, что все эти структуры должны таких как я ненавидеть. Ни рубля лишней комиссии никому!

Идея копить была не нова, я и до этого несколько лет держал деньги на вкладах.

А вот идея копить целенаправленно на пенсию оформилась буквально год назад. Началось все с чтения литературы об экономике. Из основного - на картинке, в порядке прочтения:

Невозможно уместить в один пост какую-то краткую рецензию и ход моих мыслей, но вот принципы я оформил для себя такие:

1. Я иду на фондовый рынок. Большую часть своих накоплений постепенно надо переводить туда, все новые накопления - тоже туда.

2. Рынок эффективен сам по себе. Пытаться обогнать рынок можно, но соотношение Потраченное время / Полученная выгода, помноженное на уровень риска, даст ну очень низкий эффект.

3. Пассивное инвестирование (купил и держи) для меня удобнее активного управления. Очень много времени тратится на активное управление, очень много комиссий платится брокеру, очень много суеты.

4. Я один никогда не смогу узнать больше, чем целый штат сотрудников больших финансовых компаний, формирующих индексы рынков. Нет смысла пытаться стать умнее них, гораздо легче "зацепиться" за них.

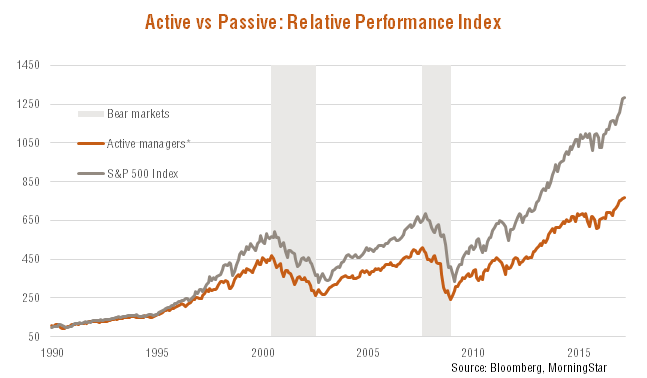

Немного статистики: более 90% активно управляемых фондов на дистанции 10 и более лет проигрывают пассивному вложению в индекс. Остальным фондам просто везет, и чем больший диапазон времени берется, тем сильнее стремится к нулю количество таких фондов. И так было всегда. Об этом кстати книга "Одураченные случайностью".

В итоге стало понятно, что подходящим для меня вариантом будет инвестирование в индекс. Основной вариант в таком случае - покупка ETF на индекс. Начал изучать вопрос, и понял, что в ETF в России я инвестировать не буду по ряду причин:

1. Комиссии. Обычная комиссия для ETF в России - 0,5-1%, иногда больше. Казалось бы, всего один процент. Но справедливости ради, комиссии крупнейших ETF операторов в мире варьируются в пределах 0,05-0,4%. То есть в России я должен переплачивать просто за отсутствие конкурентного рынка.

2. Непрямое владение акциями. Я владею долей фонда, но не акциями напрямую. Я верю фондам, но тут дело не в доверии, а в психологии. Я хочу владеть компаниями, а не долями в фонде, каким бы он хорошим ни был, без посредника.

--

В итоге, структура была выбрана следующая:

70% в акциях, 30% в облигациях (вкладах). Горизонт - 13 и более лет, поэтому время есть. Даже если я попаду в это время в сильный кризис, акции все равно отрастут.

70-75% - индекс S&P500, 25-30% - индекс ММВБ.

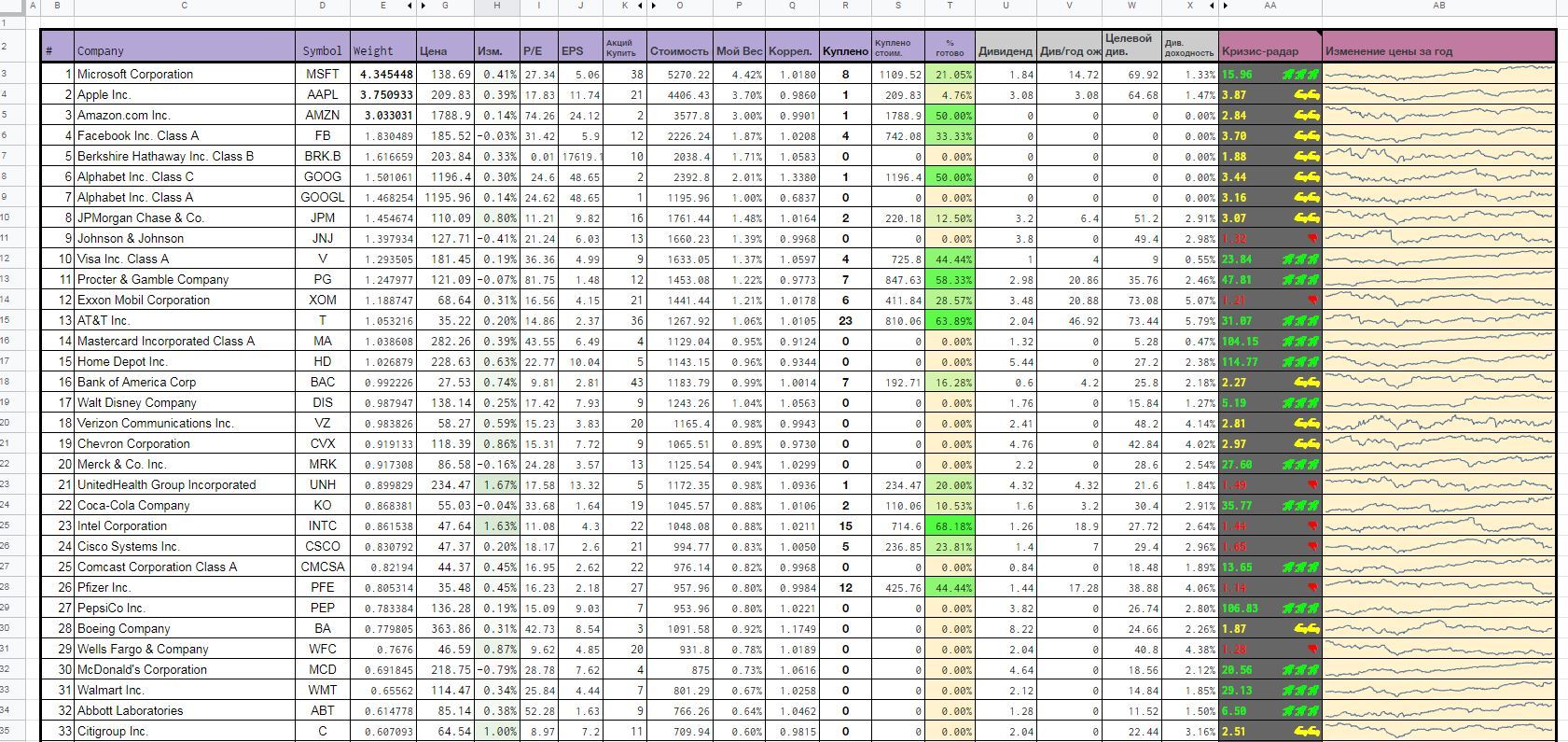

Так как я отказался от покупки ETF, пришлось сделать себе таблички для отслеживания фондов: ММВБ и S&P500. Мануал по их использованию будет в следующем посте. Таблички может использовать любой человек, просто создав копию.

Особенность моего подхода заключается в том, что мне вообще не надо думать, что покупать и в каких количествах. Мне не нужно производить анализ компаний, это делают аналитики, формируя индекс. Мне нужно лишь знать количество денег, которые я планирую держать в акциях. А уже вес каждой компании за меня считает индекс.

Естественно, я не покупаю акции вслепую, у меня есть аргументы, по которым я какие-то компании временно пропускаю, каким-то отдаю приоритет, но конечный итог будет всё равно примерно один.

Я почти перестал следить за тем, как меняется портфель в течении дня/недели/месяца. Мне достаточно знать - если индексы растут, у меня тоже всё растет в точности с индексами. Если индексы падают - мой портфель "худеет". Именно поэтому я не отвечаю на вопрос, что у меня в портфеле - это не имеет смысла, потому что вы можете просто посмотреть в табличку и понять, как будет выглядеть мой портфель на любом масштабе - будь то 100 тыс. или миллиард.

---

Следить за моим экспериментом можно на моем канале в Телеграм. Там вы можете следить за всей авантюрой онлайн, и возможно, стать свидетелем краха всей затеи из-за какого-нибудь "черного лебедя" :) Там же я пишу еще кучу уникального, ниоткуда не стянутого контента. Если ссылка блокируется, найти меня нетрудно, вбив в телеграме в поиск: @finindie