Дивиденды этой зимой: какие идеи есть в акциях РФ прямо сейчас?

В отличие от этих ваших IPO и спекуляций, долгосрочные дивидендные истории – вещь максимально простая и понятная, за что и любима. Тут всего два слагаемых успеха:

Регулярные и высокие выплаты

Перспективы роста: бизнес должен развиваться, чтобы с каждым годом зарабатывать еще больше (иначе какой смысл, фиксированный не растущий доход гораздо спокойнее получать через облигации)

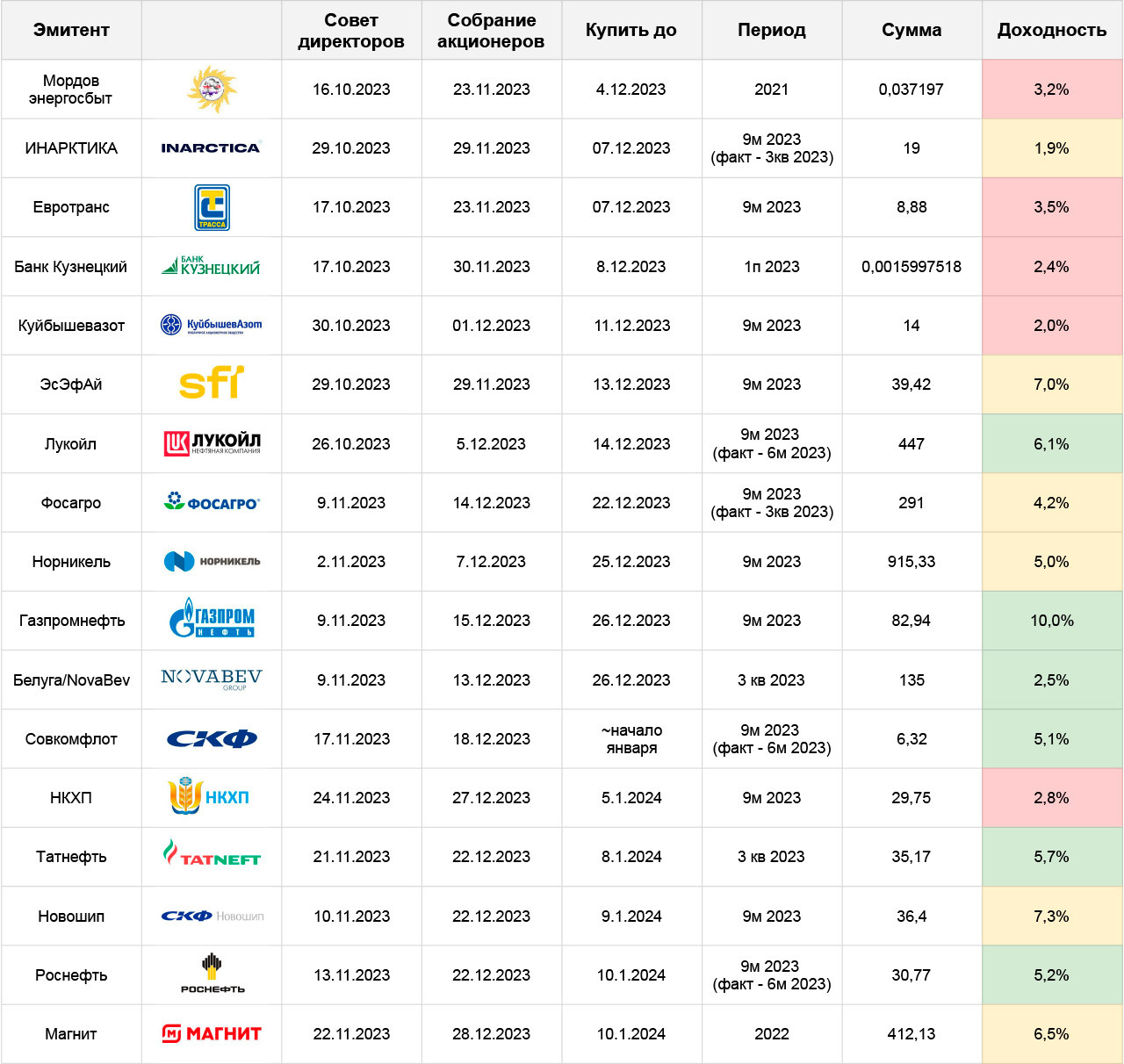

Кто из таблички может быть интересен сейчас, по совокупности этих факторов:

Нефтянка: Роснефть, ГПН, Татнефть, Лукойл (и ждем Сургутнефтегаз)

От всех по итогам года ожидается дивдоходность сильно выше 10%, даже к текущим уже не-низким ценам. Самая высокая – у Газпромнефти. Долгосрочно интереснее всего считаю Роснефть, тут два больших драйвера роста: газовый сегмент (за 2 года планируется довести добычу газа до 25% от общей добычи углеводородов – по сути, из чистого нефтяника РН быстро трансформируется в диверсифицированного поставщика энергоносителей, по примеру многих транснациональных корпораций) и проект Восток-Ойл, который по мере запуска позволит стабильно наращивать добычу, вплоть до выхода на полную мощность к 2033 году

Держать имеет смысл всех, диверсификацию никто не отменял. На более короткой дистанции (полгода-год) все довольно туманно и может оказаться не прям радостно, особенно на фоне шикарной 2 половины 2023. Поэтому с покупками есть смысл не торопиться, по крайней мере пока не уляжется зимний дивидендный ажиотаж

Инарктика: много лосося

Стабильно наращивают производство, имеют ресурсную базу для дальнейшего его удвоения. Бенефициары санкций – замещают импортные поставки. Регулярно платят + регулярно проводят байбэки. Тут всё хорошо, ждем роста, получаем деньги, не отвлекаемся на разгоны и сливы на коротких фреймах (кому это интересно, могут поторговать, я смотрю на более длинную дистанцию, без суеты)

Белуга/НоваБев: ритейл (не)здорового человека

Основной рост бумага дала в 20222-202, вместе с ростом бизнеса. Дивиденды платят высокие, но в долг, больше, чем получают прибыли (и это при том, что компания продолжает расширять свою розничную сеть ВинЛаб, куда тоже требуются вложения) – долго так продолжаться не может и размер выплат скоро придется сокращать. Плюс план роста до 2025 года уже почти выполнен, вопрос что будет дальше? Найдут ли способы расти с и без того высокой базы?

Вот на эту неопределенность можно будет в скором времени сделать ставку: в хорошем варианте получим еще один виток развития, в плохом – Белуга сосредоточится на выводе прибыли и превратится в квази-облигацию. Не совсем то, чего хотелось бы, но ничего не потеряем

Магнит: потрошим кубышку

Результаты по бизнесу в 2023 году у них не совсем плохие, но и не особо хорошие. Расти на собственном, внутреннем ресурсе у компании получается плохо. Зато – закончили выкуп своих акций у нерезидентов и вернулись к выплатам дивидендов. Пока за прошлые периоды, и сумма скромная, но на счетах собрано порядка 200 млрд. нераспределенных рублей.

Кейс теперь сводится к тому, как они распорядятся этими деньгами. Либо выплата рекордных дивидендов (более 2000 на акцию), либо покупка крупного игрока – денег у Магнита хватает на любую ритейл-сеть за пределами «большой тройки», при некоторых усилиях могут замахнуться даже на №3 – Mercury Retail («Красное и Белое»). В первом случае это разовая радость, и я бы даже в отсечку не шел, потому что дальше все будет довольно уныло. Во втором – перспективы намного интереснее, хоть и более растянуты во времени. Развязку увидим уже скоро, вероятно в начале 2024 года

Совкомфлот: ставка на санкции

Дивиденд утвердили маленький, однако по итогам года обещали накинуть до ~18 рублей и уже подтвердили соответствующий прогноз по годовой прибыли. В моменте хорошо, но бумага уже не дешевая и с некоторыми рисками:

Пока есть понятные сложности с транспортировкой нефти, есть дефицит танкеров, а возить приходиться длинными обходными маршрутами – компания будет хорошо зарабатывать. И если ставить на то, что такая ситуация продлится еще долго – можно брать

Но если ждем, что в обозримом будущем анкционное давление ослабнет или как минимум стабилизируется, то особо расти тут уже некуда (даже без прямой отмены санкций чем дальше – тем больше будет адаптация к ним, и тем менее заметным будет их влияние)

Мне лично ближе второй вариант и бумага не сказать, что нравится, но идея имеет место

Вне конкурса, но заслуживает внимания – SFI

Тут есть относительно короткая идея с «раскрытием стоимости» после IPO Европлана (примерно то же, чего годами ждут от АФК Системы с ее дочками, но в данном случае IPO ожидается не когда-то потом, а уже весной-2024). Мне не очень нравится потому что основные активы холдинга – мягко говоря не лучшего качества – М.Видео, Русснефть… Но для любителей быстрого профита с высоким риском – может быть интересно

✅Мой телеграм, где много интересного: https://t.me/mozginvest

Лига Инвесторов

6.4K поста7.1K подписчиков

Правила сообщества

1. Необходимо соблюдать правила Пикабу

2. Запрещены посты, не относящиеся к тематике сообщества

3. Запрещается откровенная реклама

4. Нельзя оскорблять участников сообщества.