Что выгоднее: купить жилье в ипотеку или копить через инвестиции? Мои расчеты

Сегодня скроллил ленту пикабу и наткнулся на пост от @immagine Что выгоднее: купить жилье в ипотеку или копить через инвестиции?. Я давно подписан и с интересом читаю его посты, но в данном случае автор "ненавязчиво" подводит нас к мысли, что покупать свою квартиру мягко говоря невыгодно. Мне посчастливилось в этом году взять квартиру, а также я уже продолжительное время инвестирую, поэтому я приведу расчеты, в которых буду опираться исключительно на свой опыт. Буду рад любым комментариям, а если мне укажут на мои ошибки - вообще отлично:)

Когда стоит покупать квартиру?

Своё гнездышко хочет каждый студент, однако реальность такова, что по окончании университета, скорее всего у нас нет ни гроша за душой, если бабушка не подарила Вам наследство. С первых рабочих дней я понимал, что не хочу платить 30_000 рублей человеку и называть его хозяином, поэтому сразу же начал откладывать часть ЗП. Первый раз я понял, что готов взять квартиру в 2019 году. Я накопил на первый взнос. В какой-то момент, я решил посчитать, какая переплата будет по моему кредиту. Сделал вычисления "в лоб": (стоимость квартиры - первый взнос) * ставка по кредиту. Оказалось, что переплата в год по кредиту составляла около 500_000. А стоимость аренды - 360_000. Отсюда я сделал первый вывод:

Ипотека имеет смысл, ТОЛЬКО если переплата по кредиту становится дешевле арендной платы.

В посте immagine проводит пример ипотеки, однако считая по формуле мы понимаем, что среднемесячная переплата составляет 42_000. Пока что дешевле снимать.

Какую квартиру покупать?

Далее автор рассуждает о том, как меняется стоимость квартиры. Это вполне логичный шаг и в этом нет ничего удивительного. Однако, мне не нравится его ход мысли. С самого начала рассматривается вариант покупки вторички. Вторичка это всегда гемморой, поэтому давайте посмотрим на кейс с покупкой строящегося здания. Я взял квартиру в январе этого года за 5_500_000 рублей. По плану, сдача квартиры будет во 2 квартале 2021 года, но продажники обещали раньше:) На текущий момент моя квартира стоит уже 7_500_000 рублей. Получается, что я заработал за 8 месяцев 2 миллиона рублей, и это не предел. Замечу, что я не брал жилье на этапе котлована, там цена была ещё ниже. Я взял квартиру, когда все коробки были построены и уже шла внешняя отделка. Второй вывод:

Нет смысла покупать вторичку.

Денежный поток

Меня очень зацепил следующий тезис: "Квартира, в которой вы живете не сможет генерировать вам денежный поток". С одной стороны да, это правда, я не получаю никаких дивидендов с того, что плачу ипотеку. С другой стороны, можно опираться на пример подсчета ВВП. К сожалению, я не смог за 5 минут нагуглить, как считается ВВП, поэтому делюсь лишь такой ссылкой, но любой желающий может поискать методики расчета ВВП, я лишь даю направление. Суть в том, что при подсчете ВВП учитывается, сколько домовладелец мог бы получать от сдачи квартиры. Другими словами, то что я живу в своем жилье позволяет мне не тратить деньги на съем квартиры. Наверняка, кто-то опровергнет мои слова, мол вместо траты денег на аренду, мы теперь тратим на ипотеку. А вот и нет. В моем случае, я откладывал 60_000 на ипотеку и платил 30_000 за аренду, а через год я буду платить 60_000 за ипотеку, а 30_000 останется мне в качестве свободного потока. Вывод:

Нужно учитывать все издержки, а не вычислять сферического коня в вакууме.

Исторические данные

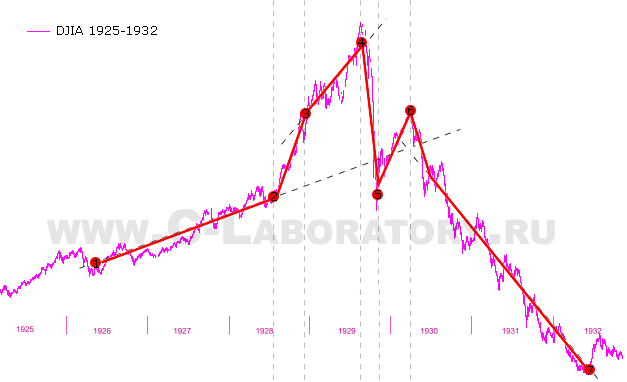

Мы не можем заглянуть в будущее. Это факт. Поэтому для оценки оценки потенциальной доходности мы используем исторические данные. Зачастую, многие банки манипулируют статистикой для лучшей рекламы своих инвестиционных продуктов, выбирая нужные интервалы. Нет, я не хочу обвинить immagine в манипуляциях. Он привел очень хорошую выборку. 10 лет - отличный срок. Я хочу лишь сказать, что не стоит ждать повторения результатов, основываясь лишь на исторических данных. Для примера я покажу график DowJones времен Великой Депрессии:

Вот, наверное, было неловко в 1929 накопить на квартиру на бирже:)

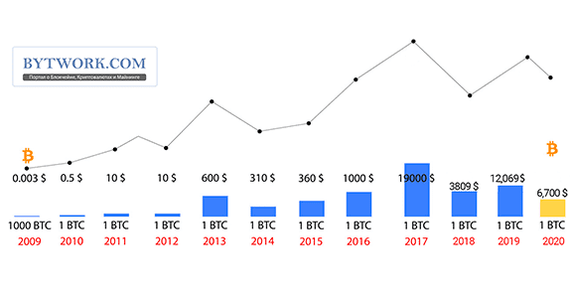

Или вот ещё пример: График стоимости биткоина.

Основываясь на показаниях из этого графика, можно сделать вывод, что инвестиции в биткоин самые прибыльные.

Тут напрашиваются сразу 2 вывода:

1) Доходность продукта в прошлом не гарантирует доходности в будущем.

2) Инвестируя, необходимо быть готовым к потерям.

В целом, я люблю считать какие-то необычные штуки, спасибо immagine и sngisback, что даете пищу для мозга.