Всем привет. Решил написать немного о кредитовании, чем собственно и занимаюсь в свободное от сна время😂.

Многие не разбираются и вследствие чего наступают на разные грабли. Тема на самом деле очень обширная, с очень многими и важными мелочами. Потому возьму одну тему и попробую ее описать понятно и подробно. Если зайдёт, буду освещать и другие разделы этой науки)) я не экономист и теорию не буду рассказывать, только моя личная практика. Возможно кому то поможет.

Начну пожалуй с самой простой, но самой грабительской темы это кредитование товаров(цифровой техники в магазинах Мвидео, эльдорадо, связной, Евросеть, Днс и другие такого же сегмента)

Самая «грабительская» это из за высоких ставок и тарифов кредитования(не считая МФО помоек, в которые рекомендую никогда не обращаться).

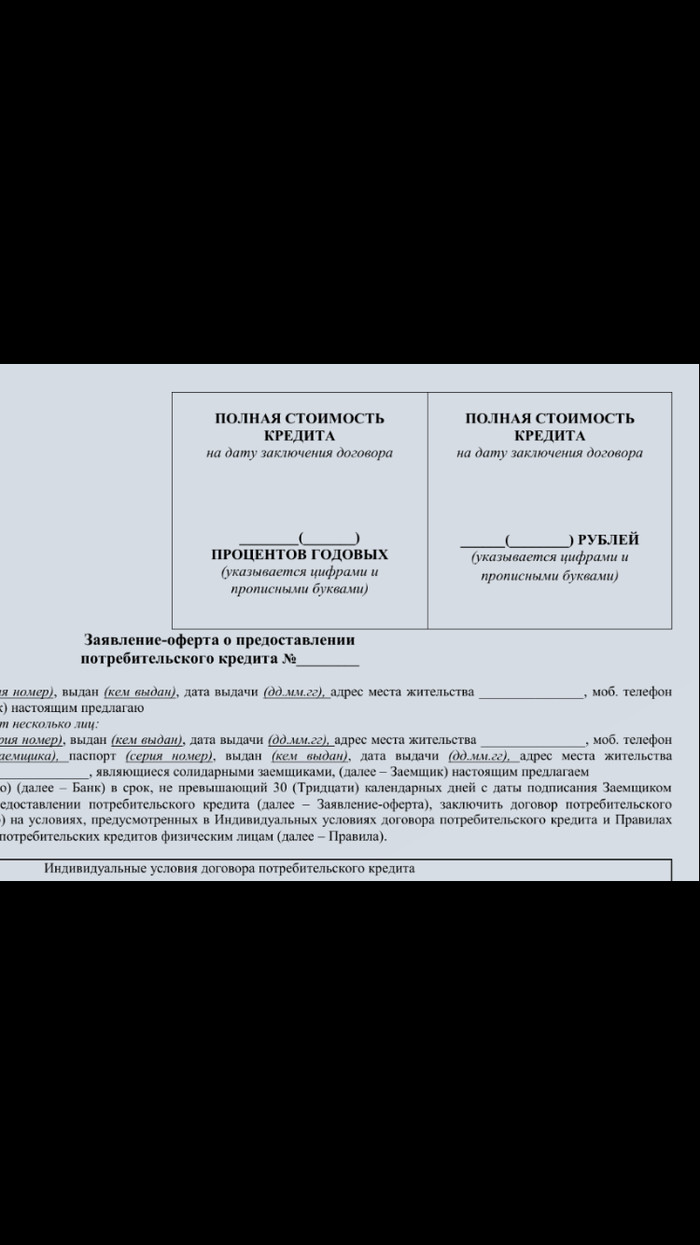

Данный сегмент является и высоко рисковым кредитованием для банка, так как отсутствует подтверждение дохода клиента и достаточно 1го паспорта, данные места работы заполняются с слов клиента и не подтверждаются какими либо документами. В следствие чего развита схема «Олень и оленевод» об этой схеме тоже могу отдельно написать) но сейчас не об этом. В связи с этими фактами, процентная ставка по кредиту может составлять от 20% годовых до 99% годовых, Без учета страхования!! Сугубо добровольно- обязательное(можно отказаться но не всегда, типа банк может отказать в кредите и прочая хрень) Страхование тоже не дешевое и тариф может быть спокойно 2.2% от суммы кредита за каждый месяц кредитного договора. (В ипотеке например тариф 0.35% считается средним, это для сравнения) и все это обязательно должно быть в ПСК(ниже прикреплю фото, оно всегда в правом верхнем углу, на первой странице договора) там отображаются все скрытые комиссии, процентная ставка, страховка и прочие ереси, связанные с этим кредитным договором. Но что то может туда не попасть, так как вам могут впаривать все что угодно и это может вообще не относится к договору, тем самым не отобразится в пск. Так что всегда смотрите пск и самое главное, вообще читайте договор!! Звучит конечно смешно, но на практике это мало кто делает.

Теперь небольшой итог того что написано выше: кредитование в магазинах вам может обойтись от 20 до 160% годовых(да, 160% годовых. Такая сумма может быть в пск, а ставка при этом 65% годовых. Не путайте с процентом переплаты)

Теперь к практике.

Как получить кредит с минимальным процентом?!

Нужно правильно определить модель работы кредитного отдела. Если видите разных специалистов разных банков, значит перед вами непосредственно сотрудник банка а не брокер. Обычно они сидят отдельно от всех продавцов и одеты в белые рубашки. Нужно идти сразу в кредитный отдел и интересоваться условиями. Тогда вы попадаете в оборот конкуренции и вам предлагают разные условия(на сколько могут прогнуться, что бы удержать долю кредитования от магазина, от этого зависит часть премии) если же вы выбираете себе ноутбук, холодильник и тут подходит менеджер из банка и спрашивает « вы планируете покупку в кредит?» или что то такое, ваш ответ должен быть «никогда в жизни не буду брать кредиты, за кого вы меня считаете? Я и своими средствами могу купить себе это! Кредиты зло!» и прочее) Это для того, что бы менеджер вас не «застолбил» перед другими менеджерами. Так как тогда будет не конкурентная цена а та, которую продиктует менеджер что вас «привёл из зала» у других банков будет выше! Совпадение? Не думаю😀. Менеджер сам указывает процентную ставку при отправке в банк(выбирает из нескольких вариантов ту, которую вам озвучил и выгодна ему. Так как от вашей переплаты зависит его 2я часть премии) другие сотрудники уже не будут перебивать ценой. Такие негласные правила. В противном случае, все будут друг у друга перебивать ценой и сядут на оклад. А заработать все хотят, потому клиента из зала не перебивают у конкурента. (Выше описанное касается только кредитования в магазинах!!!! Кредитование в отделение банка, наличными, ипотека не попадают под такую схему. Менеджеры не влияют там на процентную ставку, а только на наличие страховки. Потому не путайте.) Ваша задача не стать этим клиентом из зала. Для этого или гоните менеджера в зале от вас или сразу идите в кредитный отдел. Даже если вы будете знать всю кухню, вас могут слить если вы им не будуте интересны. Как было с мной 1 раз. Я сразу выложил все карты перед менеджерами(на тот момент уже не работал в POS) и по итогу получил 4 отказа из 4😁 совпадение?)) не думаю. Звоню в банк узнать причину отказа(банки никогда не назовут причину отказа) на что мне 3 банка сообщают, что я сам отказался от одобренной заявки! 🤣. Далее идём к руководителю магазина и рассказываем вашу историю. В итоге е..ут всех 3х менеджеров. Так как магазину главное продать вам технику, а какая ставка по кредиту ему не важно. Менеджеры же просто сливают клиентов. И магазин спокойно выставляет банку требование убрать таких менеджеров а вам перезаводят заявку.

Если же перед вами брокер(1 менеджер но может отправить 1 заявку в 2-5 банков) тут проще. Он в штате магазина и обычно они не жестят с процентными ставками, им главное продать товар. Да, у них зашито в мотивацию доходность и наличие страховки но не так сильно или вообще без разницы. Но тут могут впаривать дополнительную гарантию магазина. Тут нужно быть внимательным, на некоторые акции такие допы могут быть обязательны, но это должно быть указано в рекламе акции мелким шрифтом. Если этого нет, значит можно от этого тоже отказаться.

Что касаемо акций 0-0-24 тема реальная, но без страховки(с страховкой от неё нет смысла, так как страховку вам посчитают на 2 года и с таким тарифом страхования будет не выгодна) или же обязательно потом от неё отказывайтесь в течении 2х недель! Но договор должен быть «договор страхования номер ххххххх» если будет «договор присоединения к договору коллективного страхования номер ххххх» то отказать от такого страхования будет в 40 раз сложнее. Так как 2 недели могли пройти пол года назад😄 до подписания вами договора 😆.

Это пожалуй основное. Не забывайте считать вашу переплату в рублях и учитывайте первоначальный взнос. Вышло не структурированно, не пинайте сильно за пунктуацию(моя вечная беда) но надеюсь понятно донёс мысль.

Пишите ваши вопросы, постараюсь ответить. Что то могло измениться, так как сейчас уже не работаю в этом направлении. Но схема работает(из случая что описал выше)