Первый день торгов на бирже

Ну, что же, с прошедшим первым торговым днём уважаемые инвесторы- погнали!)

Показать полностью

1

Ну, что же, с прошедшим первым торговым днём уважаемые инвесторы- погнали!)

В день борьбы с депрессией, такое долгожданное открытие.

Всем доброго дня, товарищи инвесторы.

Какие компании имеет смысл покупать после начала работы Мосбиржи в штатном режиме? Какие риски имеются? Таблица и идея была взята у NataliaBaffetovna.

В прошлых частях написал про 20 компаний из индекса Мосбиржи. Продолжаем тему…

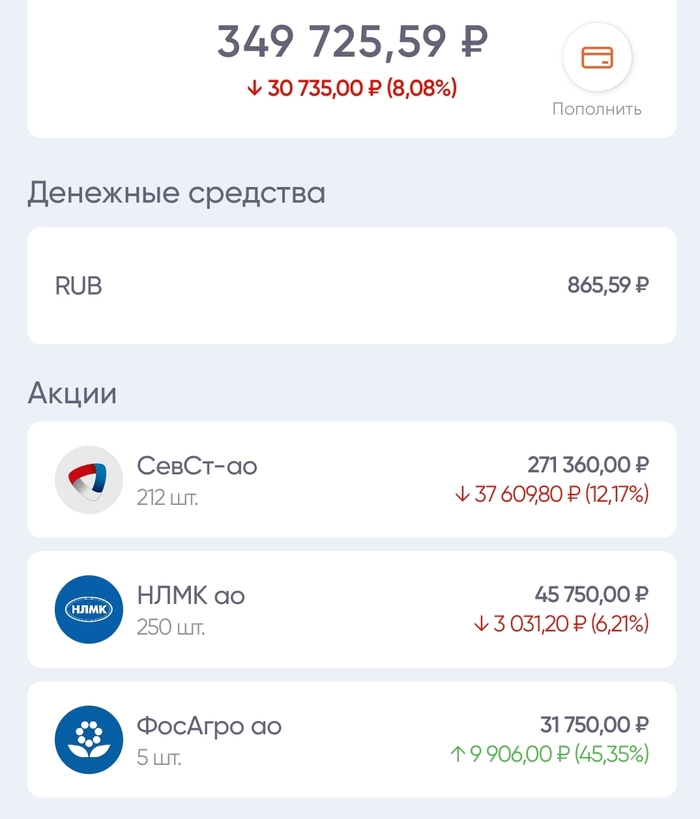

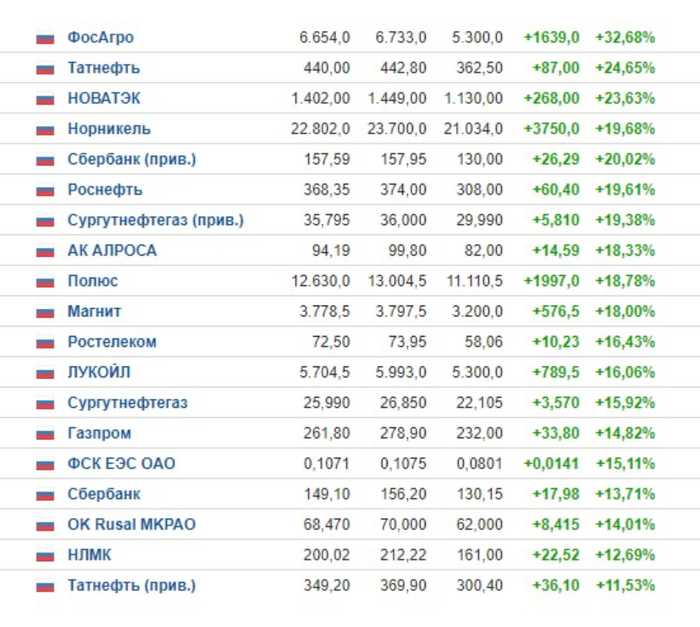

💡Фосагро. Эту компанию просили разобрать. Доля в индексе 1,1 процента. Капитализация 649 млрд рублей. Еще недавно было 725 млрд рублей. Не сказать, что компанию сильно упала по капитализации. #фосагро

Прямые санкции: есть. Глава компании под санкциями. Доля нерезидентов: около 30 процентов. Долг в валюте – 100 процентов, много. Доля валютной выручки – 75 процентов. Компания зарегистрирована в РФ. Минпромторг рекомендовал производителям удобрений приостановить экспорт из-за проблем с логистикой. Выручка компании может значительно снизиться. Зато у компании очень низкая себестоимость продукции, а это очень важный плюс. В мире наблюдается дефицит удобрений, а значит они все равно будут востребованы.

Дивиденды: собираются выплатить 390 р на акция в июне, высокая вероятность что заплатят. Покупать или нет? Покупать.

Держу в портфеле 3 акции, мало, можно прикупить по хорошей цене. Докупал в декабре. Держу акции с декабря 2020 года. 5 раза получал дивиденды. Компания 6 лет из последних 8 повышает дивиденды.

💡ВТБ. Доля в индексе 1,1 процента. Капитализация 1100 млрд рублей. #втб

Прямые санкции: есть. Доля нерезидентов: около 7 процентов. Возможность тех дефолта: возможен. Компания зарегистрирована в РФ. Санкции ударили в основном по финансовому сектору, сильнее всего по ВТБ. Валютные выплаты под вопросом, проблемы с ликвидностью. Банк отключили от SWIFT, заморозили активы, и теперь не дают зарубежным инвесторам работать с ценными бумагами банка. Риски здесь огромные.

Дивиденды: ждать не стоить. Покупать или нет? Не вижу смысла.

Держу в портфеле 340 тыс акций. Докупал в декабре, видимо зря. Держу акции сентября 2020 года. 2 раза получал дивиденды. Компания 5 лет из последних 8 повышает дивиденды.

💡ММК. Эту компанию просили разобрать. Доля в индексе 0,8 процента. Капитализация 532 млрд рублей. Еще недавно было 640 млрд рублей. #ммк

Прямые санкции: нет. Доля нерезидентов: около 20 процентов. Долг в валюте – 100 процентов, много. Доля валютной выручки – 60 процентов. Компания зарегистрирована в РФ.

8 процентов выручки компании приходится на Европу и Сев. Америку, то есть ограничения по продаже металла в Европу на компании сильно не отразятся. Да и в целом компании на общем фоне выглядит достаточно бодро, лучше чем остальные черные металлурги (НЛМК, Северсталь). У компании нет проблем с обслуживанием долга.

Дивиденды: собираются выплатить 3,5 р на акцию (пока нет даты), высокая вероятность что заплатят. Покупать или нет? Покупать, на долгосрок.

Держу в портфеле 770 акции. Докупал в декабре, январе, феврале. Всего за это время купил 420 акций, то есть увеличил количество акций в портфеле на 120 процентов. Последний раз покупал по 40 рублей за акцию, если цена будет ниже или около того, то однозначно буду докупать еще. Держу акции с ноября 2020 года, хотя до этого покупал акции данной компании в 2017 году. 5 раза получал дивиденды. Компания 5 лет из последних 8 повышает дивиденды.

💡ПИК. Доля в индексе 0,75 процента. Капитализация 326 млрд рублей. Еще недавно было 754 млрд рублей, то есть компания потеряла в капитализации больше половины.

Прямые санкции: нет, влияние санкций минимально. Доля нерезидентов: около 0 процентов. Долг в валюте – 0 процентов. Доля валютной выручки – 0 процентов. Компания зарегистрирована в РФ. У компании не валютных обязательств, депозитарных расписок тоже нет. Зато повышение ставки до 20 процентов значительно сократит кредитование в стране, можно сказать что остановит. То есть ипотека будет практически недоступна, сокращение спроса на жилье, рост цен на материалы. Вообще весь сектор недвижимости находится под ударом. Так же у компании отрицательных денежный поток и высокий долг.

Дивиденды: не стоит ждать. Покупать или нет? Нет, перспективы туманны.

Держу в портфеле 10 акций. Держу акции с сентября 2020 года. 2 раза получал дивиденды. Компания 1 раз из последних 8 лет повысила дивиденды, слабовато. #пик

💡Интер РАО. Доля в индексе 0,7 процента. Капитализация 269 млрд рублей. Еще недавно было 407 млрд рублей, значительные потери в капитализации. #интеррао

Прямые санкции: нет, влияние санкций минимально. Доля нерезидентов: около 0 процентов. Долг в валюте – 0 процентов. Доля валютной выручки – 0 процентов. Компания зарегистрирована в РФ. У компании не валютных обязательств, депозитарных расписок тоже нет. У компании сильный баланс.

Сайт компании не работает и уже не первый день. Что бы это могло значить?

Дивиденды низкие, поэтому могут и заплатить . Покупать или нет? Не вижу смысла, нет перспектив.

Держу в портфеле 2000 акций. Держу акции с марта 2019 года. 3 раза получал дивиденды. Компания 5 раз из последних 8 лет повышала дивиденды.

Из рассмотренных 5 компаний самыми интересными для покупки являются Фосагро и ММК.

А из 20 предыдущих: НорНикель, Полиметалл, Лукойл, Газпром, ТКС, Татнефть, Магнит, Полюс. Северсталь и НЛМК под вопросом, так как санкции их заденут значительно сильнее чем ММК.

На этом пока все. Пишите какие компании еще имеет смысл рассмотреть. Спасибо за внимание и успешных вам инвестиций.

Всем доброго дня, товарищи инвесторы.

Какие компании имеет смысл покупать после начала работы Мосбиржи в штатном режиме? Какие риски имеются? Таблица и идея была взята у NataliaBaffetovna.

В прошлых частях написал про 15 компаний из индекса Мосбиржи. Продолжаем тему.

АЛРОСА. 💡Доля в индексе 1,5 процента. Капитализация 586 млрд рублей. Еще недавно было 763 млрд рублей.

Прямые санкции: есть . Доля нерезидентов около 34 процентов. Долг в валюте – 75 процентов, много. Доля валютной выручки – 85 процентов. Около трети всей выручки приходится на Европейский рынок. Санкции скорее всего значительно повлияют на денежные потоки компании.

Дивиденды: отмена или снижение. Покупать или нет: не вижу большого смысла покупать. Хотя в феврале 10 шт я купил.

Держу в портфеле 170 акций. Держу акции с октября 2019 года. 3 раза получал дивиденды. Компания 6 лет из последних 8 повышает дивиденды.

💡МТС. Доля в индексе 1,38 процента. Капитализация 434 млрд рублей. Еще недавно было 536 млрд рублей.

Прямые санкции: нет . Доля нерезидентов около 25 процентов. Долг в валюте – 0 процентов, хорошо. Доля валютной выручки – 0 процентов. Есть проблемы внутри страны, ФАС возбудила дело в отношении компании за повышение стоимости услуг. У компании почти все кредиты с плавающей ставкой, то есть привязаны к ключевой ставке. Высокий риск.

Дивиденды: отмена или снижение. Покупать или нет: скорее нет.

Держу в портфеле 200 акций. Держу акции с марта 2019 года (3 года). 7 раза получал дивиденды. Компания 5 лет из последних 8 повышает дивиденды.

Русал. 💡Доля в индексе 1,2 процента. Капитализация 912 млрд рублей.

Прямые санкции: нет. Доля нерезидентов около 17 процентов. Адрес регистрации: Кипр. Долг в валюте – 80 процентов. Доля валютной выручки – 75 процентов, хорошо. Есть шанс снижения денежных потоков, хотя стоимость цветных металлов во всем мире растет. Судоходные компании приостановили перевозку грузов, а это может повлиять на весь процесс.

Дивиденды: нет и не будет. Покупать или нет: скорее нет, чем да. Норильский никель выглядит интереснее.

Держу в портфеле 10 акций. Компания с 2018 года не платит дивиденды.

FIVE. 💡 Доля в индексе 1,17 процента. Капитализация 640 млрд рублей.

Прямые санкции: нет. Доля нерезидентов около 40 процентов. Адрес регистрации: Нидерланды . Долг в валюте – 0 процентов. Доля валютной выручки – 0 процентов. Есть шанс снижения денежных потоков, падение спроса. Адрес регистрации так же представляет риск.

Дивиденды: возможна отмена или снижение. Покупать или нет: скорее нет, чем да. Магнит выглядит интереснее.

Держу в портфеле 9 акций. Начал покупать в сентябре 2020 года. 3 раза получал дивиденды. Компания 4 раза повышала дивиденды за последние 8 лет.

💡Мосбиржа. Доля в индексе 1,1 процента. Капитализация 217 млрд рублей, еще недавно было 280 млрд.

Прямые санкции: нет. Доля нерезидентов - 0 процентов. Адрес регистрации: РФ. Долг в валюте – 0 процентов. Основной удар со стороны санкций был нанесен по финансовому сектору, поэтому и Мосбиржа в зоне риска.

Дивиденды: возможно снижение. Покупать или нет: скорее нет, чем да.

Держу в портфеле 20 акций. Компания 7 раза повышала дивиденды за последние 8 лет.

20 компаний разобрал, какие еще компании имеет смысл разобрать?

На этом пока все. Спасибо за внимание и успешных вам инвестиций.

Всем доброго дня, товарищи инвесторы.

Какие компании имеет смысл покупать после начала работы Мосбиржи в штатном режиме? Какие риски имеются? Таблица и идея была взята у NataliaBaffetovna.

В прошлых частях написал про 15 компаний из индекса Мосбиржи. Продолжаем тему.

АЛРОСА. 💡Доля в индексе 1,5 процента. Капитализация 586 млрд рублей. Еще недавно было 763 млрд рублей.

Прямые санкции: есть . Доля нерезидентов около 34 процентов. Долг в валюте – 75 процентов, много. Доля валютной выручки – 85 процентов. Около трети всей выручки приходится на Европейский рынок. Санкции скорее всего значительно повлияют на денежные потоки компании.

Дивиденды: отмена или снижение. Покупать или нет: не вижу большого смысла покупать. Хотя в феврале 10 шт я купил.

Держу в портфеле 170 акций. Держу акции с октября 2019 года. 3 раза получал дивиденды. Компания 6 лет из последних 8 повышает дивиденды.

💡МТС. Доля в индексе 1,38 процента. Капитализация 434 млрд рублей. Еще недавно было 536 млрд рублей.

Прямые санкции: нет . Доля нерезидентов около 25 процентов. Долг в валюте – 0 процентов, хорошо. Доля валютной выручки – 0 процентов. Есть проблемы внутри страны, ФАС возбудила дело в отношении компании за повышение стоимости услуг. У компании почти все кредиты с плавающей ставкой, то есть привязаны к ключевой ставке. Высокий риск.

Дивиденды: отмена или снижение. Покупать или нет: скорее нет.

Держу в портфеле 200 акций. Держу акции с марта 2019 года (3 года). 7 раза получал дивиденды. Компания 5 лет из последних 8 повышает дивиденды.

Русал. 💡Доля в индексе 1,2 процента. Капитализация 912 млрд рублей.

Прямые санкции: нет. Доля нерезидентов около 17 процентов. Адрес регистрации: Кипр. Долг в валюте – 80 процентов. Доля валютной выручки – 75 процентов, хорошо. Есть шанс снижения денежных потоков, хотя стоимость цветных металлов во всем мире растет. Судоходные компании приостановили перевозку грузов, а это может повлиять на весь процесс.

Дивиденды: нет и не будет. Покупать или нет: скорее нет, чем да. Норильский никель выглядит интереснее.

Держу в портфеле 10 акций. Компания с 2018 года не платит дивиденды.

FIVE. 💡 Доля в индексе 1,17 процента. Капитализация 640 млрд рублей.

Прямые санкции: нет. Доля нерезидентов около 40 процентов. Адрес регистрации: Нидерланды . Долг в валюте – 0 процентов. Доля валютной выручки – 0 процентов. Есть шанс снижения денежных потоков, падение спроса. Адрес регистрации так же представляет риск.

Дивиденды: возможна отмена или снижение. Покупать или нет: скорее нет, чем да. Магнит выглядит интереснее.

Держу в портфеле 9 акций. Начал покупать в сентябре 2020 года. 3 раза получал дивиденды. Компания 4 раза повышала дивиденды за последние 8 лет.

💡Мосбиржа. Доля в индексе 1,1 процента. Капитализация 217 млрд рублей, еще недавно было 280 млрд.

Прямые санкции: нет. Доля нерезидентов - 0 процентов. Адрес регистрации: РФ. Долг в валюте – 0 процентов. Основной удар со стороны санкций был нанесен по финансовому сектору, поэтому и Мосбиржа в зоне риска.

Дивиденды: возможно снижение. Покупать или нет: скорее нет, чем да.

Держу в портфеле 20 акций. Компания 7 раза повышала дивиденды за последние 8 лет.

20 компаний разобрал, какие еще компании имеет смысл разобрать?

На этом пока все. Спасибо за внимание и успешных вам инвестиций.

Всем доброго дня, товарищи инвесторы.

9 марта торги акциями РФ на Мосбирже так же будут закрыты, ждем 10 марта, хотя тоже не факт что откроют. На открытии торгов мы видим значительный рост валюты, доллар по 117 (даже был больше 120 р), евро по 125.

Какие компании имеет смысл покупать после начала работы Мосбиржи в штатном режиме? Какие риски имеются? Таблица и идея была взята у NataliaBaffetovna.

В прошлый раз написал про 5 компаний из индекса Мосбиржи: Газпром, Сбербанк, Лукойл, Норильский никель, Яндекс. Были пожелания, что нужно продолжать разбирать данную тему.

💡Новатэк. Доля в индексе 5,6 процента. Капитализация 3,4 трлн рублей. Еще недавно было 4,6 трлн рублей. Есть прямые санкции по отношению к компании. Так же под вопросом продажа нефтегазовых ресурсов за рубеж. Доля нерезидентов около 30 процентов. Долг в валюте – 100 процентов. Доля валютной выручки – 50 процентов. Компания 8 последних лет повышает дивиденды. Говорить о повышении в этом году я бы не стал, да и вообще компания платит не очень высокие дивиденды. Думаю, что и в этот раз они будут либо небольшими, либо их вообще не будет. Так же могут быть проблемы с логистикой.

Держу в портфеле 40 акций. Докупал в декабре, январе и феврале. Держу акции с сентября 2019 года. 5 раз получал дивиденды.

💡Роснефть. Доля в индексе 3,6 процента. Капитализация 3,2 трлн рублей. Еще недавно было 5,5 трлн рублей. Компания сильно потеряла в капитализации. Есть прямые санкции против Сечина. BP планирует продать свою долю акций в компании, а это около 20 процентов. Доля нерезидентов около 20 процентов. Долг в валюте – 50 процентов. + Нефтяники продают нефть марки Urals с большой скидкой, то есть значительной прибыли не стоит ждать. Докупать данную компанию пока не вижу смысла. Только если с большой скидкой.

Держу в портфеле 130 акций. Держу акции с августа 2019 года. 4 раз получал дивиденды.

💡ТКС. Доля в индексе 3,4 процента. Капитализация 1,3 трлн рублей. Прямых санкций нет, зато те банки что попали под санкции сейчас теряют клиентов. Тут то их и встретит Тинькофф с распростертыми объятиями. Доля нерезидентов около 65 процентов. Много. Регистрация – Кипр, могут возникнуть проблемы с этим. Среди финансового сектора компания выглядит наиболее интересно. Дивидендов не будет, но можно задуматься о покупке в долгосрок.

Держу в портфеле 1 акцию в рублях и 2 в долларах. Держу акции с 2018 года.

💡Полиметалл. Доля в индексе 2,3 процента. Капитализация 0,4 трлн рублей. Еще недавно было 0,54 трлн рублей. Прямых санкций нет, и это хорошо. Доля нерезидентов около 75 процентов, очень много. BlackRock значительно увеличили долю в данной компании. Долг в валюте – 100 процентов, много. Доля валютной выручки – 50 процентов. Компания зарегистрирована в Джерси, риск каких то санкций есть. Думаю, что компания сможет выплатить дивиденды. Покупать или нет? Склоняюсь к тому, что можно купить.

Держу в портфеле 13 акций. Держу акции с сентября 2020 года, докупал в декабре, январе и феврале. 2 раз получал дивиденды.

💡Полюс Золото. Доля в индексе 2,1 процента. Капитализация 1,4 трлн рублей. Еще недавно было 1,5 трлн рублей. Капитализация не сильно изменилась.

Прямых санкций нет. Доля нерезидентов около 63 процента, много. Долг в валюте – 90 процентов, много. Компания зарегистрирована в РФ и это плюс. Компания стабильно увеличивает дивиденды последние 5 лет. Дивиденды, будут ли платить? Думаю, что да. Покупать или нет? Склоняюсь к тому, что можно купить при хорошей цене.

Держу в портфеле 1 акцию. Держу акции с ноября 2019 года. 4 раз получал дивиденды.

💡Магнит. Доля в индексе 2 процента. Капитализация 0,3 трлн рублей. Еще недавно было 0,48 трлн рублей. Капитализация значительно упала. Прямых санкций нет.

Доля нерезидентов около 27 процента, относительно немного. Долг в валюте – 0 процентов, его почти нет. Компания зарегистрирована в РФ и это плюс. С одной стороны есть риск того, что средний чек будет меньше, но и наценка на товары может вырасти. Так что думаю, что в долгосрочной перспективе все у компании будет неплохо.

Компания стабильно увеличивает дивиденды, 5 лет из 8 последних. Дивиденды, будут ли платить? Возможно да, но есть высокий шанс, что уменьшат или отменят.

Покупать или нет? На долгосрочную перспективу – да, с хорошей скидкой тем более.

Держу в портфеле 5 акций. Держу акции с декабря 2020 года, докупал в декабре 21. 3 раза получал дивиденды.

💡Татнефть. Доля в индексе почти 2 процента. Капитализация 0,8 трлн рублей. Еще недавно был 1 трлн рублей. Капитализация немного упала. Прямых санкций нет.

Доля нерезидентов около 26 процента, относительно немного. Долг в валюте – 35 процентов, не страшно. Компания зарегистрирована в РФ и это плюс. 50 процентов выручки в валюте, что так же не плохо. Есть высокий шанс уменьшения прибыли за счет продажи нефти с дисконтом.

Компания стабильно увеличивает дивиденды, 6 лет из 8 последних. Думаю, что дивиденды могут заплатить. Так же имеет смысл покупать данную компанию в долгосрок.

Держу в портфеле 52 обычные акции и 30 прив. Держу акции с марта 2019 года (уже 3 года), докупал в декабре 21 года. 7 раз получал дивиденды.

💡Сургутнефтегаз. Доля в индексе почти 1,8 процента. Капитализация 1 трлн рублей. Еще недавно был 1,5 трлн рублей. Капитализация значительно упала. Прямых санкций нет.

Долг в валюте – 0 процентов. Компания из РФ +. 80 процентов выручки в валюте + . Компания хранить огромное количество валюты на счетах (3,9 трлн р.) Есть высокий шанс уменьшения прибыли за счет продажи нефти с дисконтом.

Компания стабильно увеличивает дивиденды, 7 и 5 лет (обычные и прив акции) из 8 последних. Думаю, что дивиденды заплатят, деньги для этого есть. Так же имеет смысл покупать данную компанию в долгосрок.

Держу в портфеле 400 прив. акций. Держу акции с ноября 2019 года. 2 раза получал дивиденды.

#полюс #магнит #северсталь #нлмк

💡Северсталь. Доля в индексе почти 1,7 процента. Капитализация 1,1 трлн рублей. Еще недавно была около 1,2 трлн рублей. Капитализация изменилась незначительно.

Прямые санкции задели владельца компании, и так же прекратились поставки продукции в Европу.

Доля нерезидентов – 20 процентов. Долг в валюте – 80 процентов, много. Компания из РФ +. 50 процентов выручки в валюте +. Скорее всего будет значительное падение прибыли, Европа закрыта, нужно будет кому то продавать продукцию, а это все решится не за один день.

Компания стабильно увеличивает дивиденды, 6 лет из 8 последних. Есть хороший шанс снижения дивидендов в 2022 году. Но при этом дивиденды за 4 квартал 2021 года актуальны. Нужно купить до 27 мая, чтобы получить дивиденды. Див доходность – 7,8 процента. Думаю, что имеет смысл покупать данную компанию в долгосрок.

Держу в портфеле 60 акций. Пока даже все в плюсе. Держу акции с марта 2019 года. 10 раз получал дивиденды. Последний раз докупал в декабре 2021 года и в январе 2022. С точки зрения дивидендов – это одна из самых прибыльных компаний в портфеле. Естественно продолжу держать.

💡НЛМК. Доля в индексе почти 1,6 процента. Капитализация 1 трлн рублей. Еще недавно была около 1,2 трлн рублей.

Нет прямых санкции. Доля нерезидентов – 20 процентов. Долг в валюте – 100 процентов, много. Компания из РФ +. 60 процентов выручки в валюте +. Долг намного больше, чем у Северстали.

Компания стабильно увеличивает дивиденды, 7 лет из 8 последних. Есть шанс снижения дивидендов в 2022 году, но пока дивиденды за 4 квартал актуальны. Див доходность – 6,5 процента. Думаю, что имеет смысл покупать данную компанию в долгосрок, особенно если будет хорошая скидка.

Держу в портфеле 200 акций. Держу акции с октября 2019 года. Докупал в декабре, январе и феврале. 9 раза получал дивиденды.

На этом пока все. Спасибо за внимание и успешных вам инвестиций. Берегите себя и своих близких. Мир всем.

Удивительно как все встаёт с ног на голову и ничего с этим не поделаешь

Для всех поклонников футбола Hisense подготовил крутой конкурс в соцсетях. Попытайте удачу, чтобы получить классный мерч и технику от глобального партнера чемпионата.

А если не любите полагаться на случай и сразу отправляетесь за техникой Hisense, не прячьте далеко чек. Загрузите на сайт и получите подписку на Wink на 3 месяца в подарок.

Реклама ООО «Горенье БТ», ИНН: 7704722037