Что покупать на открытии Мосбиржи? Часть 4

Всем доброго дня, товарищи инвесторы.

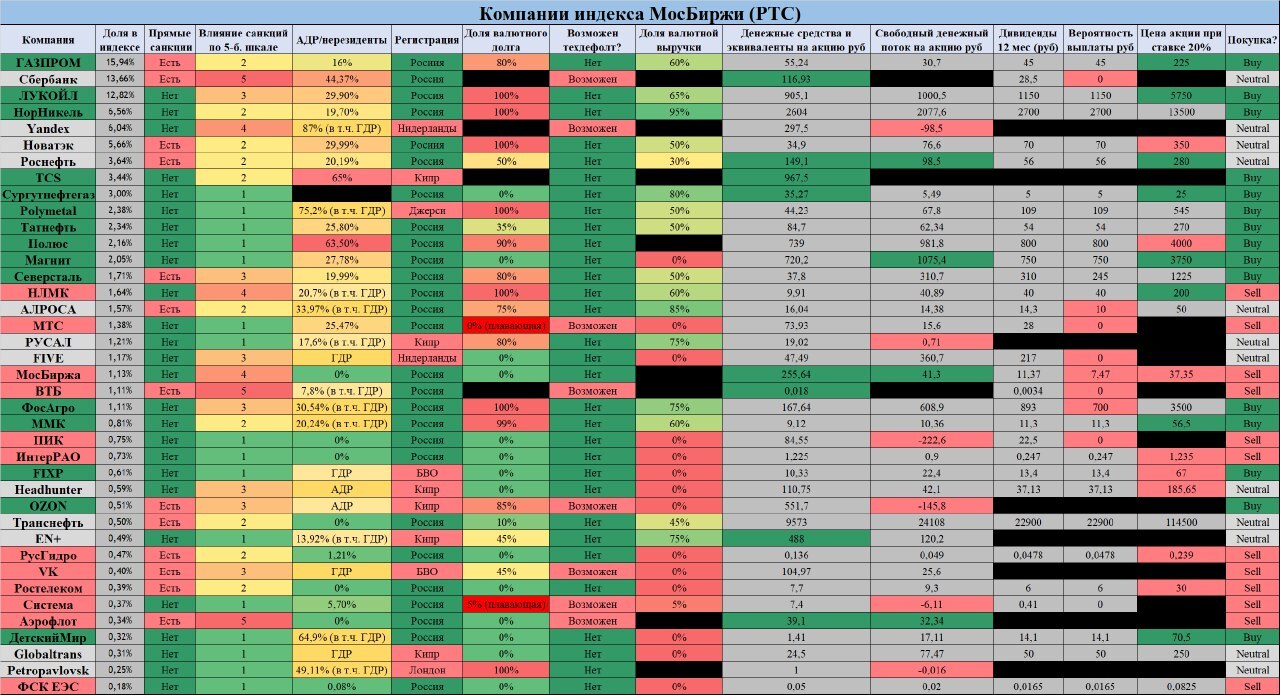

Какие компании имеет смысл покупать после начала работы Мосбиржи в штатном режиме? Какие риски имеются? Таблица и идея была взята у NataliaBaffetovna.

В прошлых частях написал про 20 компаний из индекса Мосбиржи. Продолжаем тему…

💡Фосагро. Эту компанию просили разобрать. Доля в индексе 1,1 процента. Капитализация 649 млрд рублей. Еще недавно было 725 млрд рублей. Не сказать, что компанию сильно упала по капитализации. #фосагро

Прямые санкции: есть. Глава компании под санкциями. Доля нерезидентов: около 30 процентов. Долг в валюте – 100 процентов, много. Доля валютной выручки – 75 процентов. Компания зарегистрирована в РФ. Минпромторг рекомендовал производителям удобрений приостановить экспорт из-за проблем с логистикой. Выручка компании может значительно снизиться. Зато у компании очень низкая себестоимость продукции, а это очень важный плюс. В мире наблюдается дефицит удобрений, а значит они все равно будут востребованы.

Дивиденды: собираются выплатить 390 р на акция в июне, высокая вероятность что заплатят. Покупать или нет? Покупать.

Держу в портфеле 3 акции, мало, можно прикупить по хорошей цене. Докупал в декабре. Держу акции с декабря 2020 года. 5 раза получал дивиденды. Компания 6 лет из последних 8 повышает дивиденды.

💡ВТБ. Доля в индексе 1,1 процента. Капитализация 1100 млрд рублей. #втб

Прямые санкции: есть. Доля нерезидентов: около 7 процентов. Возможность тех дефолта: возможен. Компания зарегистрирована в РФ. Санкции ударили в основном по финансовому сектору, сильнее всего по ВТБ. Валютные выплаты под вопросом, проблемы с ликвидностью. Банк отключили от SWIFT, заморозили активы, и теперь не дают зарубежным инвесторам работать с ценными бумагами банка. Риски здесь огромные.

Дивиденды: ждать не стоить. Покупать или нет? Не вижу смысла.

Держу в портфеле 340 тыс акций. Докупал в декабре, видимо зря. Держу акции сентября 2020 года. 2 раза получал дивиденды. Компания 5 лет из последних 8 повышает дивиденды.

💡ММК. Эту компанию просили разобрать. Доля в индексе 0,8 процента. Капитализация 532 млрд рублей. Еще недавно было 640 млрд рублей. #ммк

Прямые санкции: нет. Доля нерезидентов: около 20 процентов. Долг в валюте – 100 процентов, много. Доля валютной выручки – 60 процентов. Компания зарегистрирована в РФ.

8 процентов выручки компании приходится на Европу и Сев. Америку, то есть ограничения по продаже металла в Европу на компании сильно не отразятся. Да и в целом компании на общем фоне выглядит достаточно бодро, лучше чем остальные черные металлурги (НЛМК, Северсталь). У компании нет проблем с обслуживанием долга.

Дивиденды: собираются выплатить 3,5 р на акцию (пока нет даты), высокая вероятность что заплатят. Покупать или нет? Покупать, на долгосрок.

Держу в портфеле 770 акции. Докупал в декабре, январе, феврале. Всего за это время купил 420 акций, то есть увеличил количество акций в портфеле на 120 процентов. Последний раз покупал по 40 рублей за акцию, если цена будет ниже или около того, то однозначно буду докупать еще. Держу акции с ноября 2020 года, хотя до этого покупал акции данной компании в 2017 году. 5 раза получал дивиденды. Компания 5 лет из последних 8 повышает дивиденды.

💡ПИК. Доля в индексе 0,75 процента. Капитализация 326 млрд рублей. Еще недавно было 754 млрд рублей, то есть компания потеряла в капитализации больше половины.

Прямые санкции: нет, влияние санкций минимально. Доля нерезидентов: около 0 процентов. Долг в валюте – 0 процентов. Доля валютной выручки – 0 процентов. Компания зарегистрирована в РФ. У компании не валютных обязательств, депозитарных расписок тоже нет. Зато повышение ставки до 20 процентов значительно сократит кредитование в стране, можно сказать что остановит. То есть ипотека будет практически недоступна, сокращение спроса на жилье, рост цен на материалы. Вообще весь сектор недвижимости находится под ударом. Так же у компании отрицательных денежный поток и высокий долг.

Дивиденды: не стоит ждать. Покупать или нет? Нет, перспективы туманны.

Держу в портфеле 10 акций. Держу акции с сентября 2020 года. 2 раза получал дивиденды. Компания 1 раз из последних 8 лет повысила дивиденды, слабовато. #пик

💡Интер РАО. Доля в индексе 0,7 процента. Капитализация 269 млрд рублей. Еще недавно было 407 млрд рублей, значительные потери в капитализации. #интеррао

Прямые санкции: нет, влияние санкций минимально. Доля нерезидентов: около 0 процентов. Долг в валюте – 0 процентов. Доля валютной выручки – 0 процентов. Компания зарегистрирована в РФ. У компании не валютных обязательств, депозитарных расписок тоже нет. У компании сильный баланс.

Сайт компании не работает и уже не первый день. Что бы это могло значить?

Дивиденды низкие, поэтому могут и заплатить . Покупать или нет? Не вижу смысла, нет перспектив.

Держу в портфеле 2000 акций. Держу акции с марта 2019 года. 3 раза получал дивиденды. Компания 5 раз из последних 8 лет повышала дивиденды.

Из рассмотренных 5 компаний самыми интересными для покупки являются Фосагро и ММК.

А из 20 предыдущих: НорНикель, Полиметалл, Лукойл, Газпром, ТКС, Татнефть, Магнит, Полюс. Северсталь и НЛМК под вопросом, так как санкции их заденут значительно сильнее чем ММК.

На этом пока все. Пишите какие компании еще имеет смысл рассмотреть. Спасибо за внимание и успешных вам инвестиций.