Я стал жертвой официального развода от сбербанка

В сентябре прошлого 2021 года мне позвонил менеджер сбер премьер Подобин Пётр Юрьевич (страна должна знать своих "героев") и пригласил на встречу. В ходе которой он мне нагло врал о том, что НСЖ (накопительное страхование жизни) является хорошим инструментом сохранение своих сбережений - выгоднее чем депозит (до 8% годовых + налоговый вычет). Основные его тезисы были:

1) Это выгоднее, чем депозит (больше процентная ставка и возможность получать налоговый вычет);

2) Это надёжнее чем инвестиции (никаких рисков - страховая компания вернёт все накопленные деньги + поможет в случае несчастного случая);

3) Налоговый вычет при этом как по реальным инвестициям (13% но от суммы не более 400 тыс. руб);

4) Пользуясь программой такого инвестиционного страхования можно бесплатно пользоваться услугами сбер премьер (вот это чистая правда).

К тому же он меня уверял что нигде не дадут в долго сроке более 4% годовых по депозиту (я позже узнал, что у конкурентов 5-7%) и страховка по вкладом действует сразу по всем вкладам (наглая ложь - для каждого банка своя).

На тот момент я не понимал в чём разница между ИСЖ, НСЖ и реальными инвестициями - поверил менеджеру на слово, договор прочитал невнимательно. В итоге он был подписан и сумма порядка 170 тысяч руб ушла страховой компании. Дома я договор ещё раз не прочитал.

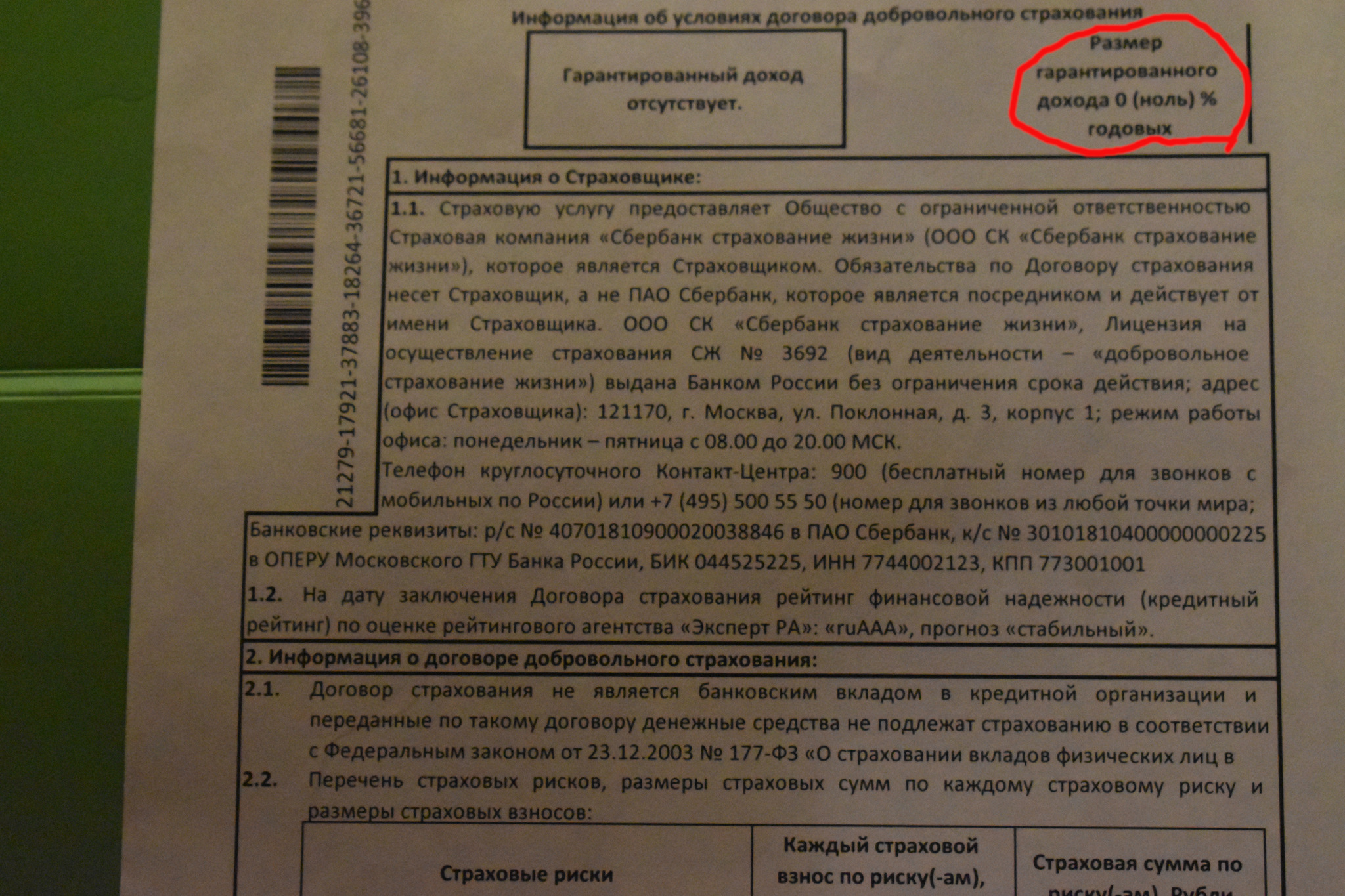

Получая налоговый вычет летом этого года - я был неприятно удивлён - пришло только 15.6 тыс. руб. Я стал внимательно читать договор. И единственное на что я обратил внимание при подписании, это то, что инвестиционный доход не гарантирован:

Но это ещё ничего - тогда решил я. Какой-то доход будет (хотя бы те же 6%). Подводных камней оказалось гораздо больше:

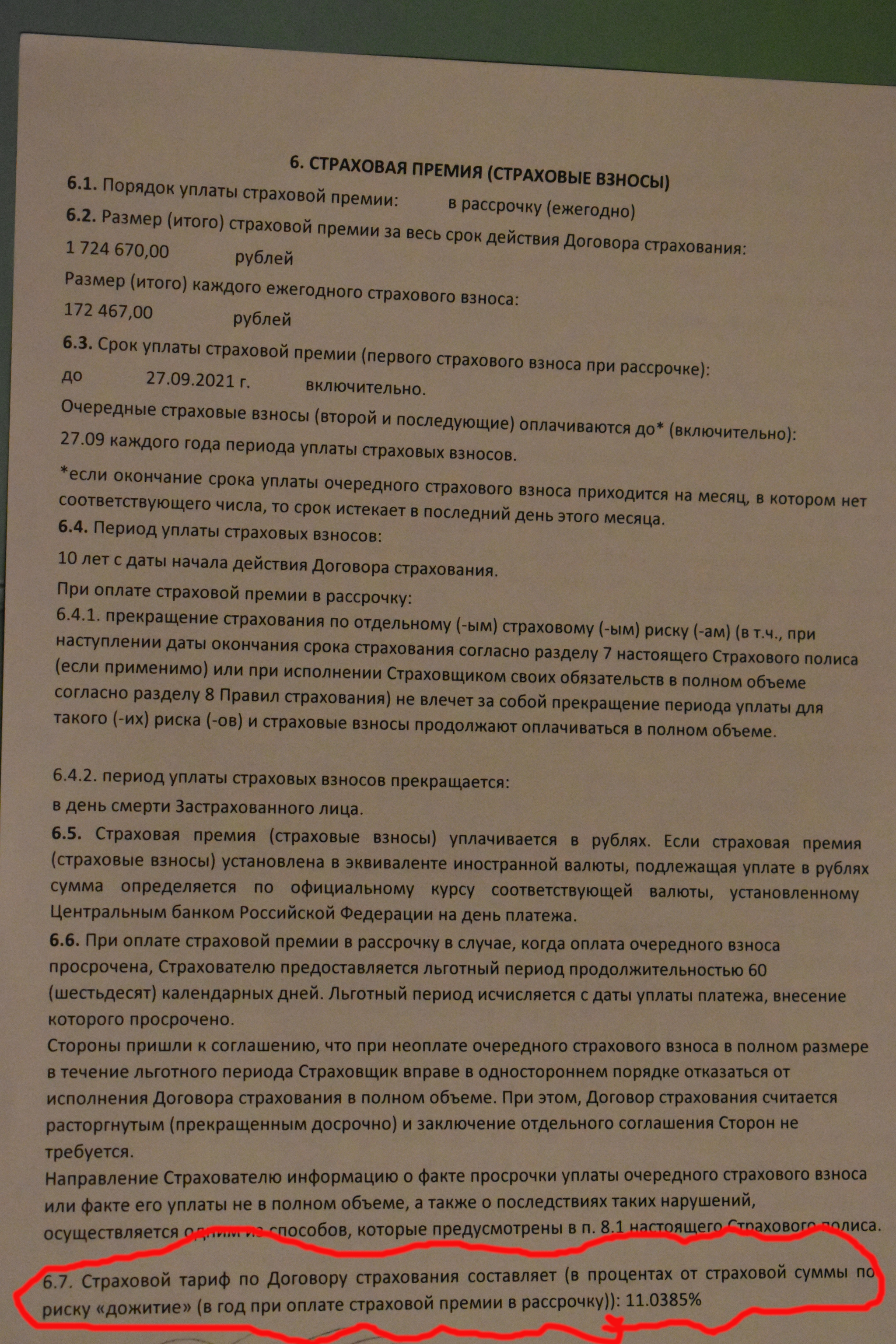

1) Это кредитный договор за который надо платить (11% годовых);

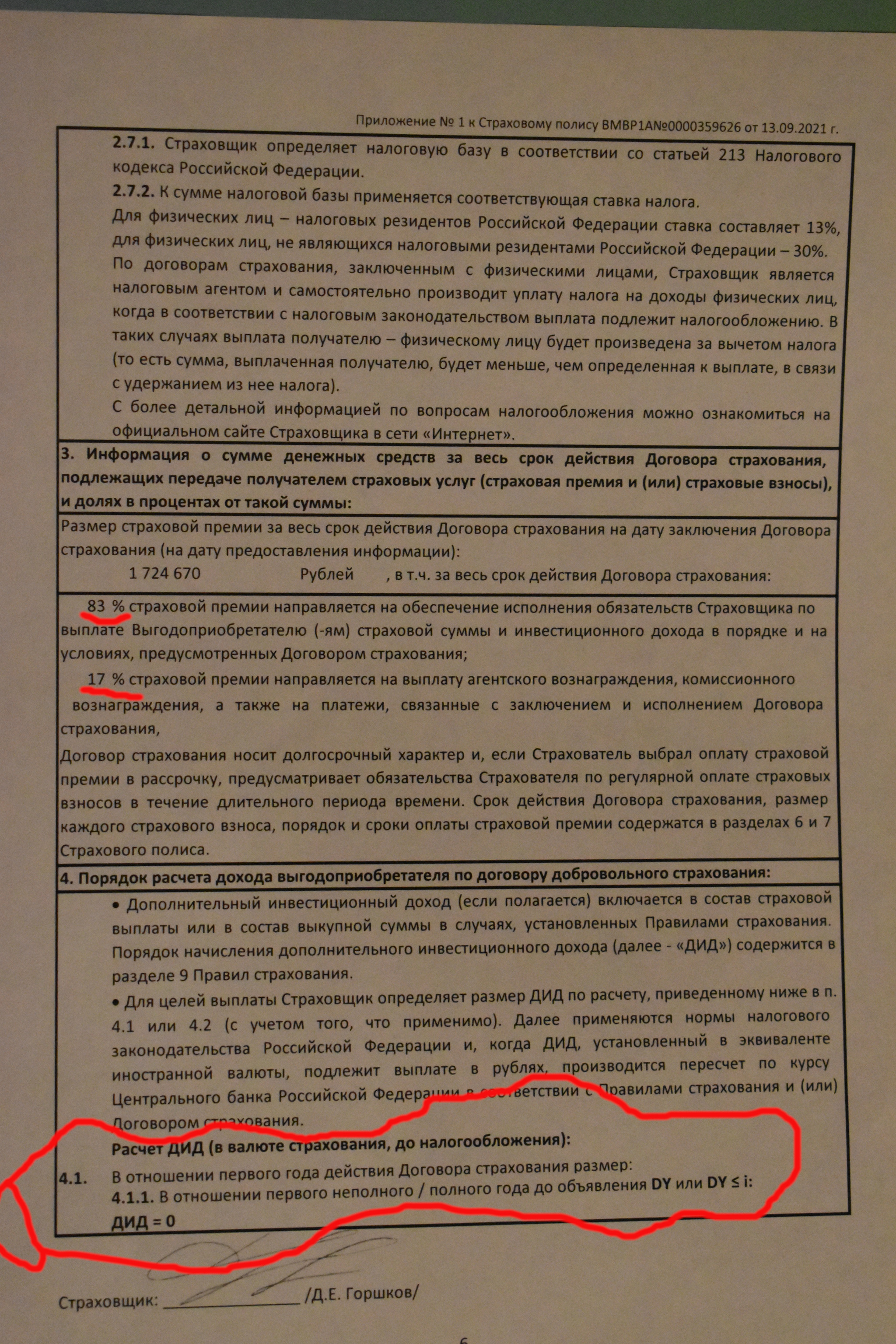

2) Я получаю только 87% от всей накопленной суммы включая инвестиции (а не только от дохода!) ;

3) Инвестиционный доход в первый год равен 0;

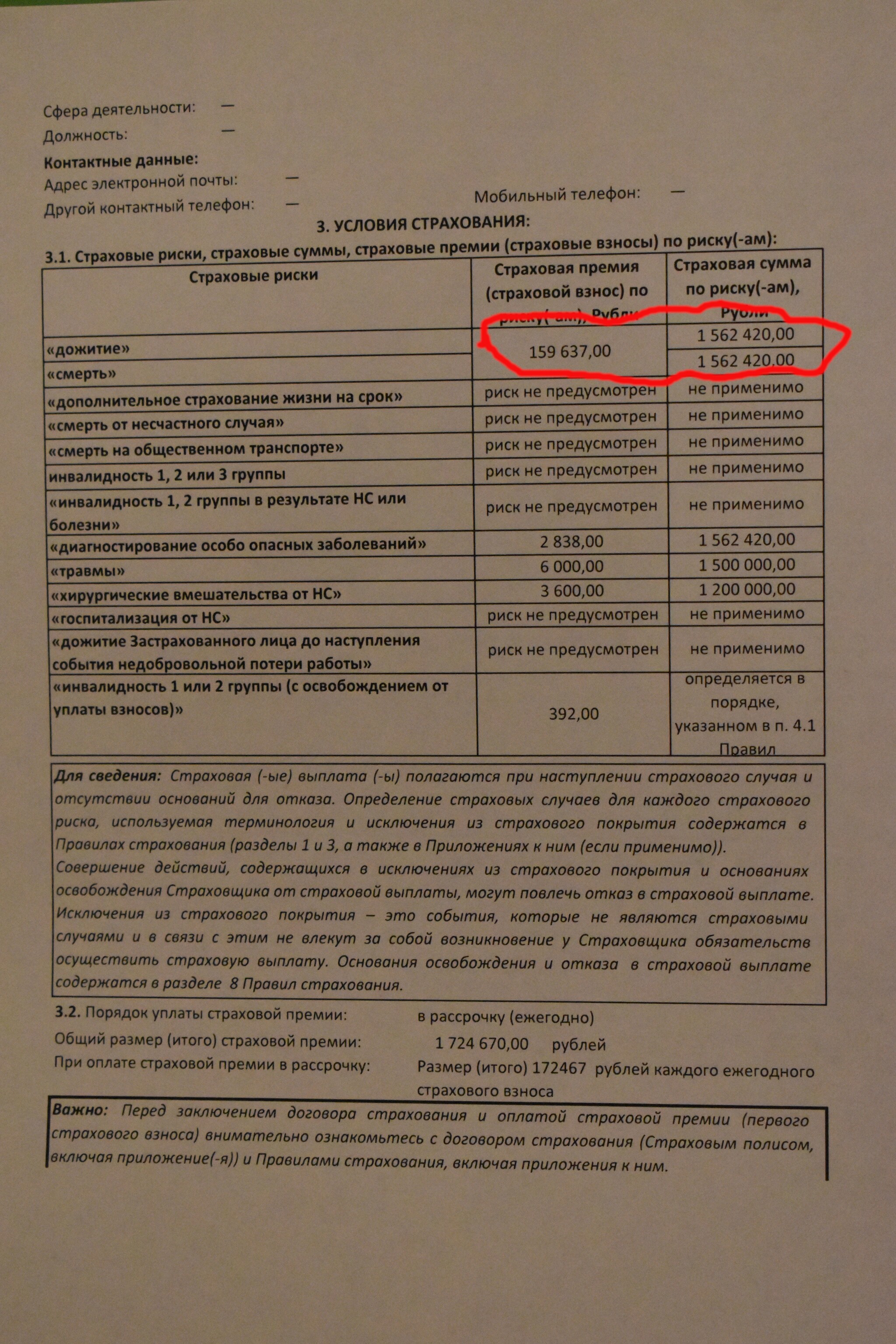

4) Гарантированная сумма примерно на 28 тысяч меньше суммы накоплений.

В случае если я буду класть такую сумму на депозит даже под 4% с капитализацией (у конкурентов полно предложений под 5% и более) я получу 2 миллиона через 10 лет. У них даже при доходе 8% годовых (а больше вряд ли будет) я получаю меньше примерно на 70 тысяч.

Но это в лучшем случае. В худшем я вообще могу получить меньше, чем вложил на те 28 тысяч.

Я жаловался в сбербанк через сервис banki.ru - ответ, что нарушений не выявлено. Обратился в их службу омбудсмена сбербанка - представитель омбудсмена, что связалась со мной действительно оказалась профессионалом своего дела и хотела помочь. Она даже поспособствовала тому, что страховая пошла на изменения договора - но новый оказался ещё хуже - теперь под 24% годовых и уйти в минус я могу уже на 130 тысяч.

Резюме: не стоит пользоваться НСЖ и ИСЖ сбербанка, да и другими сервисами этой шарашкиной конторы. Политика навязывание страховых продуктов и НСЖ под видом инвестиций - это политика Сбербанка. И чем тогда они отличаются от телефонных мошенников.

Не ведитесь на их развод, не будьте как я. Если хочется заняться инвестициями обратитесь в более надёжную контору. Да и деньги в Сбербанке лучше не держать.

Зелёный банк

1.6K постов2.7K подписчика

Правила сообщества

1. Нельзя нарушать правила сайта Pikabu.ru.

2. Запрещено размещение информации, которая противоречит политике безопасности Сбербанка, а так же информацию, попадающую под коммерческую и/или банковскую тайну.