Вот я и составил Личный Финансовый План (ЛФП)

Доброго времени суток.

Не так давно, а именно, в сентябре месяце, я написал, что начал составлять свой ЛФП. С момента публикации того поста прошло чуть больше месяца, и я могу сказать, что да, я это сделал - ЛФП составлен. Ниже я расскажу, как и что я делал.

Перво-наперво, нужно определиться со своими целями, которые мы хотим достичь. Это может быть покупка новой квартиры, машины, накопления определённого капитала для жизни на пассивный доход, накопления для обучения детей и т.д. У меня основных целей сейчас две:

1) накопление капитала для достижения четвёртой ступени пассивного дохода, это моя основная цель;

2) я решил заняться обустройством дачного участка, эта цель поменьше, и срок её достижения не сильно растянут в годах;

Но как легко и быстро посчитать, сколько нам нужно денег для достижения той или иной ступени пассивного дохода?

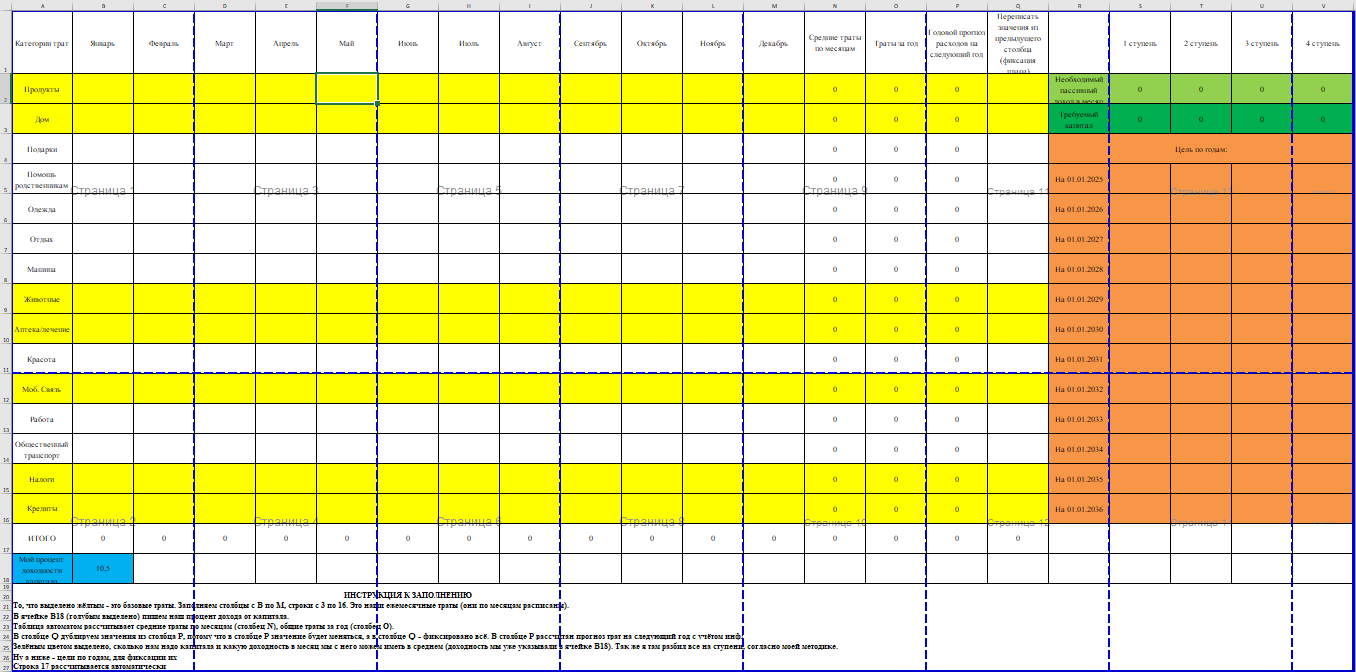

Мною была придумана несложная экселевская таблица (к сожалению, на Пикабу нельзя размещать файлы или я просто не знаю, как это делается, поэтому обойдусь скриншотами), которая высчитывает, сколько нам нужно капитала и сколько денег в месяц этот капитал нам принесёт (при условии, что мы знаем нашу среднюю доходность, я свою, например, знаю). Для этого нам надо каждый месяц забивать траты по своим категориям (ежемесячные). Таблица также рассчитает средние траты в каждой из категорий помесячно, и даст прогноз по этим тратам на следующий год с учётом инфляции (я взял инфляцию = 10%).

Вот такой вот вид она имеет. Жёлтым выделены базовые категории, без которых не прожить. Они соответствуют первой ступени пассивного дохода. Внизу - коротенькая инструкция. Справа вверху - наши расчёты по капитала и планируемый с него ежемесячный доход.

Всё бы хорошо, с целью определились. Но мне ещё стало интересно произвести расчёты, а через сколько месяцев я дойду до своих целей (ведь ежемесячные суммы, которые я инвестирую, мне известны). И стало интересно, сколько мне нужно ежемесячно откладывать, чтобы достичь целей в определённые сроки.

Подумав немного, на втором листе этой таблицы я сделал два простейших калькулятора, которые отвечают на мои вопросы: через какой срок и сколько денег нужно (если у нас есть определённый срок).

Вот два калькулятора. Заполняются только ячейки, выделенные жёлтым цветом, всё остальное подтягивается/рассчитывается автоматически. Ну и краткая инструкция по заполнению.

На самом деле, этим калькуляторы можно использовать не только для расчёта размера капитала, но и для каких-либо крупных покупок тоже, например.

Если честно - меня эти расчёты очень отрезвили. И расстроили. Но что поделать. Не отказываться же от своей цели)

Посидев, подумав, поигравшись с цифрами, я таки составил и прописал то, чего и когда я хочу достигнуть.

Повторюсь, что идею ЛФП я почерпнул из книг В. Савенка. И из них же взял структуру и внешний вид ЛФП.

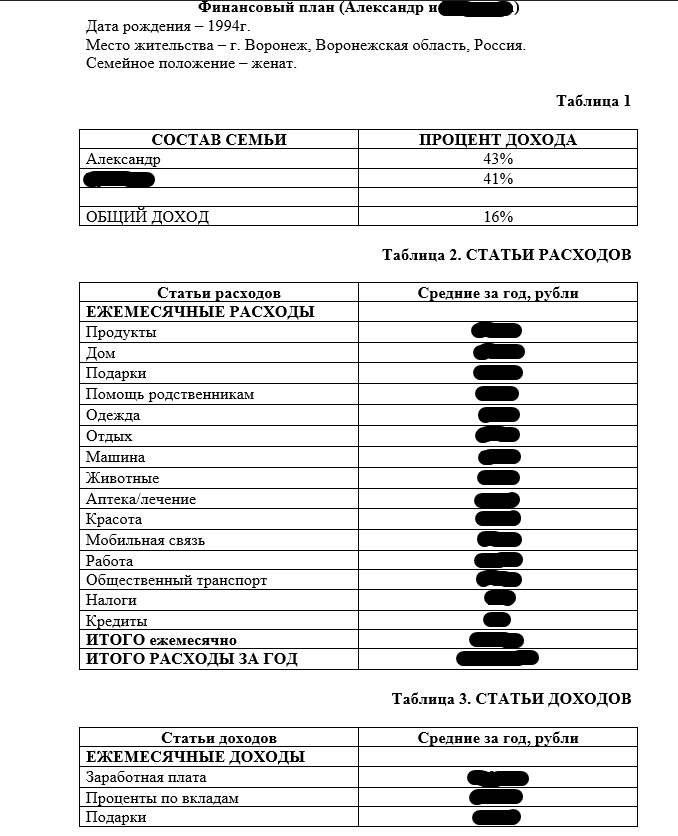

В начале таблица 1 - это распределение доходов внутри семьи, кто сколько приносит в общий бюджет. У меня в семье есть накопления, которые созданы на общие деньги, их я выделил графой "Общий доход". Нужно это для того, чтобы видеть наглядно, как обстоят дела. Я увидел, что в нашей семье один человек смело может идти и искать работу по душе (то есть остаться без заработной платы примерно на год), потому что доходов второго человека + общих доходов хватит для привычного образа жизни, без проедания тела капитала.

Таблица 2. Статья расходов. Эти данные я решил взять средние по году (благо, данные за каждый месяц имеются).

Таблица 3. Статьи доходов. Так как я делаю семейный ЛФП, то я не делю доходы, а пишу общие (ведь в семье же люди идут к общим целям, не так ли?).

Первые три таблицы ЛФП. Продолжение таблицы 3 (статьи доходов) будет на следующем скриншоте.

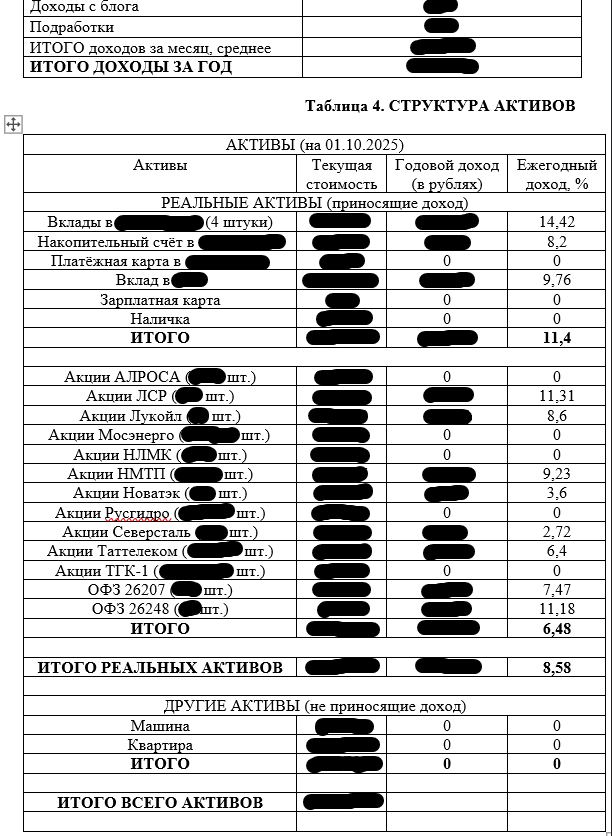

Таблица 4. Структура активов. Просто сделал "копировать-вставить" из ранее составленного балансового отчёта. Чтобы тоже было перед глазами, всё в одном файле.

Таблица 5. Структура пассивов. Информация берётся из того же балансового отчёта.

Вверху продолжение таблицы 3 (статьи доходов). Таблица 5 (структура пассивов) не попала на этот скриншот, она будет на следующем (но у меня она пустая, так как материальных долгов не имею).

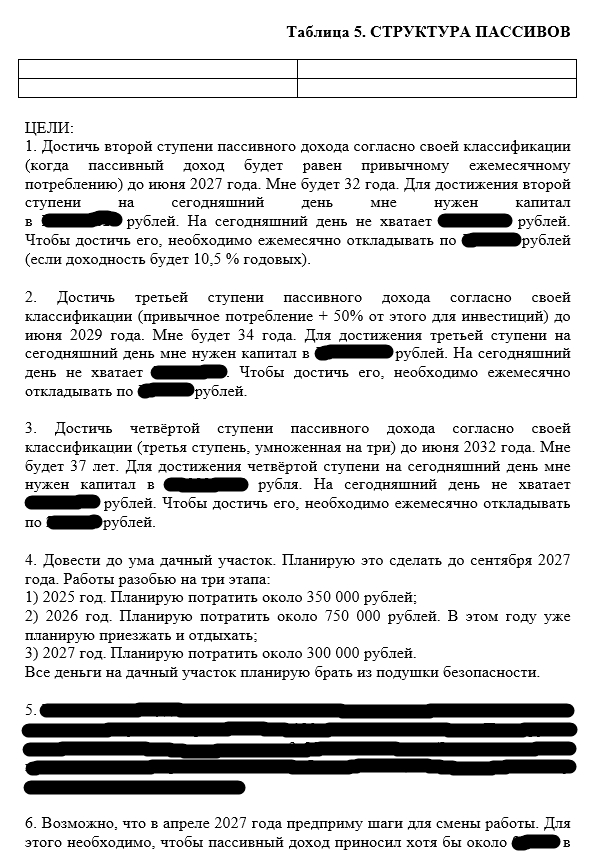

С таблицами закончили. После них начинаем прописывать все свои финансовые цели, как то: выход на пенсию во столько-то лет, размер желаемой пенсии, покупка новой машины в таком-то году, покупка новой квартиры, обучение детей в том или ином ВУЗе и т.д. Так как мы не знаем, какая будет инфляция (вдруг мы вернёмся к значению 4%?), я бы ориентировался на размер нужного капитала исходя из сегодняшних значений (и каждые полгода-год просто пересчитывал наш ЛФП, вписывая актуальные цены). У меня получилось подробно их расписать, потому что "Хочу через пять лет новую машину" - это не цель. А вот конкретно прописать характеристики этой машины, или марку/модель + желаемую цену - это цель.

ВАЖНО!!! У нас не просто так есть калькуляторы для расчёта ежемесячных сумм и для расчёта сроков достижения целей. Не забывайте про них, пользуйтесь при расчётах. Мне пришлось полностью убрать цель "Купить новую машину до 2028 года", потому что точно не получится этого сделать. Всё таки, пассивный доход в приоритете. А выглядела цель вот так: "В 2028 году надо поменять машину. Нужно что-то на автомате/роботе/вариаторе, с хорошим светом фар, клиренс не менее 16 см, колёсная база - не менее 2 600 мм, багажник в два раза больше, чем сейчас, полный привод желателен, но необязателен, обогрев лобового стекла обязателен. Машину желательно купить по цене до 2,5 млн рублей. И обязательно новое авто". Но пока мне это не по силам.

Вот так выглядят мои финансовые цели. Ничего необычного.

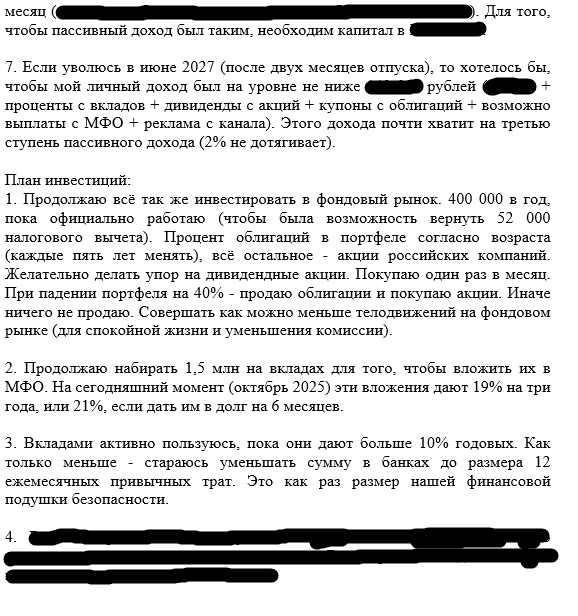

Ну и после постановки более-менее реальных целей, ниже прописываем по пунктам, как мы планируем к этим целям прийти. Куда и сколько мы вкладываем, какой процент ожидаемой доходности будет у наших вложений.

Продолжение целей + как и куда я собираюсь вкидывать свои средства.

Вот и всё. Мы молодцы, у нас есть карта нашего движения к нашим целям. Да, карта составлена исходя из сегодняшних реалий. Но эту карту необходимо менять по мере движения, это нормально. Вообще, в идеале, можно создать план и расписать его до наступления пенсионного возраста включительно. Мой получился "всего лишь" на шесть лет.

В январе 2026 года планирую его слегка детализировать, а именно добавить, сколько я планирую получить пассивного дохода в 2026 году (будет интересно в конце года посмотреть, верные я прогнозы сделал или нет).

Также планирую пересматривать свой ЛФП раз в полгода-год и слегка его корректировать. Это будет мой второй заход в составление финансового плана (первый был составлен в теперь уже далёком 2017 году и такое ощущение, что он был спланирован в другом мире, кратко об этом плане писал уже здесь).

Спасибо всем за внимание. Буду рад видеть всех в своём скромном блоге. А также, в нём можно взять экселевские таблицы, про которые я упоминал в этом посте.