Ответ на пост «Просто порадуйтесь за меня»

Присоединяюсь!

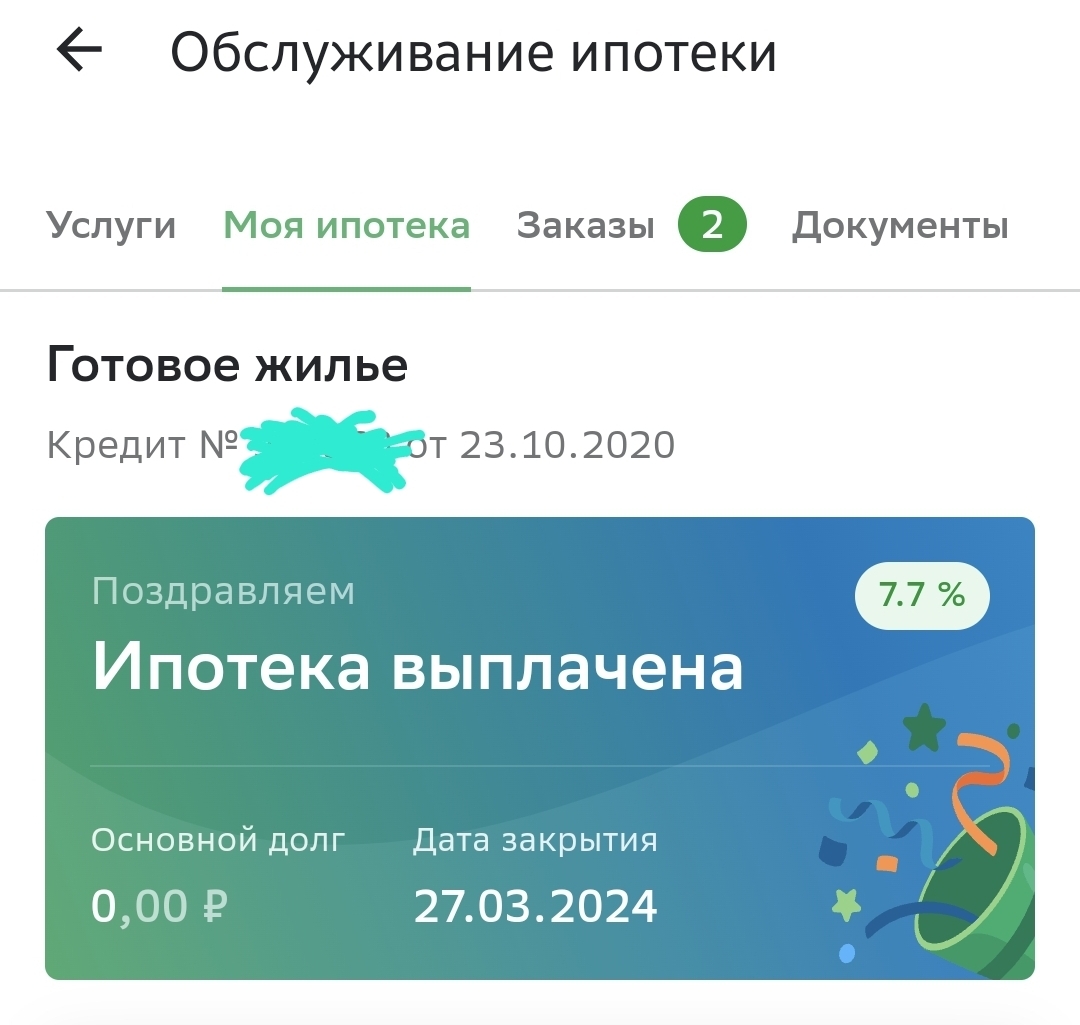

Конечно какие сейчас проценты уму непостижимо :(

Стоимость квартиры 2800000

Сумма кредита 2240000

Первоначальный взнос 560000

Срок на 20 лет

Удалось закрыть раньше так как в начале ипотеки старался копить и досрочно гасить выбирая уменьшение срока кредита. Квартира 1 комнатная г. Казань дом 1960 годов панелька.

Механизмы радости

1.7K постов5.7K подписчиков

Правила сообщества

Не приветствуются комментарии, портящие дружелюбную атмосферу сайта. Если пост вам не нравится, поставьте ему минус, не увеличивая количество негатива в мире. Спасибо!

Призывайте , если видите нарушение правил сообщества или некорректные теги.

Атмосферу особенно нарушают грубые комментарии о:

- возможном рекламном характере поста

- принадлежности информации к сайту "Одноклассники"

- бессмысленности и неуместности поста на сайте

Могут быть вынесены из сообщества в общую ленту следующие посты:

- о пристройстве и лечении животных

- о спасении ценой чьей-то жизни

- юмор ради юмора, милота ради милоты

- посты со счастливым концом, содержащие красочные описания предшествующих негативных событий

- неподходящие тематике сообщества