Мошенничество в "Почта Банке". Реальная история

https://dzen.ru/,/WxVYg0vxYRjlzZi8 Данный пост с юридического канала в Яндекс Дзене Заметки провинциального дчикюриста. С его разрешения я публикую его на Пикабу ради распространения информации о том как Банк Почта Банк обманывает своих вкладчиков, и клиентов.

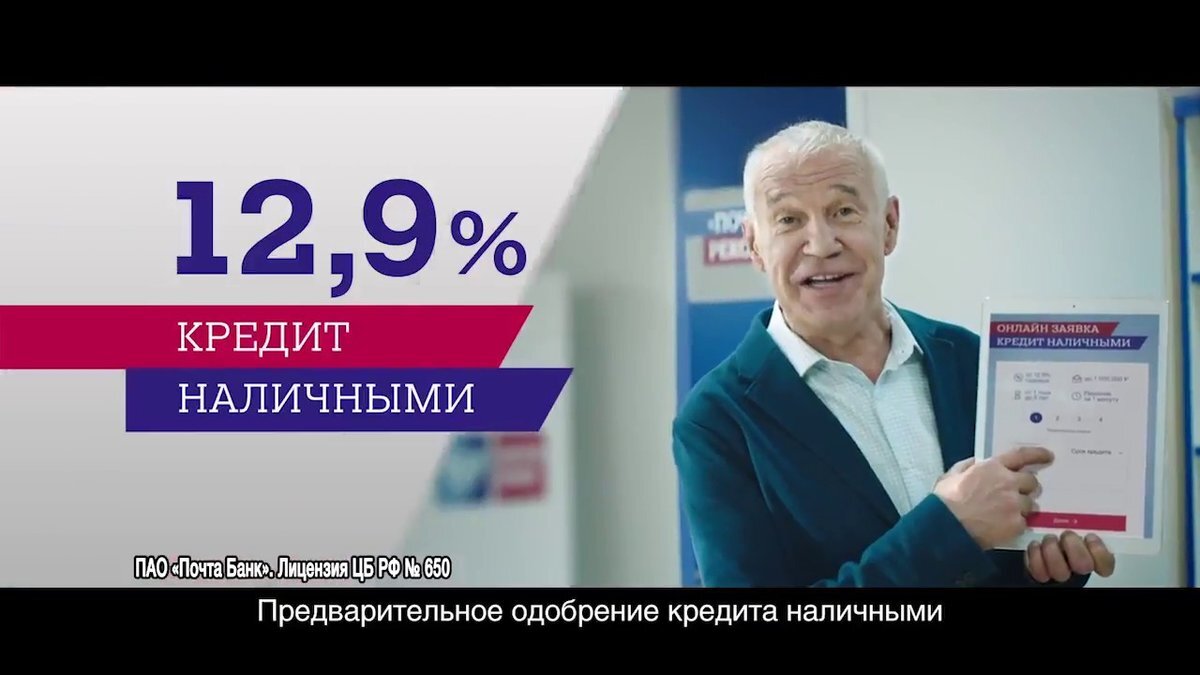

Ну, как не поверить такой рекламе?! Люди верят, толи "Почта Банку", толи Сергею Гармашу. А банкиры, злоупотребляя доверием граждан, обманывают своих клиентов. И "мошенничество" в данном случае я не для громкого заголовка использовал. Сейчас сами все поймете.

Итак, в апреле Анна оформила в Почта Банке потребительский кредит под 12,9 обещанных процентов годовых.

К обещанным процентам мы еще вернемся, а пока о страховке.

Как полагается при оформлении кредита на 57 000 рублей навязали еще и страховку на 21000 рублей.

Возможно, уважаемые экономисты видят смысл в страховке, которая стоит почти половину от страховой суммы, но с точки зрения юриста это бред сумасшедшего. Это крайне невыгодные и необоснованные условия страхования, которые еще лет 10 назад можно было легко признать таковыми в суде (были у меня такие процессы).

При оформлении документов сотрудник банка сообщает клиентке, что отказаться от страхования можно не ранее внесения первого ежемесячного платежа (то есть через месяц после получения кредита). В условиях кредитного договора и договора страхования нет ни слова о порядке и сроках отказа от договора страхования.

А такие условия должны в обязательном порядке указываться в соответствии с Указанием Банка России от 20 ноября 2015 года N 3854-У:

при осуществлении добровольного страхования страховщик должен предусмотреть условие о возврате страхователю уплаченной страховой премии в порядке, установленном настоящим Указанием, в случае отказа страхователя от договора добровольного страхования в течение четырнадцати календарных дней со дня его заключения независимо от момента уплаты страховой премии, при отсутствии в данном периоде событий, имеющих признаки страхового случая.

У Анны не было оснований не доверять кредитному специалисту

В договоре потребительского кредита, в договоре страхования, правилах страхования и иных документа вообще не указано условий и порядка отказа потребителя от договора страхования. Из рекламы Почта Банка постоянно несется о том, что это очень честный банк, который только и заботится о своих клиентах.

Да и реклама Почта Банка направлена на тех, кто привык доверять Почте России. В том смысле, что клиенты этого банка не очень финансово грамотные и юридически подкованные люди. Из десяти клиентов Почта Банка, с которыми мне довелось пообщаться, разбираясь в ситуации, все десять уверены, что Центральный банк - это просто головной офис Почта Банка.

В этой связи по указанию сотрудника ПАО «Почта Банк» Анна дождалась даты первого платежа (через месяц после получения кредита), внесла платеж и обратилась за обещанным отказом от страховки.

Но не тут то было. Ей ответили отказом в связи с тем, что пропущен срок для отказа от договора потребительского страхования. Дескать нужно было в течение 14 дней после получения кредита обращаться.

Хищение путем обмана и злоупотребления доверием - это мошенничество

Я понимаю, что многим покажется странным, что человек не знал про 14 дней, в течение которых нужно было обратиться с заявлением об отказе от страховки. Как можно этого не знать, если по телевизору пару месяцев к ряду говорили про это Указание Банка России.

Я к примеру усомнился в правдивости этой истории и специально искал других клиентов этого же банка, бравших кредиты в этот период времени. Все 11 человек попались на одни и те же обещания банкиров.

Да, и кто бы не поверил такому талантливому народному актеру Сергею Гармашу!

Одной из заемщиц - опытному бухгалтеру - на вопрос почему отказаться можно не в течение 14 дней, а только через месяц, объяснили, что Почта Банк в интересах клиентов увеличил срок для такого отказа от страховки.

Обратили внимание на эту наглость?

По этому факту я подготовил претензии в Банк, к Страховщику с требованием вернуть в полном объеме деньги, уплаченные за страховку, со ссылками на нарушение Указания Банка России, закона "О защите прав потребителей", закона "О потребительском кредите" и положений Главы 48 ГК РФ. Претензии направили, через 10 рабочих дней, если добровольно не вернут, пойдем в суд и выиграем эти дела. Нет сомнений.

Также направил жалобу на Банк и Страховщика в Центральный банк РФ. Скоро к ней еще десяток жалоб добавится по тем же основаниям.

На страховке обман не заканчивается

Процентная ставка, которую обещает Почта Банк составляет 12,9% годовых, но реальная ставка по кредиту гораздо выше.

Читая документы по кредиту Почта Банка, удивляешься наглости, с которой банкиры обманывают потребителей.

Следите за руками:

Получая кредит, человек видит ставку 23,9 % годовых. Снизить ставку обещают в случае, если в течение года все платежи будут вноситься без просрочек.

Пока вроде бы все честно, но "за сопровождение услуги Гарантированная ставка" взимается комиссия в размере 6,9% от суммы кредита к выдаче.

Это комиссия, которая взимается не за что. Лет 10 назад банки брали комиссию за выдачу кредита, пока суды не замучились признавать ее незаконной. Банк не имеет права брать деньги за услуги, которые не оказываются и ничего не стоят.

В итоге реальная процентная ставка по такому кредиту с "Гарантированной ставкой 12,9%" выходит гораздо больше 20%.

Другие комиссии вы тоже видите на картинке, и они тоже на пустом месте придуманы.

Добавьте к этим гарантированным ставкам включенную в сумму кредита страховку.

Кстати, на стоимость страховки ведь тоже проценты начисляться будут весь срок погашения кредита. об этом забывать нельзя.

Чтобы не утомлять долгими расчетами процентов

К фактам, и сразу станет понятен масштаб этого обмана.

Человек на руки получает 57 000 рублей, а выплатить банку должен 141 500 рублей за 5 лет. (Это реальный график платежей, предоставленный Почта Банком)

К слову, если человек возьмет 57 000 рублей под реальные 12,9% годовых на 5 лет, то в общей сложности выплатит банку 77 640 рублей 55 копеек.

Вот расчет:

В случае с Почта Банком реальная ставка по кредиту составляет от 40 до 45 процентов годовых.

Заметили, что это ни разу не обещанные 12,9?

Но это я вам показал пример с кредитом на 57 000 рублей.

Когда я взял в руки документы по кредитам от 100 000 рублей и выше, стало еще страшнее.

Там просто грабительские переплаты!

Если уговорю своего бухгалтера просчитать мне реальные проценты и переплату по кредитам, обязательно выложу подробный расчет с формулами для тех, кто сомневается.

Вместо заключения

Выводы из этой истории делать рано. Наше противостояние с "честным" банком только начинается.

Очень обидно, что банкиры возвращают времена незаконных комиссий, обманывают доверчивых граждан и умудряются при этом говорить о честности.

Очень прошу, обратите внимание сами и расскажите своим знакомым о том, как честные банкиры обманывают заемщиков.

Продолжение следует...

PS. Продолжение истории.Как мы у "ПОЧТА Банк" страховку отсудили?

Заметки провинциального юриста

8 - 11 минут

История эта начиналась с откровенного обмана, граничащего с мошенничеством, в Почта Банке.

В июне я писал статью "Мошенничество в "Почта Банке". Реальная история", и тогда мы только готовились обратиться в суд.

Долго ли коротко, но теперь судебное разбирательство окончено: суд встал на сторону обманутой заемщицы и взыскал страховку и штраф за нарушение ее прав. А на десерт еще и компенсацию морального вреда.

Как обычно, давайте обо всем по порядку.

Итак, в апреле Анна оформила в Почта Банке потребительский кредит под 12,9 обещанных процентов годовых, которые в договоре превратились уже в 24 процента.

Как полагается при оформлении кредита на 57 000 рублей навязали еще и страховку на 21000 рублей.

А так как клиентка попалась доверчивая, сотрудник банка убедил ее, что отказаться от страховки не составит труда. Нужно только первый ежемесячный платеж внести, и можно будет подавать заявление о возврате страховки.

И да, первый ежемесячный платеж, не сложно догадаться, через месяц после получения кредита платится. Как-то даже не поверила Анна в такую щедрость Банка и небывалую заботу о клиентах. Не раз она звонила на горячую линию, где ее уверяли в том, что Почта Банк честный-пречестный и клиентам своим самые лучшие условия предлагает.

Распечатку звонков мы запросили, и там довольно четко отслеживаются все ее обращения в банк.

После первого платежа по кредиту обратилась она с просьбой о возврате страховки, а ей говорят мол знать не знаем (!) Дескать в течение двух недель после получения кредита вы могли от страховки отказаться, а теперь уже поздно. А что вам там наговорили? - так не докажете ведь.

В прошлой статье я уже писал, что в эту историю я первоначально не поверил, но уже тогда нашлись еще 11 человек, пострадавших от кредита в Почта банке. После публикации июньской статьи мне еще несколько читателей с канала писали, что попали в такую же ситуацию.

В общем, проблема с кредитом в Почта банке, очевидно, это не единичный случай, а система.

К сожалению или к счастью времена, когда в судах отменяли навязанные страховки только на том основании, что они были навязаны, прошли. Нынче положение дел удивительное: навязывать дополнительные услуги и обусловливать их приобретением получение других услуг всё так же запрещено и ГК РФ и законом о защите прав потребителей, однако банкам и страховщикам этой ерундой заниматься можно, ведь у них есть аж целое указание Центрального банка.

С каких пор указание Центробанка стало выше закона по своей юридической силе, мне не понятно, но это факт. Поэтому обращаться в суд и доказывать, что страховка была навязана, смысла не имело никакого.

При оформлении кредитного договора и договора страхования клиентке было разъяснено, что от договора страхования впоследствии она сможет отказаться, обратившись с соответствующим заявлением в ПАО «Почта Банк» после внесения первого очередного ежемесячного платежа. В этом случае сумма страховой премии будет возвращена в полном объеме с соответствующим пересчетом суммы основного долга и процентов по договору потребительского кредита.

В связи с этим, после внесения первого очередного платежа по кредитному договору она обратилась с заявлением об отказе от договора страхования. Однако на обращение ей ответили отказом, в связи с тем, что ею якобы пропущен срок для отказа от договора потребительского страхования.

Более того, в банке ответили, что такое заявление они вообще принимать не обязаны, мол подавать его нужно непосредственно в страховую компанию. При этом ни адреса этой страховой, ни способа подачи заявления не объяснили.

Дальше больше. В документах о предоставлении кредита и в "договоре страхования" (если эту бумажку вообще можно назвать договором) было указано, что клиентке были вручены под роспись правила страхования.

По факту никаких правил не вручали, но подпись не глядя клиентка тогда поставила, чем подтвердила получение этих правил.

Найти эти правила оказалось не просто. На сайте страховой компании эти правила постоянно обновляются, а нам нужна была именно та редакция, которая действовала на момент получения кредита. Около недели пришлось переписываться со службой поддержки страховой компании, чтобы они прислали нужную редакцию правил.

Получив Правила страхования, первым делом я обратил внимание на то, как в них указано на возможность и сроки отказа от договора страхования. И к моему удивлению право отказаться от договора страхования там было указано, но не в течение 14 дней, а в течение 5 дней с момента заключения договора. На момент оформления кредита минимальный срок отказа уже был 14 дней, а значит в этой части Правила страхования не соответствовали Указанию Центробанка и ущемляли права потребителя.

Факт нарушения на лицо, он очевиден. Однако для удовлетворения требований моей клиентки этого было явно недостаточно. Она ведь не в течение 14 дней, а спустя месяц обратилась в банк.

Так называемый "договор страхования" представляет из себя довольно сомнительную бумажку на одном листе. В нем многие существенные условия не указаны.

А между тем это является нарушением требований Закона "О защите прав потребителей".

Финансовая организация должна, нет - она обязана, предоставить потребителю всю необходимую информацию, да еще и в доступной и наглядной форме, так чтобы потребитель всё понял.

Кто с английским языком знаком и читал инструкции к товарам из США, тот возможно замечал довольно забавные на первый взгляд пункты в этих инструкциях. Ну, там к примеру может говориться, что в микроволновке нельзя разогревать живых домашних животных, что бензопилой не нужно пилить свои пальцы и прочее.

Это может показаться забавным и нелепым, но это лучшая демонстрация того, как должна предоставляться информация потребителю - так, чтобы даже полный идиот понял.

В судебном заседании даже судья (человек с высшим юридическим образованием и большим опытом работы) не смог разобрать условий договора страхования, которые указаны в этой бумажке, гордо названой "полис добровольного страхования". Не мудрено, что такие условия никак нельзя назвать "понятными, наглядными и доступными".

Именно так, и мне кажется странным, что сейчас на этом основании крайне редко требуют признать договоры финансовых услуг незаконными.

С клиентки страховая компания содрала 21000 рублей страховой премии. При этом в этой же страховой компании точно такая же страховка (даже с большим покрытием) при обращении клиента непосредственно в страховую обходится в 5 раз дешевле. А в других страховых компаниях такую страховку вообще можно за 200 рублей оформить.

Можно ли считать такие условия выгодными для потребителя? Вряд ли. Это кабальные условия, которые всё тот же Гражданский кодекс РФ не допускает.

Причем кабальность условий в данном случае очевидна и следует из документов самой страховой компании.

По решению суда, вступившему в законную силу, договор страхования был признан недействительным. Бездействие страховой компании было признано незаконным.

А самая приятная для клиентки часть: со страховой компании в ее пользу была взыскана вся сумма страховой премии - 20700 рублей, штраф в размере 50% (10350 рублей), компенсация морального вреда - 2000 рублей.

Получит на руки судебное решение и исполнительный лист это только полдела. По исполнительному листу нужно деньги получить со страховой. И вот тут от страховой компании поступили довольно неожиданные предложения.

"Исполнительны лист вы можете направить в службу судебных приставов по месту нахождения головного офиса - в Москву,"- это было первое предложение.

Затем предложили: "Можете заказным письмом направить исполнительный лист непосредственно в головной офис нашей страховой компании в Москве".

Заманчиво, конечно, но мы решили поступить проще. Исполнительный лист мы подали в банк, в котором у страховой компании имеется счет (благо документы о перечислении страховой премии у нас на руках).

Ровно за 3 дня банк перечисли со счета страховой компании всё присужденное Анне на карту.

На этом история заканчивается. Хотя таких же как Анна клиентов у Почта банка еще много, и к сожалению лишь единицы из них пытаются оспаривать незаконные условия финансовых договоров.

Если у Вас есть вопросы, пишите в комментариях или на почту. С удовольствием отвечу.

А ссылку на решение суда на всякий случай оставлю тут.

PPS. Выскажу своё мнение по поводу этой статьи, обмана клиента Почтой Банком, и того дела что вёл юрист.Надо гнобить Почту банк, и страховые компании с ней связанные по всем фронтам. Мало того что этот юрист написал эту историю на своём канале. Это мизерный охват. Надо, чтобы его статью опубликовали все ведущие Российские СМИ, ТВ, газеты, журналы, Интернет, радио. Чтобы получился мощный общественный резонанс. Этих мошенников надо ославить на всю страну. Дзен это капля в море, высшие чиновники его не читают. Из печатных СМИ можно подключить Комсомольскую правду с их радиостанцией, АИФ, Российскую газету, Правду, Коммерсант, Советскую Россию, и так далее. Можно договориться с редакциями этих СМИ, и его статью пропечатают на первых полосах. И, ему хорошо так как он прорекламируе себя, свою юридическую контору, свой канал на Дзене, и стране, народу, так как он с большим обхватом расскажет более широкой аудитории о беспределе который творит Почта банк, страховые компании, и вообще о положении дел в банковском секторе связанным с кредитованием населения РФ. Глядишь дело сдвинется с мёртвой точки, и наступит порядок.Прочитал статью юриста, и ужаснулся. Во первых безнаказанности банков, страховых компаний. Как они нагло обманывают своих клиентов. В рекламе они заявляют один процент, на деле получается другой, завышенный. Это мошенничество в чистом виде! Эти беспредельщики пользуются правовой безграмотностью наших граждан, и откровенно навязывают кобальные условия. Здесь уже явно нарушен закон о недобросовестной рекламе, да и прочие законы то же. Да, и верх цинизма заведомо обманывать вкладчиков что банк в их интересах увеличил сроки когда они могут написать заявление об отказе от страховки! К бабке не ходи, не надо быть Вангой или Настродамусом чтобы понять что это сделано специально чтобы клиент пропустил срок в 14 дней когда можно было отказаться от страховки. Твари, и Уроды! Не все у нас решительные, упрямые, настойчивые, многие не знают законов. Большинство из нас махнёт рукой, скажет а что я смогу? Всё равно ничего не добъюсь, сила на их стороне. Будь что будет! И, не станет на них на этих мошенников и обманщиков подавать в суд, в прокуратуру, ещё куда-то, нанимать юриста. Скажет я человек маленький, подневольный, на суды, и юристов нужны деньги, так что пусть будет так как есть. На это и расчёт этого Почта Банка, на нашу психологию.Во вторых я ужаснулся тому что человеку потребовалось взять кредит чтобы получить 57000 рублей. Просто нет слов о богатейшем населении России, и стране с самыми большими природными ресурсами. Мы должны ничего не делая получать природную ренту как в Саудовской Аравии за продажу сырья не меньше тысячи долларов месяц на человека. А, на деле у нас 40 процентов работающего населения живёт за чертой бедности. На МРОТ, Зарплаты низкие, 20000-30000 рублей. Среднего класса почти нет. Официальные Данные Росстата по зарплатам и инфляции Ложь. По ЗП завышенные, по инфляции заниженные. Вот и приходится народу брать кредиты.А, банки этим пользуются. Нередко мы откладываем деньги, копим, чтобы купить одежду, обувь, собрать ребёнка в школу, на какую либо технику, телевизор, или холодильник, если старый сломался, и хочется взять новый, современный. Или берём на это кредит. Так как за наличку купить мы это не можем потому что не позволяет зарплата, или пенсия. А, если копить то накопления съест инфляция, и мы уже не сможем купить на ту сумму на какую рассчитывали какую либо вещь, или технику.Вот мы и бежим в Почта Банк чтобы взять кредит и впасть в кабалу.Я считаю это не правильным, и недопустимым. Моё мнение таково средняя зарплата и пенсия в России должна быть такая чтобы Россиянин смог купить за наличный расчёт холодильник, пусть не сильно дорогой, условно за 20000 рублей, чтобы ему хватило помимо этого заполнить холодильник продуктами на месяц, заплатить за квартиру, купить одежду, обувь, лекарства кому требуется, средства личной гигиены.И ещё что бы у него остались деньги на сходить в кино к примеру, и отложить на отпуск. И, тогда большая часть проблем с кредитами и банками перестанет быть проблемой.

Народный контроль

1.3K пост6.3K подписчиков

Правила сообщества

В этом сообществе не приветствуется:

1. Реклама. Любая: скрытая, явная, косвенная и т. д. Название любого бренда/товара/услуги должно быть обоснованно

2. Оскорблять Пикабушников прямо или косвенно (в том числе по объединяющему признаку: профессии, роду деятельности, национальности, политическим предпочтениям и т. д.)

3. Нарушать правила Пикабу

Мы всегда рады:

1. Годному контенту

2. Расследованиям и интригам (в рамках темы сообщества, разумеется)

3. Предложениям по улучшению сообщества

4. Вашему мнению. Любому. У каждого человека должно быть свое мнение. Высказывайте его. В споре рождается истина.

5. Раскрытию острой и актуальной темы.

Помните:

Сообщество существует для диалога. Если кто-то не умеет его вести: хамит, хейтит, оскорбляет, нарушает правила сообщества и/или Пикабу - смело призывайте администрацию сообщества или сайта. Атмосфера в комментариях не должна портиться хейтерами.