Ипотека и кормушка для банков.750000 руб реальная стоимость квартиры в Москве! Кого мы кормим? Расследование 1 часть.

Всегда интересовался из чего складывается стоимость определенного товара. И сколько на этом зарабатывают. Потому как за все это платим МЫ! Итак, давайте посчитаем стоимость КВАРТИРЫ на примере Москвы и добавим нашу (банковскую) любимую ИПОТЕЧКУ!

1. Я очень долго работал с различными ЖК и знаком с реальной стоимостью квартиры, она составляет...Ба-бамммммм...750.000 рублей! Это стоимость 1,2-комнатной квартиры размером до 50 м2. Даже не стоимость, а себестоимость, которая уже включает все материалы (бетон, арматура, окна, двери и т.п.), а также оплату труда, налоги, разрешения и подвод коммунальных благ и внимание! - прибыль застройщика! Квартиры как правило на расстояние до 50 км от МКАД, без внутренней отделки.

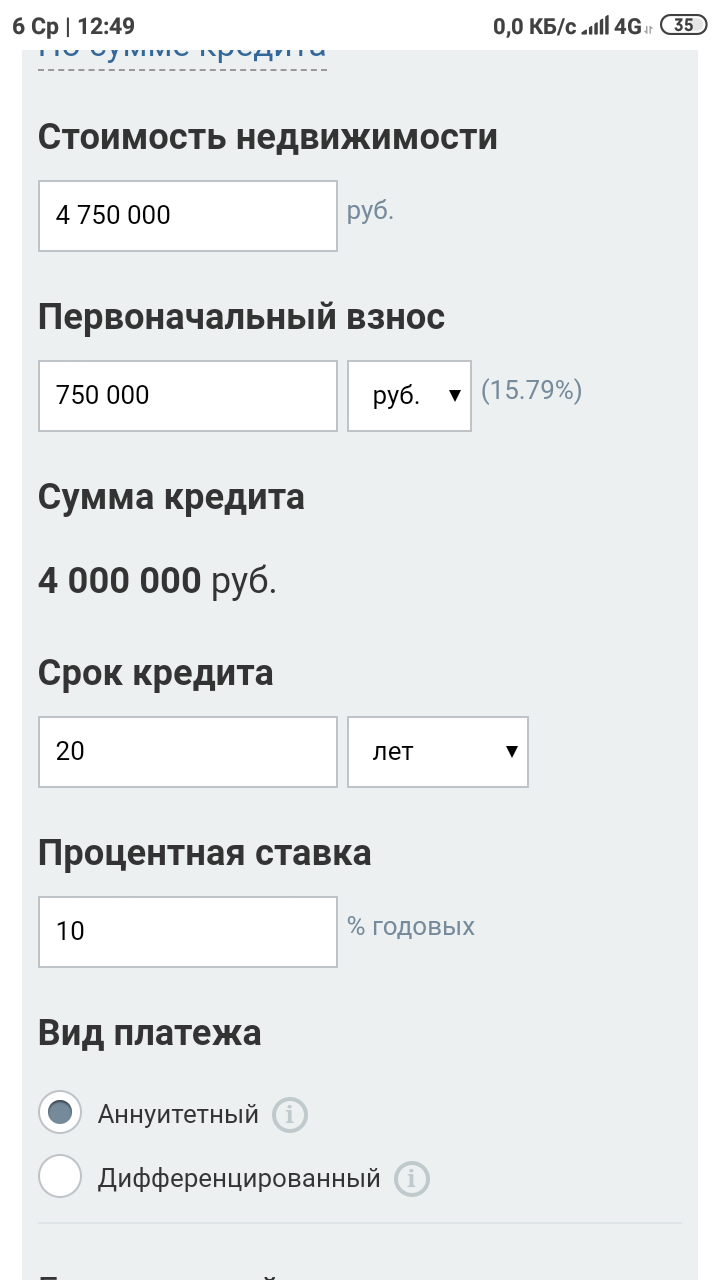

2.Теперь магия. Рыночная стоимость этой квартиры на выходе составляет 4.750.000 рублей. Т.е. 4 ляма просто прилипло, да конечно это рынок детка, но блин плачу за это я! 4 ляма это не чистая прибыль застройщика, львиная доля принадлежит БАНКУ, который спонсировал стройку. Напомню, прибыль застройщика включена в 750.000 рублей и составляет как правило 20%. Конечно он имеет свои % и с 4 лямов, но сколько я не знаю.

3. Хорошо если у вас есть деньги (это очень огорчает банки) и вы покупаете квартиру за эти деньги. Переплатив всего ничего 4 лимончика)))). А вот если вы захотели ипотечку, то да вы красавчик, успешный успех, сейчас все так делают и вас очень ждут в отделение больницы банка!

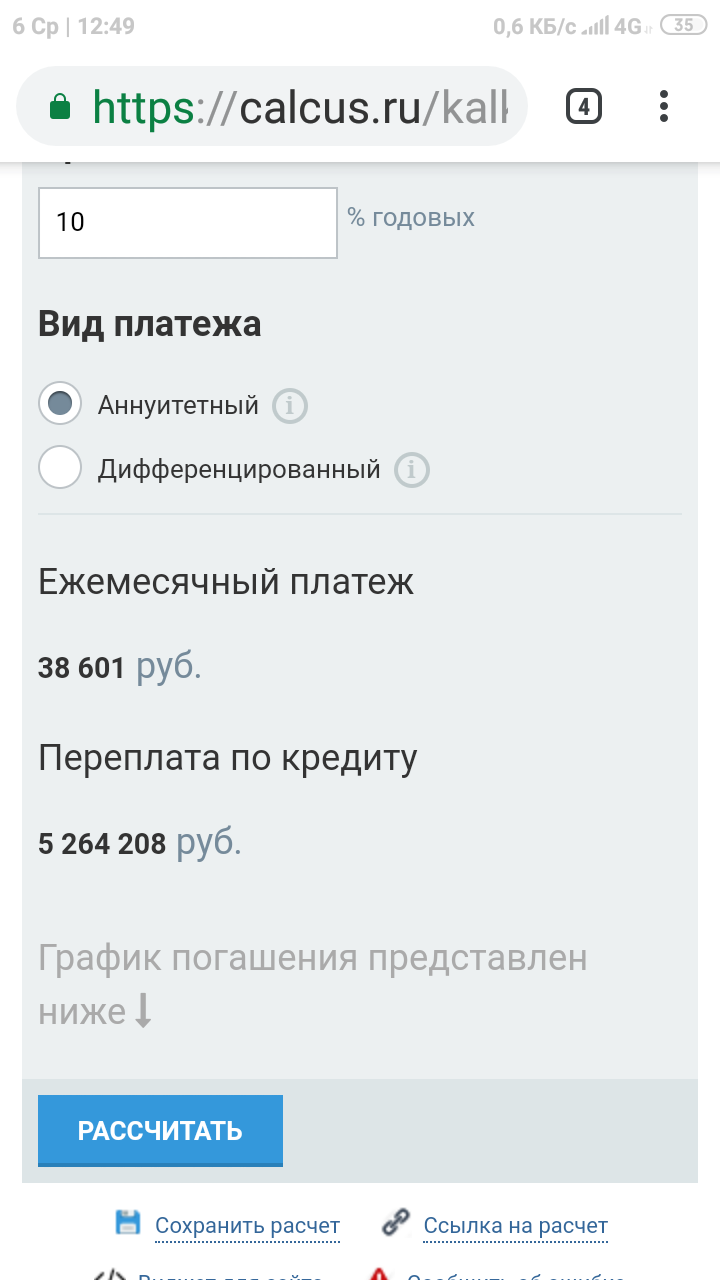

4. Ипотека. Все супер. Начинаем считать, но сначала надо уплатить первоначальный взнос и как правило он составляет...да ну нафиг...750.000 рублей)))))) Это страховка для всех, а то мало ли что с вами будет через 20 лет, а так все в плюсе останутся. 4 миллиона мы берем в ипотеку, конечно под самый низкий %, аж 10 единиц!!!!!!!!!!!! Считаем на счетах: 4.000.000 руб*10% = 400.000 рублей в год*20 лет = 8.000.000 рублей %, это ребята не стоимость квартиры, это доход банка. А нет. Ошибся. еще 4.000.000 рублей основного долга. И получаем: 12.000.000 рублей. Блин опять ошибка. забыл стоимость квартиры прибавить)))). 12.750.000 рублей. Вот теперь правильно. Хотя 750 тыщ как-то потерялись. Блинннннннннннн. Опять ошибка))))))))))) А страховка, жкх, ремонт, ремонт через 10 лет, ремонт через 20 лет, ну ладно ребята это уже другая история! Кстати на эти деньги (если платить в ПФР) можно снизить пенсионный возраст и поднять пенсию)))))))