Доходность портфелей российских акций и корпоративных облигаций

Доходность портфелей российских акций и корпоративных облигаций

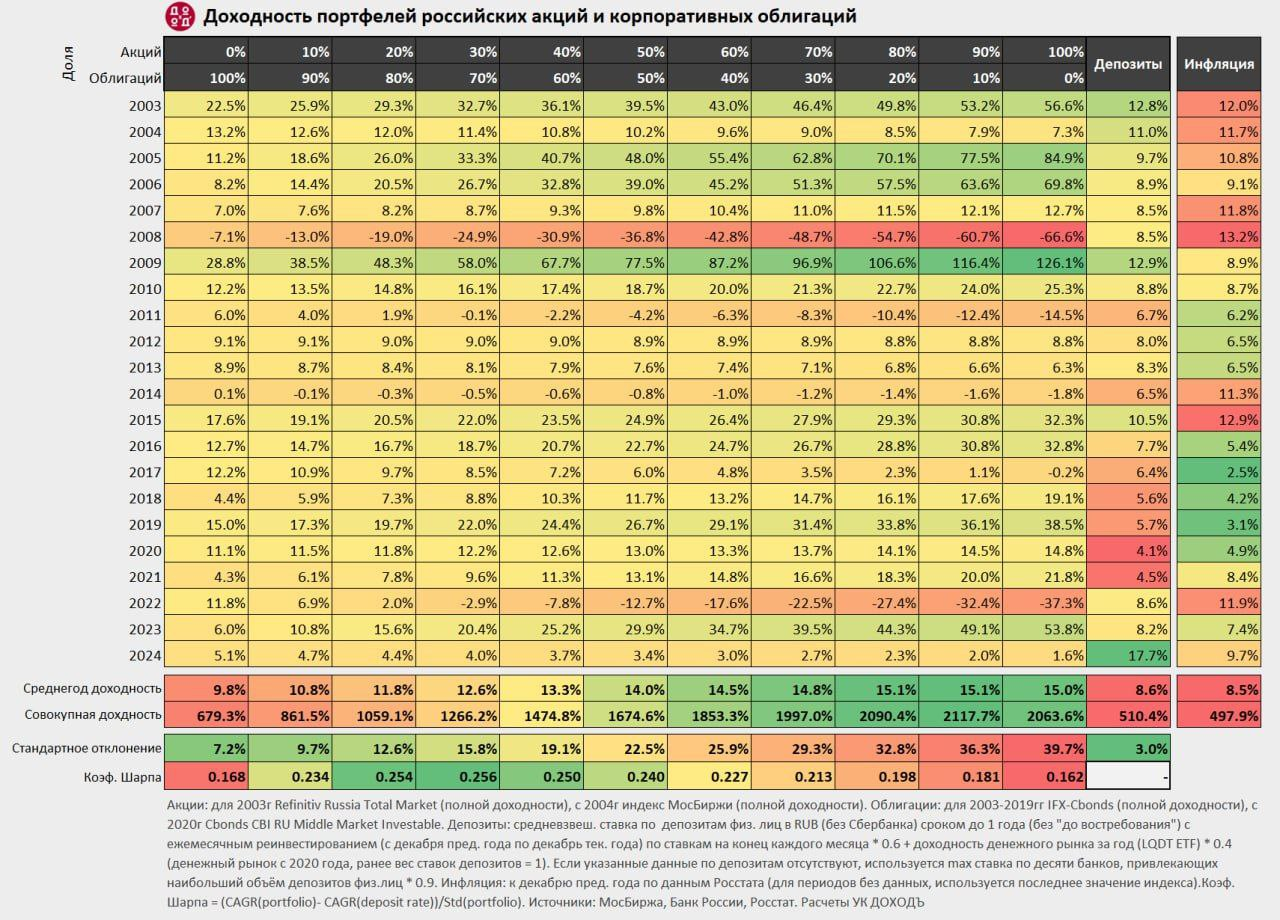

Доходность портфелей российских акций и корпоративных облигаций, а также доходность банковских депозитов и инфляция в 2003-2024 гг. Источники: МосБиржа, Банк России, Росстат. Расчеты УК ДОХОДЪ

Методика расчета

Акции: для 2003 года — Refinitiv Russia Total Market (полной доходности), с 2004 года — индекс МосБиржи (полной доходности).

Облигации: для 2003-2019 гг. IFX-Cbonds (полной доходности), с 2020 года — Cbonds CBI RU Middle Market Investable.

Депозиты: средневзвешенная ставка по депозитам физ. лиц в RUB (без Сбербанка) сроком до 1 года (без «до востребования») с ежемесячным реинвестированием (с декабря пред. года по декабрь тек. года) по ставкам на конец каждого месяца * 0.6 + доходность денежного рынка за год (LQDT ETF) * 0.4 (денежный рынок с 2020 года, ранее вес ставок депозитов = 1). Если указанные данные по депозитам отсутствуют, используется максимальная процентная ставка по десяти банкам, привлекающим наибольший объем депозитов физ. лиц * 0.9.

Инфляция: к декабрю пред. года по данным Росстата (для периодов без данных используется последнее значение индекса).

Коэф. Шарпа = (CAGR(portfolio) — CAGR(deposit rate)) / Std(portfolio). Этот коэффициент показывает насколько хорошо доходность портфеля компенсирует принимаемый инвестором риск (стандартное отклонение доходности). Чем он выше, тем лучше.

Конечно, невозможно увидеть будущее, в зеркало заднего вида, но всё же эти данные, дают некоторое представление, о возможной будущей доходности ваших инвестиций.

05.12.2025 Станислав Райт — Русский Инвестор

Лига Инвесторов

13.1K постов8K подписчик

Правила сообщества

1. Необходимо соблюдать правила Пикабу

2. Запрещены посты, не относящиеся к тематике сообщества

3. Запрещается откровенная реклама

4. Нельзя оскорблять участников сообщества.