АЛРОСА не интересна сейчас и не будет интересна ближайшее время

Компания предоставила отчётность за первые 6 месяцев года.

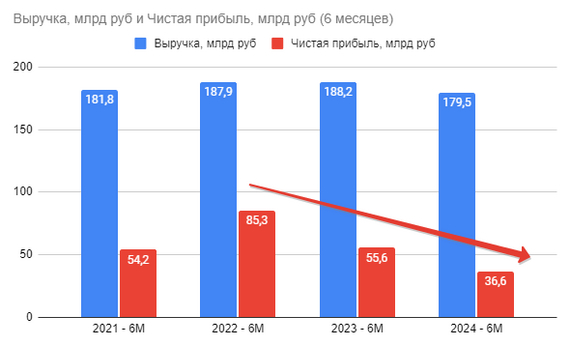

• Выручка -5% г/г (до 179 млрд руб.)

• Чистая прибыль -34,1% г/г (до 36,6 млрд руб.)

Из хорошего:

• Чистый долг снизился на 84,4% (до 6,3 млрд руб. с 36 млрд руб. в конце 2023)

• Общий долг снизился на 16,7% (до 112,7 млрд руб. с 135,4 руб. в конце 2023)

• За счёт распродажи ранее накопленных запасов оценочный свободный денежный поток вырос почти в два раза +94% г/г (до 38 млрд руб.)

В июне компания приобрела лицензию на разработку золоторудного месторождения у Полюса $PLZL за 5,44 млрд руб.

Похоже компания активно сокращает долги и пытается диверсифицировать бизнес. Т.е. мобилизует ресурсы готовясь к затяжному противостоянию с синтетическими алмазами.

Если мы сравним результаты первых шести месяцев за последние 4 года, то увидим, что выручка стагнирует уже несколько лет, а чистая прибыль снижается (рис 1).

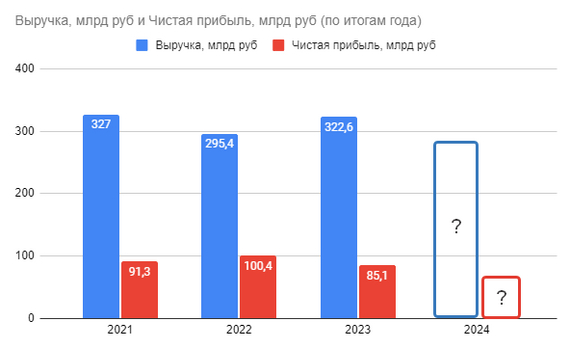

Если мы посмотрим на результаты по итогам года и сравним с результатами первого полугодия, то мы увидим, что первое полугодие у компании, как правило, более сильное чем второе (рис 2).

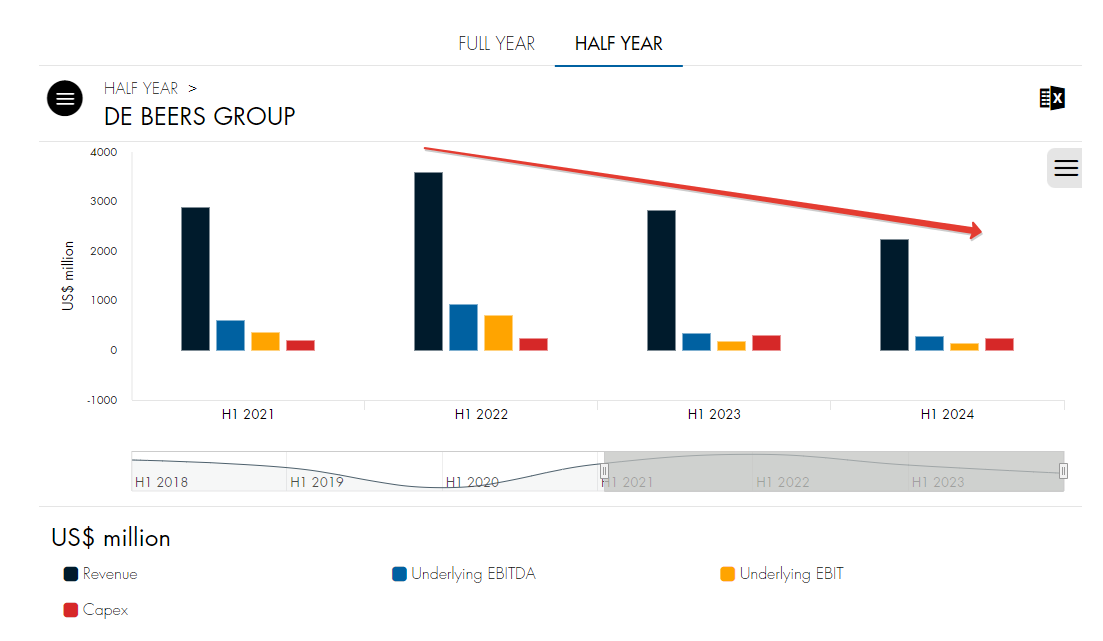

Если мы посмотрим на международного конкурента De Beers Group который не под санкциями и контрагенты которого не рискую попасть под вторичные санкции, то мы увидим, что результаты у него тоже не лучшие (рис 3)

Этого уже было бы достаточно, но Алросу ещё ждёт полный капекс рост капитальных затрат ближайшее время. Так как в Июле компания приступила к бурению скважин на строительной площадке подземного рудника. Напомню, что в 2023 объём инвестиций оценивался в 121,5 млрд руб.

На дивиденды рассчитывать можно, всё таки компания крупнейший налогоплательщик в Республике Саха (Якутия). Но дивиденды вряд ли будут щедрыми (не более ~4-5%).

Слабеющей курс рубля $USDRUBF картинку может сделать чуть лучше, но не принципиально.

Пока смотрим со стороны.

---

Я частный инвестор, автор телеграмм канала «Ричард Хэппи», Бесплатного курса по облигациям и стратегии автоследования «Рынок РФ» (есть в Т-Инвестициях и БКС). Написанное не является индивидуальной инвестиционной рекомендацией

Лига Инвесторов

7.7K поста7.4K подписчиков

Правила сообщества

1. Необходимо соблюдать правила Пикабу

2. Запрещены посты, не относящиеся к тематике сообщества

3. Запрещается откровенная реклама

4. Нельзя оскорблять участников сообщества.