Про номер телефона пришло мне в голову независимо от Сбербанк-онлайн, это мне потом добрые люди сказали, что подобное уже есть, но все равно, приложение я решил делать независимое от банков, над банками, объединяющее пользователей, а не дробящее их на своих клиентов и чужих.

И так мной эта идея завладела, что как говорится, “кушать не мог”.

Стал я с ней носиться, всем знакомым рассказывать и искать единомышленников, рисовать концепцию и презентацию.

Мне было очевидно, что:

* Идея - это ноухау и нужно держать ее в секрете, а то уведут;

* Делать нужно быстро, идеи носятся в воздухе и прийти может кому угодно;

* Задача объемная, один я ее не потяну, да и не знаю я всего;

* Денег у меня нет, чтоб слить их на startup по-взрослому, нанять разработчиков и давать им ЦУ.

* Фриланс не вариант, тоже дорого "думать ногами", потому как детальной концепции в голове нет, чтоб ТЗ от А до Я сделать и найти толковых фрилансеров.

Стало быть, нужно искать группу единомышленников, с кем поднять этот чудный финтех проект – Бомбу. А как иначе, идея должна вас очаровывать, и казаться гениальной, даже если это не так.

Группу единомышленников я нашел достаточно быстро. По прошлой своей работе у меня был хороший знакомый в области процессингов и карточек, его я уговорил поучаствовать, выступить архитектором и техническим экспертом, пообещав найти программистов. В качестве программистов привлек родственников, у них софтверная компания и они были заинтересованы в новых проектах. Коллегу с работы привлек в качестве сисадмина, для создания инфраструктуры.

Себе отвел роль организатора, генератора идей, бизнес аналитика и младшего архитектора. И всем этим мы планировали заниматься параллельно основной работе, т.к. кушать нужно прямо сейчас, а когда идея воплотится и полетит не известно.

Наступил июль 2015. Все завертелось, команда энтузиастов, как я думал, должна была начать рвать проект. Что может быть лучше одноранговой организации профессионалов, объединенных общей идеей и работающих не за деньги, а за идею. Так дальше участников и буду звать:

- архитектор

- сис.админ

- программисты

- я

Да, еще важный момент, с сис.админом мы трудились в одной конторе, архитектором жили в одной городе, с программистами находились в разных странах.

С архитектором обсудили архитектуру приложения, он высказал ряд толковых идей, по ходу несколько скептически высказался насчет востребованности сервиса, но в целом, ему было интересно, и он принялся ваять прототит для опробации концептуальных решений, сказав, что кодить не готов. Я заверил его, что не проблема, нужна руководящая и направляющая роль и богатый профессиональный опыт в данной сфере.

Проблема усугублялось тем, что p2p операции доступны только банкам, платежные системы не приветствуют таких свободных художников, но ничего страшного. Решено было сделать работающий прототип без платежного шлюза с банком, а потом искать с работающей моделью банк партнер.

Программисты сказали, что им сейчас некогда, заканчивают проект, но в августе освободятся и приступят к нашей работе.

С сис.админом подняли среду для разработки, настроили софт, подняли БД.

Я кинулся творить, нарисовал прототип мобильного приложения, начал рисовать блок-схемы, API фронт-бэк, всем этим обильно заливая программистов и архитектора.

При этом выполнял роль беспокойного PM, сам таких не люблю, но организовать митинг и свести всех вместе для всеобщего общения (архитектор, программисты, я), не мог. Программисты упорно не шли на контакт и игнорировали мои призывы к совместной деятельности, однако, в конце августа приступили к работе, сказав, что им в общем все ясно.

Периодически задавали вопросы, но совместная работа не началась, среду разработки подняли свою, промежуточные результаты не показывали.

Я тихо психовал и пытался как-то повлиять, а как тут повлияешь, участие чисто добровольное, не коммерческое на голом энтузиазме, все равны.

Моя вера в силу самоорганизации на добровольных началах быстро улетучивалась.

Не распространяясь долго об эскалации проблемы, подвожу итог, в середине октября проект рухнул. После взаимных обвинений "мы так поняли, теперь нам все переделывать" и "вы с нами не общались, сами виноваты".

Перед архитектором извинился, сказал, что к сожалению, не пошло дело и пр. Короче было очень неудобно, что втравил в авантюру и выступил пустобрехом.

Впал в хандру на неделю, ходил злой как собака. Партнеров нет, банка нет, идея классная пропадает ....

Через неделю поставил Andtroid studio засел за мануалы, решил превратить прототип приложения в приложение. По ходу не ставя далеко идущих целей. Задача в целом объемная, одному явно не потянуть.

В начале марта 2016 мобильное приложение было готово. К концу апреля вычистил все баги и отладил фронт-бэк API, попутно составив полное его описание.

В качестве бэка для отладки делал REST заглушки на php.

Итак, в апреле 2016 была стройная концепция в голове по архитектуре, готовое мобильное приложение, формальное API, но не было бэка.

К тому времени программисты остыли, я тоже. Решили, короче, попробовать еще раз. Я иллюзий не питал, знал что будет сложно, разность в подходах и темпераментах мне была понятна и по первому разу, но лучше плохо ехать чем хорошо стоять.

Короче, приступили к работе, я отгрузил API, программисты приступили к последовательной реализации функций, я засел за тестирование.

Познакомили меня с SOAPUI, я стал писать тесты, добиваться правильной работы бэка. Программисты часто отвлекались, уходили на "свои" проекты, что меня раздражало, но я мирился

( не могу сказать, что вида не показывал, характер еще тот). Они тоже мирились со мной вот так и ползли в светлое будущее.

Одно не давало мне покоя, архитектура бэка. Мои настойчивые попытки реализовывать концепт архитектора, не находили со стороны программистов сочувствия.

А я сочувствовал этой концепции, хотя и не знал тогда, что она называется микро-сервисная архитектура.

Шли месяцы, мы ползли к цели, я психовал и возмущался, но все хорошее когда-нибудь заканчивается. Очередной раз, в конце августа, программисты пропали.

Ну просто ушли на другой участок фронта, шел август 2016. Коммерческие проекты прежде всего.

На этот раз я не стал скандалить, делать мне было нечего, и я установил Intellidj IDE и открыл мануалы по Spring решив разобраться, а не голословно утверждать преимущества альтернативной модели, и молча начал ваять. В общем, не предполагал я писать бэк самостоятельно, задача глобальная, мне одному не потянуть. Просто хотел профессионально начать апеллировать к программистам, и показать, как правильно. Но не стал афишировать.

Программисты активизировались на неделю в конце октября, в конце декабря, потом в феврале чуть-чуть. Короче им некогда было, а я не теребил, у меня было работы завались, был рад, что мне не мешают.

В начале ноября 2016 каркас приложения был готов, встал вопрос интеграции с базой данных. Мне стало очевидно, что подход правильный, но нужно совместить с существующей БД.

И вот тут случился перелом, интегрировать с существующей БД, которую делали программисты, я не мог, она была идеологически не совместима с реализуемой концепцией. Встал вопрос ваять собственную БД.

К марту 2017 бэк задышал, требовалось допиливать функции, вносить изменения в API и мобильное приложение. Стало понятно, что систему я могу доделать сам, и требуется только время. Но самое проблемное, что я ни за что не хочу реанимировать совместный проект, одному тяжелей, но морально проще, ведь не нужно спорить и что-то доказывать.

В декабре уже было ясно, что ничего взять из совместного проекта для сохранения совместной работы нельзя. А база данных - это был камень преткновения, и мне, по-хорошему, в декабре нужно было объявить о выходе из проекта. Короче, сам виноват, но ситуация швах, и рвать хреново, и вместе работать невозможно.

Развязка наступила в мае, дальше я пошел один.

Себя не оправдываю, сам дурак, два раза прошелся по одним и тем же граблям. Но больно завладела мной идея, и не люблю бросать на пол пути, да и объем работы был такой, что одному точно не потянуть.

В июне 2017 приложение было готово, но не было шлюза с банком. Т.е. просто прототип системы без реальных транзакций. Что делать, на кого выходить в банках, как дальше двигаться.

Работы сделано много, и жалко бросать. В банках работал 12 лет, и кухню эту достаточно знаю, не нужен ты там никому со своими 'светлыми' идеями. Не найти мне банк, который даст фиксированную минимальную комиссию для всех, с перспективой "порвать" рынок и сделать ход конем против монополии Сбербанка. И к тому же, бесплатно переводить на свои карты как Тинькофф и др.

И тут меня осенило! Я напишу интерфейсы к публичным страницам банков, которые позволяют переводить бесплатно на свои карты. Разобрал API, написал 5 шлюзов, теперь у приложения не только был рабочий функционал, но и льготные тарифы.

Пришло время размещать приложение в Google play. Тут новая напасть, модератор отказывает в размещении приложения, т.к. название совпадает с существующим. Абзац, кто эти люди, укравшие мое название, оказывается какой-то Малазийский сервис запущен полгода назад. В расстройстве чувств ищу другие названия, ничего не радует, привык я уже к нему, да и переделывать много в мобильном приложении.

Через день пишу письмо в support, какого говорю черта, я домен с этим названием в зоне RU купил 2 года назад, и Малайзия, и прочее, мне не интересны от слова вообще.

Какие ваши доказательства, говорит Google. Проверяет, что домен действительно мой, разрешает разместить приложение. Уф, отлегло.

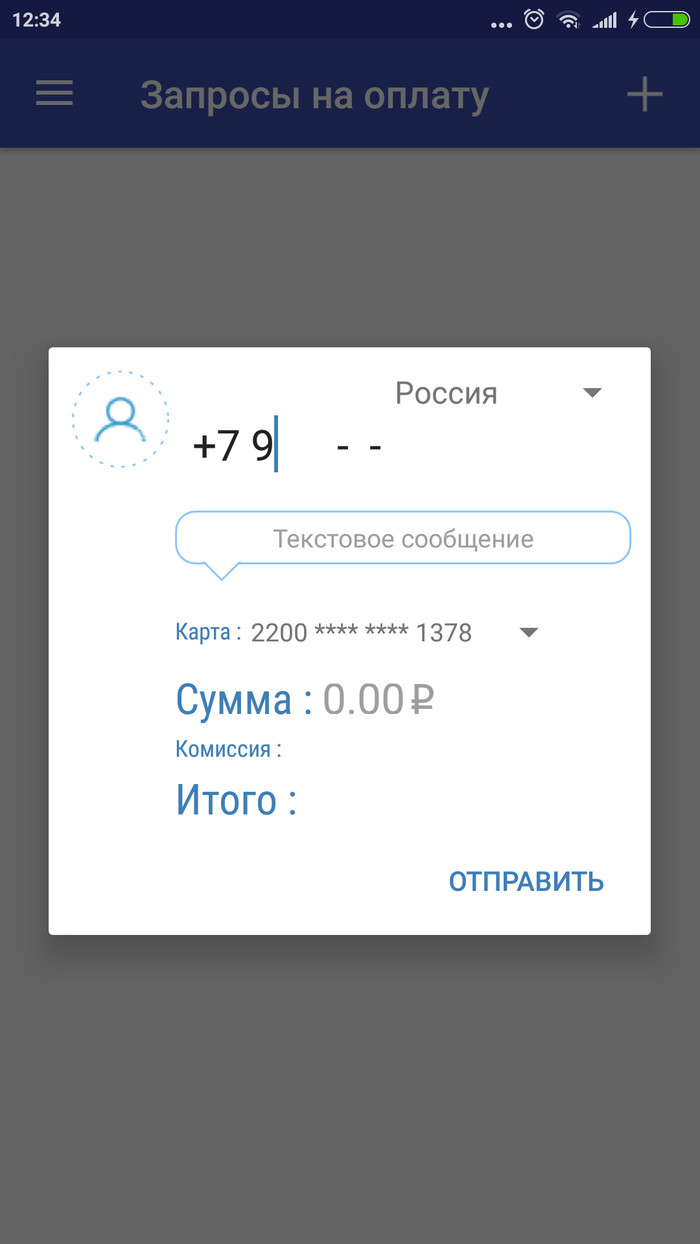

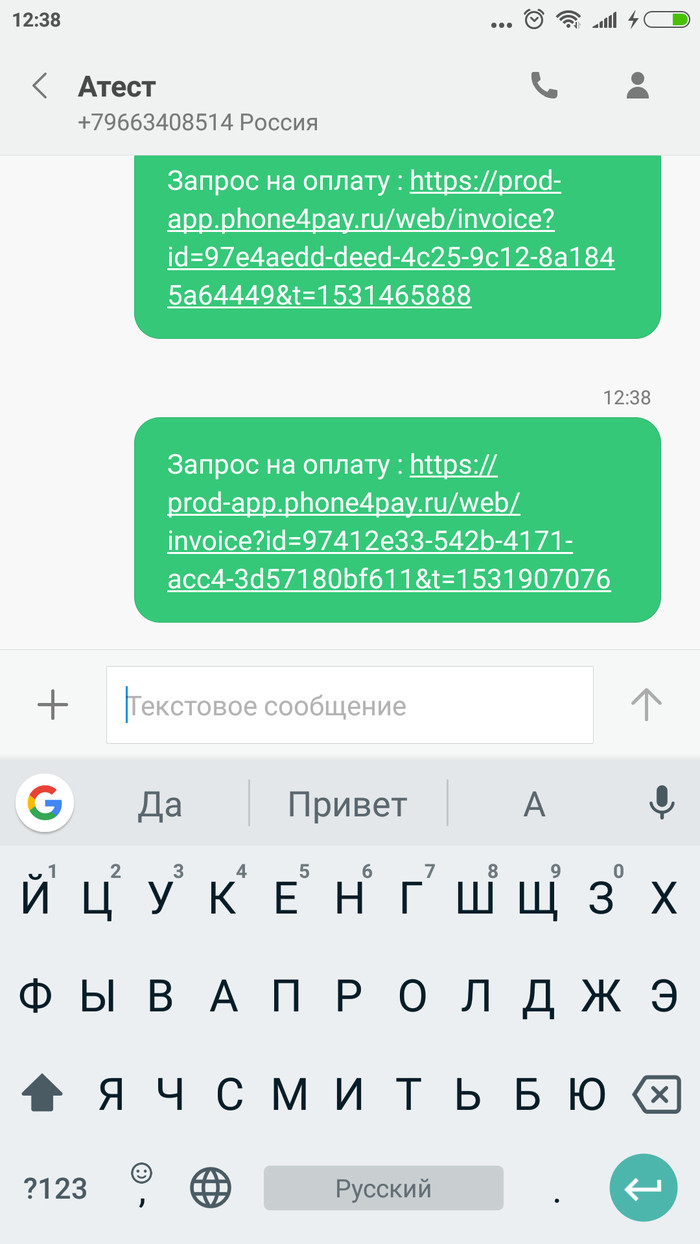

Приложение запустил в октябре 2017, еще полгода допиливал дополнительный функционал, и новые пришедшие идеи. Добавил возможность выставлять инвойсы (запрос на оплату) через SMS

не зарегистрированным в приложении пользователям и оплатой на веб странице. Тут же родилась идея создания постоянных линков на подобные страницы оплаты, для размещения их на web страницах и отправке по e-mail, под это потребовалось создать web портал.

Все, сбылась мечта идиота, приложение огонь, но не идет клиент косяком.

Пользователей натекло за это время 60 человек, из них, примерно 10% активных. Всего моего многообразия не используют в принципе, только перевод по номеру карты, причем номер карты вручную вбивают, а я эту функцию ввел на всякий пожарный, иногда полезно. Пришлось сделать видео инструкции, записать, смонтировать, озвучить и выложить в youtube.

Теперь думаю, а кто моя ЦА и где она пасется, как мне на нее выйти.

Встал вопрос с продвижением и маркетингом, почитал про Yandex direct и Google Adwords, больно задача объемная одному не потянуть ...

https://www.phone4pay.ru