Ипотека в Чехии

Читая Пикабу в моем незарегистрированном прошлом, я часто натыкался на посты счастливчиков, закрывших ипотеку и живущих в своих домах и квартирах. Мой час сделать такой пост еще не пришел (да и кому он нужен), ведь я в самом начале пути. Несколько недель назад стал я счастливым обладателем ипотеки. И наверное именно этим объясняются 2 моих первых поста: о дешевой забегаловке, и поисках в супермаркетах самого дешевого пива.

Ну а может я просто жмот.

Итак, накопив N-ную сумму на первоначальный взнос, я стал выбирать квартиру. Сейчас в Чехии необходимо иметь хотя бы 10% от стоимости недвижимости. В случае заемщика-иностранца могут просить и 20% собственных стредств. Кстати, если у человека ПМЖ - это идет в плюс, с обычным ВНЖ не всегда дают. Но это не значит, что не дают совсем.

Ипотеку в Чехии вам НЕ дадут, если рассчитанный ежемесячный платеж по ипотеке превышает 45% от вашего дохода (или от дохода всей семьи, если заемщиков более одного). Кстати, правильнее будет сказать, что сумма всех выплат по кредитам не должна превышать 45% дохода.

В общем, дальше был выбор квартиры, всякие бумажки и так далее. Самое интересное - это цифры.

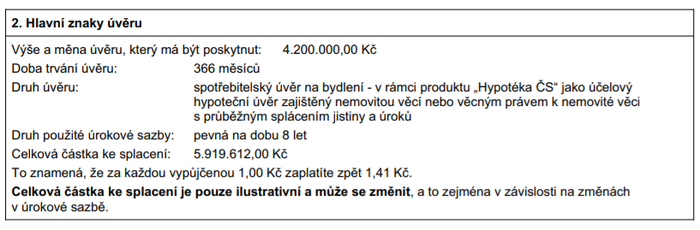

Взял аж целых 4,2 миллиона крон - или чуть более 14 миллионов рублей по курсу на сегодня. Ипотека на 30 лет. Общая сумма, которую придется выплатить, если не платить ничего досрочно, составит 5 920 000 крон (немного округлим) - или почти 20 миллионов рублей. За каждую взятую 1 крону придется заплатить 1,41 крону. Годовой процент - 1,79% (который пожирается инфляцией). Ежемесячный платеж - 15 000 крон (средняя аренда подобных квартир).

Теперь об особенностях. В банке есть понятие "фиксации". Она у меня на 5 лет, а это значит, что в течении 5 лет процент не повысится, даже если центробанк подымет ставку хоть до 10%. Через 5 лет можно рефинансироваться в этом же банке или в другом без каких бы то ни было санкций. То есть условно через 5 лет можно остаток "перевзять" опять на 30 лет и еще снизить ежемесячный платеж. Единственное условие - погасить ипотеку нужно до своих 70 лет. Кстати, в свободном порядке нельзя досрочно гасить тело кредита. Это делается только раз в год и по согласованию банка. Сумма такого платежа не должна превышать 25% тела кредита. За досрочное погашение в течение периода фиксации могут взять штраф 1% от остатка тела, но не более 50 000 крон. А могут и не взять.

В общем, стараться досрочно выплатить ипотеку с такими процентами пока нет особого смысла, так что через 30 лет с меня пост об окончании ипотеки. Ну а в скором времени - обзор чешских консервов и бичпакетов, если конечно читателям это будет интресно!

PS Забыл рассказать что именно меня толкнуло к покупке. Это временная отмена налога при покупке недвижимости (из-за ковида). Раньше покупатель был обязан уплатить государство 4% от цены покупки - а это достаточно кругленькая сумма.