🔩 ММК представил нам операционные и финансовые результаты за I квартал 2024 г. В данном отчёте присутствуют интересные моменты, которые в очередной раз убедили меня, что переложившись из ММК в НЛМК, я сделал правильный. Давайте для начала рассмотрим основные данные:

▪️ Выручка: 192,9₽ млрд (+25,5% г/г)

▪️ Чистая прибыль: 27,7₽ млрд (+20,5% г/г)

▪️ EBITDA: 42,1₽ млрд (+27,8% г/г)

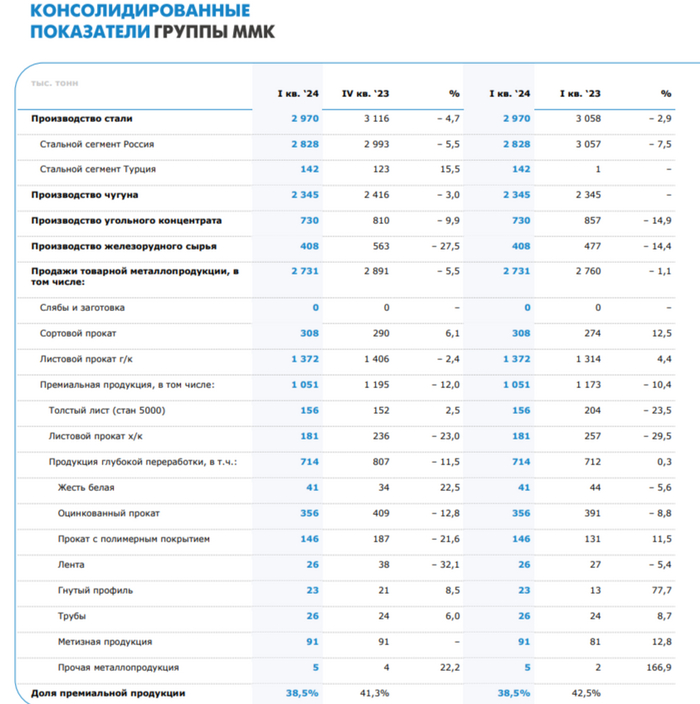

💬 Для начала давайте рассмотрим операционные результаты. Производство стали снизилось относительно прошлого года из-за ремонтов в прокатном отделе (-2,9% г/г, производство в Турции восстановилось), производство же чугуна снизилось относительно IV кв. 2023 г. из-за кап. ремонта доменной печи №8 (-3% кв/кв). Как вы понимаете, продажи металлопродукции сократились, как к кварталу (-5,5% г/г), так и к году (-1,1% кв/кв), но главное то, что сократились продажи премиальной продукции (-10,4% г/г, -12% кв/кв, из-за снижения производства х/к проката), а её доля в портфеле продаж уменьшилась до 38,5%. В общем, это ещё отслеживалось по отчётам WSA.

💬 Выручка увеличилась в связи с ростом цен на продукцию (инфляция и курс $), EBITDA тоже подросла, но вот рентабельность составила — 21,8%, тогда как во II полугодии 2023 г. составляла 26%. Смею предположить, что на это повлияло сокращение продаж премиальной продукции и ростом затрат на основные сырьевые ресурсы.

💬 Чистая прибыль увеличилась благодаря операционной прибыли (+ 20,7% г/г) и лучшей разницы финансовых доходов/расходов (% по кредитам уменьшается из-за сокращения долга, а % по депозитам растут из-за роста кубышки). Отмечу, что расходы на оплату труда знатно увеличились — 21,4 млрд (+31,2% г/г).

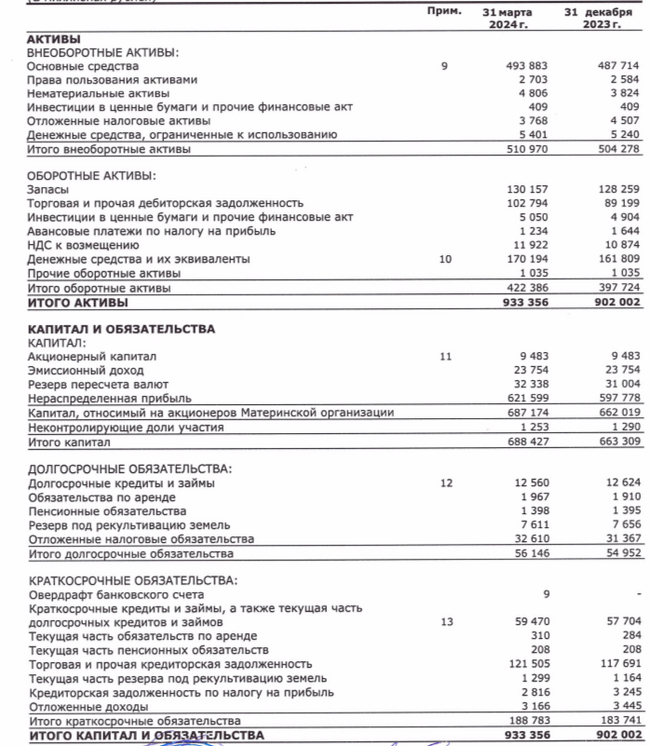

💬 Кэш на счетах продолжает нарастать — 170,2₽ млрд (+5,2% г/г). Как вы можете понять, чистый долг отрицательный 95,9₽ млрд (долг ММК составил 74,3₽ млрд на I кв., снизившись по сравнению с предыдущим годом), при этом коэффициент чистый долг/EBITDA находится на уровне –0,47x.

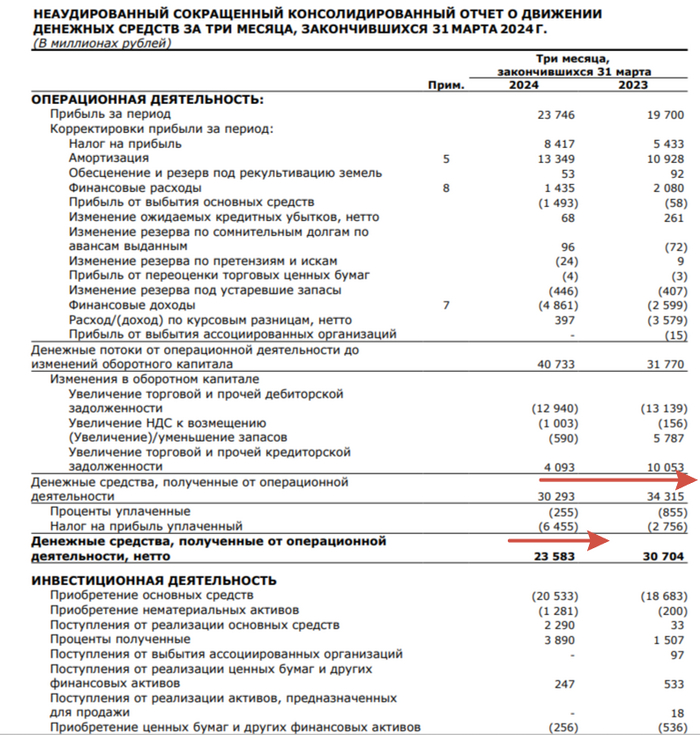

💬 Денежные средства полученные от операционной деятельности составили — 23,5₽ млрд (-23,5% г/г), снижение произошло из-за, что по дебиторки отдали меньше, чем в прошлом году (4 млрд₽ в этом году, 10₽ млрд в прошлом) и повышенного налога (+137% г/г). В 2024 г. ожидается высокий CAPEX, в I кв. он уже составил — 21,8 млрд (+15,5% г/г). Из этого следует, что FCF снизился — 7,9₽ млрд (-40,5%), а это уже напрямую влияет на дивидендные выплаты.

💬 Див. политика компании предполагает — "выплата дивидендов, как правило, будет составлять не менее 100% FCF, если отношение чистого долга к EBITDA < 1", если эмитент вернётся к квартальным выплатам, то с учётом FCF получается 0,7₽ на акцию (1,2% див. доходности). Напомню, что за 2023 г. может выйти — 2,75₽ на акцию (див. доходность — 4,8%, что крайне мало), конечно, компания может увеличить эту выплату (за 2022 г. FCF + есть свободные средства), но не думаю, что это будет аховая сумма (4-5₽ на акцию, всё равно не двухзначная дивидендная доходность). Ждать осталось недолго, Рашников заявил, что скоро они определятся с дивидендами.

💬 ММК ведёт переговоры с ФАС о заключении мирового соглашения, значит, с FCF уйдёт меньшая доля средств (позитив для дивидендов). Северсталь уже договорилась о снижении и сократила, почти в 10 раз штраф.

📌 Итак, ММК увеличил свои фин. показатели, но именно FCF является основой для выплаты дивидендов, а в этом году на CAPEX пойдут нехилые суммы. Компания выбрала инвестиции, а не повышенные див. выплаты, да она может взять кэш с депозитов, но кто будет себя лишать возможности при такой ставке забирать повышенные %? Да и компания всегда направляла меньшие суммы на дивиденды, в отличие от НЛМК или Северстали. Как вы можете заметит. див. доходность не будет в двухзначной, при этом II полугодие под вопросом, ибо там стабилизовался курс/цены, может и не быть драйверов для роста.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor