Как это все происходит?

Кратко:

Собираюсь через пару тройку месяцев на отдых, решил прикупить доллары, но вот доллар в последнее время растет к рублю, поэтому я поторопился и купил 1000 баксов.

На следующий день доллар значительно упал.

Я обрадованный пошел в банк и прикупил еще 500 долларов.

На следующий день доллар снова упал, да в добавок в США обанкротился банк.

Я вот думаю, еще купить долларов или не стоит так рисковать мировой экономикой?

Про дебилов

Гаец получил от водителя взятку в размере 30 тыс. за закрытие глаз на езду без прав. Деньги были переведены по сбп на его банковскую карточку.

Конкурс для мемоделов: с вас мем — с нас приз

Конкурс мемов объявляется открытым!

Выкручивайте остроумие на максимум и придумайте надпись для стикера из шаблонов ниже. Лучшие идеи войдут в стикерпак, а их авторы получат полугодовую подписку на сервис «Пакет».

Кто сделал и отправил мемас на конкурс — молодец! Результаты конкурса мы объявим уже 3 мая, поделимся лучшими шутками по мнению жюри и ссылкой на стикерпак в телеграме. Полные правила конкурса.

А пока предлагаем посмотреть видео, из которых мы сделали шаблоны для мемов. В главной роли Валентин Выгодный и «Пакет» от Х5 — сервис для выгодных покупок в «Пятёрочке» и «Перекрёстке».

Реклама ООО «Корпоративный центр ИКС 5», ИНН: 7728632689

Юбилей банка

Не реклама и ничего такого.

Из всех утюгов - ОТП банку 30 лет и разыгрывается 30 млн. р. И вот чет задумался, ниодин банк так просто не расстанется со своим баблом, никогда копеечки халявной не даст а тут такая щедрость. Знаю что замануха, но ведь кто то может и поведется и новые клиенты на этот говнобанк.

Я к чему это, вот они устраивают такое, а где то есть условия и мелкий шрифт.

Фармить деньги с определенным батхертом, но бесплатно

Среди финансовых блогеров давно гуляет темка с переводом денег со счета кредитной карты на накопительный счет и обратно. Но есть ощущение, что мало кто знает об этом, и мало кто этим пользуется. Причины две: муторно; мало. Но вдруг для вас конкретно эти минусы и не минусы вовсе, или вы вообще не знали о теме? Расскажу.

Внимание: в статье нет индивидуальных рекомендаций, все вы читаете и решаете на свое усмотрение.

Суть вкратце

Для того, чтобы зарабатывать проценты и не вкладывать никаких своих денег, нужно:

открыть кредитную карту одну или несколько в банках, где позволяют переводить и/или снимать наличные с кредитной карты в беспроцентный период

открыть накопительный счет в банке, где максимальная доходность по нему

переводить, пополнять деньги с кредитки на накопительный счет

как только наступает день платежа по кредитке - возвращать все и сразу снова переводить, снимать и перекладывать на накопительный счет

В чем сложности возникают

Самая главная сложность, думаю, в том, чтобы обеспечить грамотный тайм-менеджмент. Ни один банк автоматически не списывает всю сумму долга для льготного периода, лишь некоторые банки могут списать минимальный обязательный платеж. Это логично, потому что не все хотят погашать сразу все, кто-то хочет постепенно через обязательные платежи, пусть и с процентами.

Но в данной теме нужно обязательно погасить прямо все до копейки, чтобы никаких процентов не платить. Поэтому нужно настроить себе уведомления и напоминания, синхронизировать даты платежей по всем кредиткам. Плюсом нужно удостовериться, что банк дает проценты на ежедневный остаток накопительного счета, а не минимальный.

Итак, списком минусы такие:

сложно контролировать по времени - важно не пропускать даты льготного периода кредитной карты

нужно подобрать накопительный счет с ежедневным расчетом процентов - банки с расчетом на минимальный остаток не подходят, так как деньги выводятся под 0 для погашения кредитки

много действий - перевел туда, вывел отсюда, перевел обратно. Для кого-то это долго и тупо

небольшой доход - если крутить, к примеру, 100 тыс руб под 10% годовых, то в месяц это около 900 рублей с учетом капитализации, или чуть меньше 11 тыс руб в год.

банки могут поменять регламенты и прикрыть лавочку

Ну что, почувствовали какой же это все батхерт?

Немного советов, чтобы схемка была более удачной:

Кредитку выбирайте не только по возможности переводов и снятия нала в льготный период, но и с бесплатным обслуживанием, без страховки и платы за СМС и прочие услуги

Увеличивайте кредитный лимит до максимального лимита переводов бесплатно - например, банк может засчитать переводы как повышенную активность по кредитке и сам увеличит вам лимит через пару-тройку месяцев. По запросу в поддержку обычно лимит не увеличивают, так как это про скоринг, а не про желание человека

Не открывайте больше 2 кредиток - даже одна уже давит на кредитную нагрузку, а оно вам надо? Не надо, потому что потенциально вы можете потом захотеть взять какой-то обычный кредит

Накопительные счета с высоким процентом почти всегда имеют нюансы: процент по акции действует только пару месяцев или даже 1 месяц; выгодные накопительные счета чаще считают проценты на минимальный остаток, а значит если вывести деньги хотя бы на 1 день, то все сгорит - выбирайте только счета с ежедневным расчетом процентов

Если у вас больше 1 кредитки, попросите в поддержке одного из банков поменять дату платежа и поставьте такую же как у первой кредитки, чтобы все закрытия льготных периодов были в один день

Сколько я получаю с подобной темы? Около 1500-2000 рублей в месяц. От меня только контроль за датами платежа в приложениях. Иногда приходится выводить, например, на личные нужды, когда свои деньги кончаются, поэтому в какой-то месяц процентов меньше. Две кредитки в Тинькофф и Альфе. Есть подписка банка, но это уже опционально и зависит от лимита.

Стоит ли весь этот батхерт жалких копеек? Решать каждому самостоятельно. Никого не принуждаю, никому персональных рекомендаций и советов не даю. Всем удачи!

Показать полностью

3

Платные отзывы на банк

Что, @AlfaBank, совсем хреново стало, уже схемами мошенников с накрутками отзывов начинаете пользоваться?

Показать полностью

1

Сбербанк

Вот вроде все за цифровые технологии и их развитие. Но вот есть такое упущение в приложении, которое думаю многих раздражает. А именно: Почему когда ты покупаешь во многих магазинах товары и тебе приходит чек, а в нем не написано что за товар ты купил. Смотришь покупку на 2к.р., а там только И.П.Закупкин и сидишь думаешь кто это был. Интересно, есть ли такая возможность передачи данных в приложение? Понятно что проект большой и будет большая переделка ПО и устройств, но насколько это возможно и будет ли в проекте?

ВТБ отчитался за I кв. 2024г. — прибыль снизилась относительно прошлого года, но за март было заработано столько, сколько за январь-февраль

🏦 Банк ВТБ опубликовал финансовые результаты по МСФО за I квартал 2024 г. и они оказались весьма интересными. Если рассматривать чистую прибыль за квартал относительно прошлого года, то, естественно, она снизилась, потому что сейчас мы имеем несколько "ограничений" для заработка в финансовом секторе:

💳 Высокая ключевая ставка практически остудила спрос на вторичную ипотеку, а корректировка параметров льготных ипотечных программ помогла сделать эту льготу более адресной, но всё ещё впереди.

💳 Как не странно ужесточение макропруденциальных лимитов/надбавок влияет на различные банки по-разному, если рассматривать в целом банковский сектор, то спрос усиливается за счёт потреб. кредитования в последние 2 месяца, но ВТБ в данном сегменте не показало какой-то сверх прибыли.

💳 Стабилизация курса ₽ не даёт зарабатывать на курсовых разницах, как в прошлом году

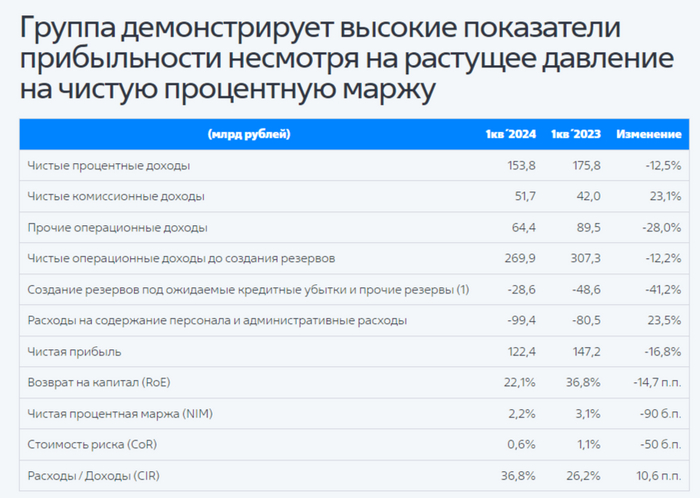

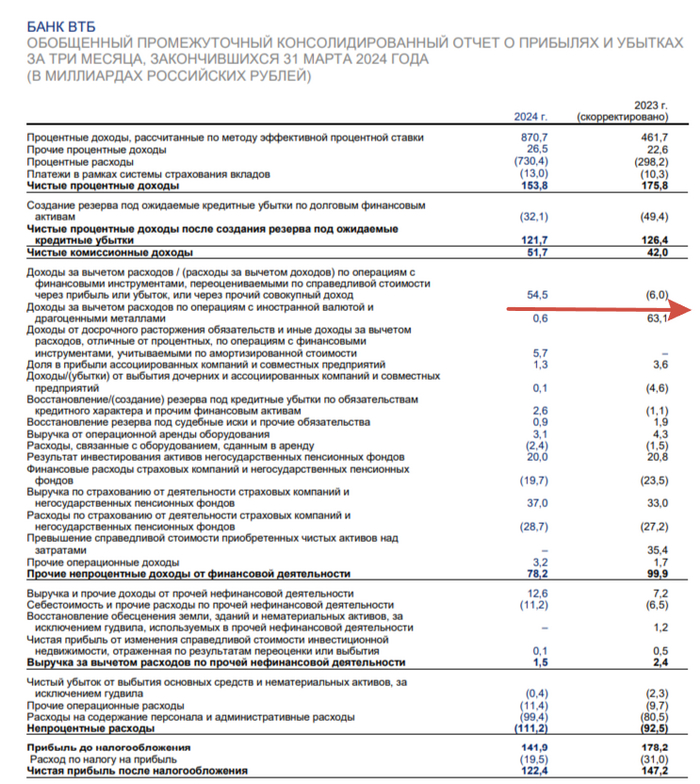

Если рассматривать март относительно января-февраля, то чистой прибыли было заработано за март — 61,1₽ млрд, а в январе-феврале — 61,3₽ млрд. Невероятный скачок? Всё благодаря прочим операционным доходам за март — 54,9₽ млрд (январь-февраль — 9,5₽ млрд), если их вычесть, то чистая прибыль будет на уровне января-февраля (в марте снизились % доходы, увеличились отчисления в резервы). Если курс не был сильно волатилен в марте откуда тогда такой доход? Помогла переоценка активов. Теперь давайте перейдём к основным показателям банка за I квартал:

✔️ Чистые процентные доходы: 153,8₽ млрд (-12,5% г/г)

✔️ Чистый комиссионный доход: 51,7₽ млрд (+23,1% г/г)

✔️ Чистая прибыль: 122,4₽ млрд (-16,8% г/г)

Что ещё интересного можно отметить из отчёта?

💬 Объём кредитного портфеля вырос на 5,4% до 22,1₽ трлн. Собственный капитал банка увеличился на 5,4% до 2,282₽ трлн, темпы прироста уже не ошеломительные, как, например, годом ранее.

💬 Прочие операционные доходы — 64,4₽ млрд (-28% г/г), это как раз влияние курсовых разниц.

💬 Создание резервов под кредитные убытки и прочие резервы — 28,6₽ млрд (-41,2% г/г), из-за высокой ключевой ставки приходится больше отчислять, например, в марте отчисления составили 17,5 млрд, помимо этого во II квартале эта сумма должна ещё увеличиться (если смотреть на прошлый год, то там был эффект перехода с 2022 на 2023 гг). Расходы на содержание персонала и административные расходы — 99,4₽ млрд (+23,5% г/г), надо понимать, что теперь сюда суммируются административные расходы и расходы на персонал присоединённого банка РНКБ.

💬 ROE составило — 22,1% по сравнению с 36,8% за аналогичный период прошлого года. В прошлом году таких цифр удалось добиться благодаря весомой прибыли/курсовым разницам и разового эффекта от приобретения РНКБ.

💬 По показателю прироста клиентов, которые впервые выбрали банк ВТБ в качестве ежедневного финансового партнёра, банк вновь стал лидером на рынке.

📌 За прошлый год банк заработал рекордную прибыль — 432,2₽ млрд, в этом году ВТБ подумывает побить данный рекорд и прогнозирует чистую прибыль по МСФО в 2024 г. на уровне 435₽ млрд. Только в данную прибыль заложили два разовых эффекта — ~100₽ млрд прибыли от работы с заблокированными активами и признание 60₽ млрд отложенного налогового актива благодаря изменению стратегии консолидации Открытия. То есть основной заработок будет ниже 300₽ млрд. Комично выглядит и обсуждение дивидендов 26 апреля, напомню вам, что банк пересмотрел убыток по итогам 2022 г. по МСФО с 612,6₽ млрд до 667,5₽ млрд, значит, в резервы понадобиться ещё больше денег, помимо этого прибыль за 2021 и 2023 гг. пойдёт на восстановление капитала, ВТБ для выполнения нормативов достаточности капитала с учётом надбавок на ближайшие 5 лет потребуется до 1₽ трлн. Я всё-таки пессимистично отношусь и к заявлению про то, что по итогам 2025 года ВТБ может выплатить до 80₽ млрд дивидендов, слишком лёгкий сценарий для миноритариев.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

Показать полностью

1

Угадайте звездного капитана юмористической команды «Сборная Красноярска» по описанию одного из участников

Ну что, потренировались? А теперь пора браться за дело всерьез.

Показать полностью