Умение эффективно управлять своими финансами и строить инвестиционные стратегии играет решающую роль в достижении финансовой независимости и благополучия. Личное финансовое планирование и инвестиции — это не просто умение зарабатывать деньги, но и умение управлять ими с целью достижения своих финансовых целей и мечт. В этой статье мы рассмотрим основные аспекты личного финансового планирования, управления личными финансами, инвестирования и формирования финансовой грамотности.

1. Личное Финансовое Планирование: Личное финансовое планирование начинается с определения своих финансовых целей, анализа своего текущего финансового положения и разработки плана действий для их достижения. Важно учитывать различные аспекты жизни, такие как бюджетирование, сбережения, погашение долгов, планирование пенсии, страхование и создание фонда экстренных ситуаций.

2. Управление Личными Финансами: Управление личными финансами включает в себя эффективное управление своими доходами и расходами, уменьшение долговой нагрузки, планирование крупных расходов и создание резервного капитала. Эффективное управление личными финансами помогает снизить финансовый стресс, улучшить качество жизни и обеспечить финансовую стабильность в долгосрочной перспективе.

3. Инвестирование: Инвестирование является ключевым элементом личного финансового планирования и позволяет достичь долгосрочных финансовых целей, таких как накопление капитала, обеспечение пенсии и финансовая независимость. Важно выбирать инвестиционные инструменты, которые соответствуют вашим целям, уровню риска и финансовым возможностям, такие как акции, облигации, недвижимость, фонды индексов и другие.

4. Формирование Финансовой Грамотности: Финансовая грамотность играет важную роль в успешном управлении личными финансами и инвестициями. Это включает в себя знание основных финансовых понятий, умение анализировать финансовые рынки, принимать обоснованные финансовые решения и планировать свои финансы на долгосрочную перспективу.

Образование, самообразование и консультации с финансовыми экспертами помогают сформировать финансовую грамотность и принимать обоснованные решения в финансовой сфере.

Личное финансовое планирование и инвестиции являются важными аспектами финансовой грамотности и финансового благополучия. Осознание своих финансовых целей, эффективное управление личными финансами, инвестирование и постоянное самосовершенствование в области финансовой грамотности помогают достичь финансовой независимости и создать благополучное будущее для себя и своей семьи.

Я хорошо помню оптимизм, связанный с появлением цифровых валют. Верилось, что скоро они положат конец монополии власти на деньги, конец всесилию финансового капитала. Этого пока не произошло и вряд ли произойдёт в ближайшем будущем. Что случилось? Пролить свет на одну из причин этого поможет свежая книга Роджера Вера.

Захват биткойна. Тайная история BTC.

Да, проект, которому автор посвятил годы своей жизни, начиная с 2011 года, оказался захвачен и искалечен. Из цифровых денег сделали объект для спекуляций. В этом смысле жизнь у автора вполне удалась: свои первые койны он купил по цене меньше доллара в том же году. Он с энтузиазмом распространял идею цифровых денег, получив прозвище «Биткойн-Иисус». К 2015 году тема стала широкоизвестной. Крупнейшие фирмы стали принимать биткойн. Это был «полёт на Луну».

Увы, ожидания не оправдались. Сегодня использование биткойна ниже, чем было шесть лет назад. Переводы стоят дорого, являясь при этом ненадёжными. Чтобы перевести сумму, порой нужно истратить полсотни долларов, да ещё ждать дни, даже недели. Хуже всего: ситуация такова, что биткойн стал практически неотличим от типичного безнала, для которого нужно открывать счёт в банке. Как это могло случиться? Официальное объяснение просто: сеть достигла своего технологического предела, так что давай, клиент, занимайся спекуляцией вместо того, чтобы расплачиваться цифрой за кофе. Реальное положение дел иное: проект оказался захвачен узкой группой разработчиков, которые намеренно ограничили его потенциал и функциональность, чтобы получать с этого прибыль. В пользу первого говорят они сами, в пользу второго – их участие в коммерческих начинаниях по сниманию сливок со сложившегося положения вещей.

Конечно, провернуть это было не так просто. Не обошлось без событий, которые впоследствии назвали «гражданской войной биткойна». После неё индустрия стоит на перепутье ведущих к провалу дорог. Или проект окажется полностью под контролем банков и регулирующих органов (массовое распространение депозитарных кошельков – custodial wallets – делает это возможным). Или широкая публика откажется от идеи защищённых от инфляции цифровых денег.

Но обо всём по порядку. Автор начинает с популярного изложения основ технологии. Биткойн построен на технологии блокчейна, что есть не что иное, как публичный реестр всех балансов, который пополняется новыми транзакциями (денежными переводами) примерно каждые десять минут. Транзакции упаковываются в блоки, которые выстраиваются в цепь: blockchain. Блокчейн не хранится где-то в центральном хранилище, а ведётся на множестве компьютеров, разбросанных по миру. Так что завалить его весьма проблематично. В процессе обновления блоки пересылаются с одного компьютера на другой, и чем больше каждый блок, тем больше транзакций можно в него напихать, тем больше объём сделок, который может выдержать сеть. Но, конечно, величина блока накладывает и ограничения на мощность оборудования. Весь сыр-бор «гражданской войны» был как раз из-за величины блока.

Ставить блоки в блокчейн может не кто попало, а только лишь майнер, который добавляет к блоку специальный «водяной знак». Чтобы получить этот знак, нужно решить сложную математическую задачу. Вот для этого и работают огромные вычислительные мощности майнеров. Конечно, это стоит времени и, главное – энергии. Зачем майнерам этим заниматься? Они получают сбор от клиентов, чьи транзакции пакуются в блоки, а также вознаграждаются небольшим количеством биткойнов при добавлении блока в блокчейн. Это вознаграждение падает с годами. Если когда-то можно было срубить 50 биткойнов за блок, то сегодня – всего лишь 6,25 биткойна. Когда-нибудь вознаграждение за блок настолько обесценится, что основным доходом майнера останется сбор за транзакции. Сторонники больших блоков (крупноблочники) видят в майнерах людей, на которых держится безопасное функционирование биткойна. Это дорогостоящее занятие, между прочим. Мелкоблочники же более скептичны, если не сказать враждебны, по отношению к майнерам, видя в их силе системную угрозу, в случае, если майнинг станет централизованным. В принципе, можно представить себе ситуацию, когда крупные игроки на рынке объединятся, или когда на них разом наедут власти.

Чтобы пользоваться биткойном, не нужно самому быть майнером и покупать дорогую графическую карту. Обычные пользователи могут получить доступ в сеть более простым способом, который Сатоси Накамото, отец биткойна, называл Simplified Payment Verification (SPV). При нём верифицируются лишь свои транзакции. Если же верифицировать весь глобальный блокчейн с его 800 миллионами транзакций, то нужно ставить на комп полную ноду (full node), которая будет следить за этими 450 гигами информации. Только лишь для начальной синхронизации потребуется несколько часов. Оно вам надо? Крупноблочники говорят: «нет». Это – занятие акул бизнеса. Простому смертному не нужно верифицировать чужие транзакции. Мелкоблочники возражают: «Да!» Ведь таким образом повышается безопасность сети. А чтобы каждый мог включить у себя полную ноду, нужно обеспечить фрагментацию на мелкие блоки. Да, это ухудшает скорость, но изменить ситуацию можно, не увеличивая блок, а выстраивая дополнительные слои поверх оригинального блокчейна. Их не волнует, что мало того, что оно дорого стоит, но и не увеличит производительности настолько, чтобы конкурировать с другими мировыми платёжными системами.

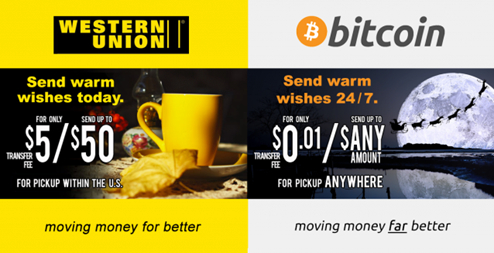

А ведь Сатоси задумывал биткойн именно как деньги для повседневного использования с минимальной комиссией и размером блока, доступным для увеличения в процессе роста сети. И уж, конечно, он не заставлял всех ставить полные ноды. Цифровые деньги должны быть доступны каждому. Каж-до-му! Автор подтверждает свои высказывания обширными цитатами Накамото. Я же просто продемонстрирую старое рекламное объявление.

Доступность блокчейна для каждого, а не только для банкиров – это главное преимущество биткойна. История показала, что любая валюта рано или поздно начинает заменяться суррогатами и теряет своё обеспечение.

Всё это было ясно ещё десяток лет назад любому фанату крипты. Но в последнее время нарратив сменился. Публику убеждают не тратить свои битки, а складывать и смотреть, как растёт их курс. По мнению автора, чтобы люди ценили крипту, ей нужно иметь реальную пользу, а не воображаемую ценность. Ценность – она, в конечном счёте, в голове у человека. Что золото без его имиджа? Кусок блестящего металла без особой практической выгоды. Ценность же денег – в том, что они обеспечивают обмен.

Главный технический параметр, вокруг которого было сломано столько копий в гражданской войне – ограничение размера блока. Когда блоки переполняются, транзакции становятся дорогими. На данный момент один блок может вместить 2-3 тысячи транзакций, и он производится каждые десять минут. Если 150 тысяч человек решат одновременно воспользоваться биткойном, это потребует полсотни блоков, что соответствует восьми часам ожидания. И это – не единственная проблема. Растёт и цена транзакции, что не является, впрочем, гарантией быстрой обработки. Кто-то может заплатить больше тебя. Так и растут цены, достигая, порой, космических величин. Автору пришлось несколько раз заплатить свыше тысячи долларов за каждую из своих сложных транзакций. В принципе, если переводишь миллионы – может, оно и оправдано, но за кофе платить – пожалуй, слишком.

Сатоси ввёл ограничение на размер блока в 2010 году для предотвращения DoS-атак в «молодые годы» биткойна. Все понимали тогда, что один мегабайт – это временная мера. Но, к сожалению, воз остался и ныне там. Разработчики не смогли значительно увеличить реальный размер блока до сей поры, хоть и утверждают, что подняли до четырёх. На самом деле, это очковтирательство. Причина их упрямства в том, что так и было задумано. В том, что им нужна высокая цена транзакции. Выше уже объяснялось, что майнеры получают доход за блоки и за транзакции. Доход от блоков непрерывно падает, так что в распоряжении остаются транзакции. При мелких блоках единственным выходом для майнера станут чрезвычайно дорогие транзакции. Конечно, это не соответствует намерениям Сатоси, который строил систему для огромного количества дешёвых транзакций. Надеяться же на то, что и в будущем клиент будет отваливать гигантские суммы за переводы средств при наличии дешёвых альтернатив – авантюризм. Это захват биткойна. Конечно, упрёков в этом разработчики слышали немало. Что они отвечают? Решением предлагались дополнительные слои поверх блокчейна, которые уже будут работать быстрее. Но фундаментальная проблема остаётся ввиду необходимости верхних слоёв взаимодействовать с блокчейном, как это делает, например, Lightning Network. Упрямство разработчиков послужило одной из причин фрагментации сообщества крипты. Пока блоки не переполнялись, биткойн имел долю рынка в 95%. На пике проблем в январе 2018 года она упала до 32%. Сегодня – в районе 40%. Автор уверен, что если бы не упрямство разработчиков, многих конкурентных криптовалют не существовало бы в природе.

Аргументы мелкоблочников вращаются вокруг одной базовой идеи: если размер блока увеличить, то дорого станет поддерживать полные ноды, что сделает сеть менее распределённой. Согласно их ортодоксии, майнеры заинтересованы «захватить» биткойн путём изменения правил в свою сторону, например, увеличив вознаграждение за блок, от чего их удерживают полные ноды, которые не следуют слепо большинству майнеров. И то и другое – неверно. Ведь незачем майнеру подрывать доверие к основам собственного богатства вследствие оттока клиентов. Далее, полные ноды не могут значимо влиять на изменение правил. Кто откажется – останется просто сам по себе, в изоляции. Нельзя сказать, впрочем, что от майнеров вообще не исходит опасность. Если большинство хешрейта станет контролироваться жуликами, биткойн окажется под угрозой развала. Но даже в этом случае полные ноды не смогут послужить защитой. Реальный механизм защиты против недобросовестных майнеров – стоимость майнинга. Чем дороже, тем труднее злоумышленнику получить контроль над большинством хешрейта. В этом смысле единственная реальная угроза для биткойна исходит не от жадных по своей природе майнеров, а от государственных агентов, которые не руководствуются категориями прибыли.

Автор попытался подсчитать, насколько дороже станет увеличение блока для рядового пользователя. Чтобы добавить 42 терабайта данных в год (столько потребуется для обеспечения количества транзакций, сравнимого с оплатой по кредиткам VISA), нужно истратить на компьютерную память 1300 долларов. Хоть для компании это – ничто, не стоит забывать, что полные ноды не требуют хранения всей истории транзакций, так что окажется нужно будет разово купить эти 42 терабайта, а не прибавлять их каждый год. Не стоит также забывать, что цены на память непрестанно падают. То же самое касается стоимости интернет-канала, которая упала со времён Сатоси на 92% до 76 центов за мегабит. Разумеется, даже относительно дорогой интернет – небольшая проблема для майнера, который быстро отбивает стоимость канала за счёт транзакционных сборов. Если взять по максимуму и прикинуть, сколько данных нужно будет прокачивать для того, чтобы пересадить всех клиентов VISA на биткойн, то полная нода потребует, по расчётам самого Сатоси, 100 гигабайт в день. Те, кто смотрят HD-видео через интернет, знают, что это не бог уж весть, как много.

Зачем рядовому пользователю полная нода? Они что, альтруисты – верифицировать чужие платежи? К большинству обитателей планеты Земля это явно не относится. Но центральные планировщики из узкого круга разработчиков считают иначе. Они считают, что потенциал всей сети должен ограничиваться потенциалом мельчайших участников. Почему? Потому что у них другие интересы. Нет, конечно, они признают, что нужно как-то сделать биткойн общедоступным. Но не на уровне базовой функциональности, а в дополнительных слоях наподобие Lightning Network (LN). Эта сеть построена на каналах платежей, которые подбивают баланс между двумя пользователями. Каждый канал, однако, стоит денег. Рядовые пользователи этого часто не замечают, поскольку хранят свои средства на депозитарных кошельках или субсидируются компаниями. Далее, в связи с небольшим размером блока невозможно будет связать большое количество людей этими каналами. А именно не больше 66 миллионов в год. Негусто в мировых масштабах. Пользователи LN вынуждены постоянно держать ноду онлайн, иначе можно пасть жертвой мошенничества. Очень сложной становится проблема рутинга или нахождения маршрутов для транзакции через множество открытых каналов, каждый из которых имеет своё ограничение по сумме.

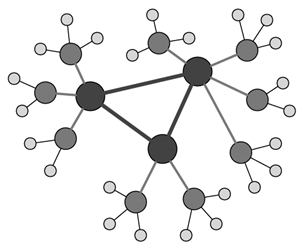

Как все эти проблемы предполагается решать в рамках LN? Посредством централизации. Открываем депозитарный кошелёк в какой-нибудь компании и отдаём деньги ей на сохранение. То есть сеть станет напоминать колесо со спицами, где центральная втулка будет группой крупных компаний, которые будут сами разруливать проблемы своих клиентов. Так называемая веерная сеть.

Но чем это будет лучше того же PayPal? Да ничем. Её будет легче завалить, на компании могут надавить власти. И если кого-то из них деактивируют – у всей сети сразу появятся проблемы. Все надежды биткойна связаны сейчас с вторичными слоями наподобие LN. Автор констатирует, что на данный момент надежды эти пока не оправдались. Каналы платежей не масштабируются, система неоправданно сложная. Мелкоблочные устремления разработчиков ведут BTC в тупик. За несколько лет он из лучшей системы платежей в мире превратился в нечто медленное, дорогое и ненадёжное. Может быть, это было сделано по незнанию. Но, учитывая взрывной потенциал технологии, более вероятно предположить, что это случилось в результате враждебного саботажа.

Их есть у нас! Красивая карта, целых три уровня и много жителей, которых надо осчастливить быстрым интернетом. Для этого придется немножко подумать, но оно того стоит: ведь тем, кто дойдет до конца, выдадим красивую награду в профиль!

Все у кого сбер - заядлые мазохисты ! Это же надо пользоваться банком который по любому поводу пытается на…ть своего клиента ради процента с его же денег . Единственный банк где СБП надо включать , а по умолчанию или не переводят в другой банк или берут комиссию с перевода ! Матери включал СБП в приложении на телефоне ( причём и на отправку и на прием тоже не забудьте ) , а потом проходило обновление и банк опять отключал переводы как опцию которая по умолчанию не должна работать . А ещё все владельцы сберсчета каждый раз удивлены , что у кого то может быть другой банк , как будто они не в курсе , что в стране есть и другие банки и каждый раз очень напрягаются с переводами в другой банк ! 🤣🤣🤣

Меня зовут Денис, мне 32 года, мой капитал составляет 1 млн руб., из которых 500 тыс. инвестирую на фондовой бирже РФ, и я хочу поделиться с вами своей историей «как я пришел в мир инвестиций».

Когда я учился на 2 курсе университета, меня стала увлекать мысль что деньги должны работать на нас, а не мы работать ради денег. Размышления на эту тему привели к тому, что 30 тыс. руб., которые мне удалось к тому времени накопить, я решил положить на банковский вклад на год под 12%. Идея получать 1% в месяц мне казалась очень хорошей. Так продолжалось до окончания обучения.

После выпуска из университета я очень быстро трудоустроился и появилась возможность на постоянной основе ежемесячно откладывать небольшую сумму. Но тогда не удалось найти банковских вкладов со ставкой не менее 12%, и я стал искать альтернативы.

Изучая и углубляясь в тему инвестирования, я стал осознавать, что 12% в год это не так уж и много и решился попробовать свои силы в более рисковых инструментах. Выбор пал на валютный рынок FOREX. Потеряв свои кровные 100$ на реальном счете и более глубоко изучив рынок FOREX, мне удалось получить 30% прибыли на демо-счете за год. Анализируя этот опыт, я пришел к выводу, что этот вид инвестиций мне не подходит, так как нужно постоянно торговать валютными парами. Это занимало очень много времени.

Дальше мой взор пал на фондовый рынок. К тому времени у меня уже появились некие обязательства и постоянные расходы, а мой капитал составлял 200 тыс. руб. Получив первоначальное понимание что такое акции, облигации, биржевые фонды и прочие биржевые инструменты, я решил пока не входить на биржу, а глубже изучить стратегии и методы инвестирования. Но, произошедшая тогда череда событий, привела к тому, что весь капитал растратился, появились долги и кредиты. И теперь предо мной встала задача как оптимизировать свои доходы и расходы для того, чтобы заново сформировать начальный капитал для выхода на биржу.

В то время я усвоил необходимость финансовой подушки, изучил и стал применять практики личного финансового планирования. Через 2 года мне удалось рассчитаться по срочным и дорогим долгам и снова начать на постоянной основе ежемесячно откладывать небольшую сумму. При этом у меня остался один длинный кредит с комфортным для меня платежом. Я сформировал подушку безопасности на 3 месяца, разработал собственную инвестиционную стратегию и в 2020 году открыл индивидуальный инвестиционный счет (ИИС) и брокерский счет, чтобы на нем отрабатывать рисковые идеи и не портить статистику ИИС. С тех пор я регулярно, за исключением редких непредвиденных ситуаций, пополняю ИИС, управляю своим капиталом и двигаюсь к своей цели – доход от капитала как вторая зарплата.

На новогодних каникулах 2024 года я решил поставить себе промежуточную долгосрочную цель – накопить свой первый миллион на ИИС ленивыми инвестициями. Для отслеживания прогресса веду телеграм-канал «Первый ленивый миллион»

Готовлю серию постов о том, как разработать свою стратегию, как сформулировать цель и начать собирать свой капитал.

Министр финансов России, Антон Силуанов, объявил о планах обсудить с парламентом и представителями бизнеса возможные изменения в налоговой системе на следующей неделе. В ходе обсуждений будет принято во внимание мнение бизнес-сообщества.

"Все будет обсуждаться", - подтвердил глава Минфина, отвечая на вопрос о наличии каких-либо конкретных предложений по корректировке налоговой системы.

В прошлом месяце Силуанов подчеркнул, что необходимо "донастроить" налоговую систему с учетом принципа справедливости. Он отметил, что справедливое налогообложение означает перераспределение налогового бремени в пользу лиц и компаний с более высокими доходами, а также борьбу с налоговыми уклонениями для обеспечения равных условий ведения бизнеса.

Ожидается, что обсуждение налоговой реформы привлечет внимание общественности и бизнес-сообщества, поскольку это касается ключевых аспектов экономической политики и распределения налогового бремени в стране.

Подтверждение информации из поста с подтверждённого источника:

Выспаться, провести генеральную уборку, посмотреть все новые сериалы и позаниматься спортом. Потом расстроиться, что время прошло зря. Есть альтернатива: сесть за руль и махнуть в путешествие. Как минимум, его вы всегда будете вспоминать с улыбкой. Собрали несколько нестандартных маршрутов.