Про инвестиции (ИИС)

В 2016 году 52% американцев имели активы в виде ценных бумаг.

В Японии это 39% всего населения.

В России на 2017 год только 0,77 % от населения страны участвует в торгах на Московской бирже в качестве физических лиц. Данный показатель в России в 2 раза меньше, чем в Индии.

В 2015 году правительство придумало как стимулировать население вкладывать деньги и создало такой бонус, который называется ИИС (индивидуальный инвестиционный счёт), о нём чуть чуть и напишу, дабы как-то структурировать информацию для себя и других.

Я понимаю, что куча народу скажет "а хули нам вкладывать, когда сами последний хуй без соли доедаем". На пикабу только 3 поста с тегом ИИС и большинство постов про инвестиции минусуются, потому что людям это не интересно.

Но надеюсь кому-то будет интересно, и надеюсь найдётся кто-то опытный, который скажет где я не прав. Т.к. я пока не заработал на инвестициях ни копейки и начал интересоваться этим совсем недавно.

Итак, правительство придумало ИИС. Это брокерский счёт, на котором можно покупать ценные бумаги. Отличие от обычного брокерского счёта в том, что государство возвращает 13% от внесённых на ИИС денег (но не больше 52 тысяч в год) в виде налогового вычета. Главные условия для этого: вы должны платить налоги (которые сможете вернуть, иначе возвращать нечего). И счёт должен быть открыт не менее 3х лет. Деньги со счёта снимать нельзя. При снятии денег раньше 3х лет счёт закрывается, вычеты отбираются назад.

В интернете практически везде рекомендуют открывать ИИС, пополнять 3 года счёт на 400 т.р, покупать на эти деньги ОФЗ (облигации федерального займа, сейчас дают 8% годовых), получать 3 раза вычет по 52т.р. и через 3 года закрывать счёт выводя деньги.

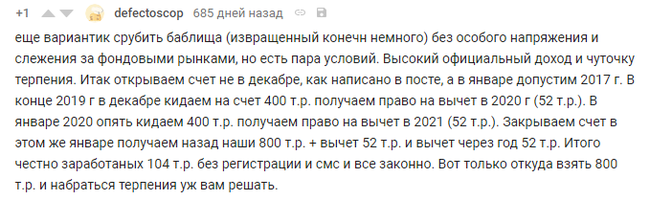

И тут я столкнулся с кучей информации в интернете с расчётами доходности ИИС. Кто-то пишет, что доходность 13% вычета + 8% от ОФЗ = 21%, кто-то пишет, что доходность (13/3+13/2+13)/3=8% с вычета + 8% от ОФЗ = 16%, ещё встречается на разных сайтах такая схема:

Но тут есть и вариантик, когда налоговая за такое может прижать.

Однако с 19 августа 2017 года вступает в силу новая статья 54.1 Налогового кодекса. Согласно этой статье, налогоплательщик вправе уменьшить налоговую базу, если основной целью совершения сделки (операции) не является возврат суммы налога (подп. 1 п. 2 ст. 54.1 НК РФ).

Т.е. вариантик выше уже не такой уж и вариантик. Это была скорее дыра в законодательстве, которую прикрыли.

Дальше привиду свои расчёты доходности ИИС + ОФЗ (без учёта комиссий). Тут всё зависит от суммы которой мы располагаем.

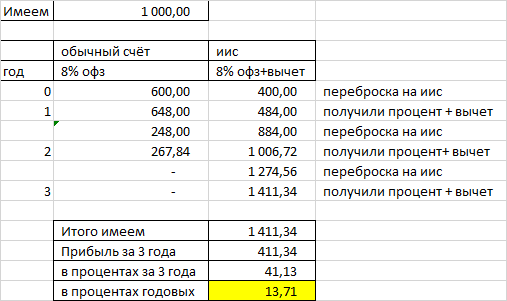

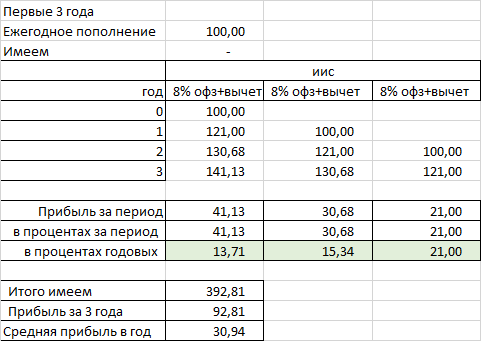

Начнём с простого (для расчёта) варианта. Допустим у нас есть 1млн. рублей.

Т.к. мы не можем получать в год больше 52 т.р. вычета, то пополнять ИИС имеет смысл не больше чем на 400 т.р. в год.

Таким образом мы просто пополняем ИИС на 400, покупаем на них ОФЗ под 8%, получаем вычет, а остальные деньги держим на обычном брокерском счету под те же 8% от ОФЗ. Через год перекидываем 400 с обычного счёта на ИИС, опять получаем вычет и 8%.. В последний год перебрасываем всё что осталось на ИИС, получаем вычет и 8%.

Таким образом, имея 1млн изначально, на 3 года выходит 13,71% годовых.

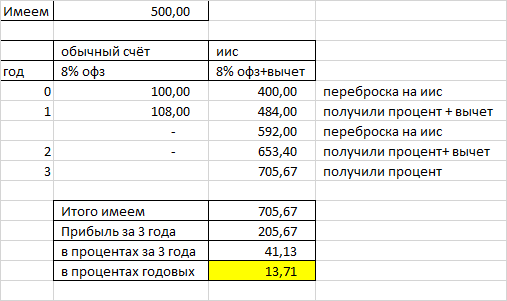

Если мы имеем не 1млн, а 500 т.р., то доходность будет точно такой-же

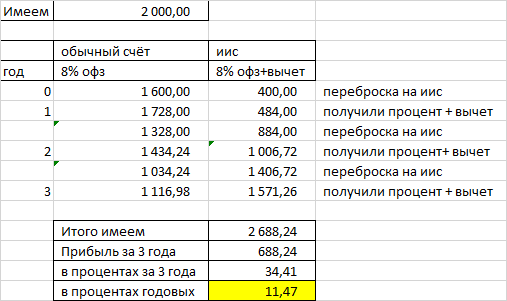

И такую доходность мы будем иметь с любой суммой меньшей 1 115 000р. Дальше эффективность падает т.к. вычета мы получаем максимум 52т.р. . Если у нас есть 2 млн, то доходность будет уже 11,47% годовых.

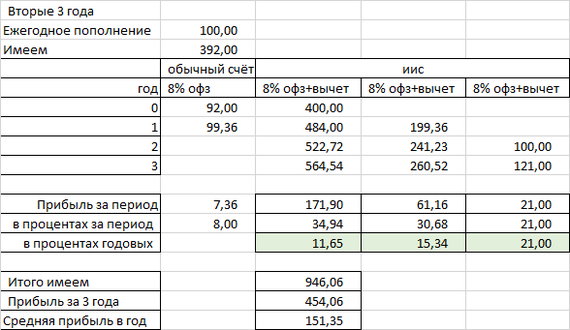

Но, миллиона у меня нет. Как будут обстоять дела, если сейчас большой суммы нет, но есть возможность откладывать постепенно какую-то сумму от зарплаты?

Допустим я буду пополнять ИИС 3 года на 100 т.р. и потом закрою счёт. Тогда я не могу рассматривать это как разовое вложение 300 т.р., т.к. их у меня изначально нет. Я буду рассматривать это как 3 разных вложения в разные года. Считать какую-то суммарную доходность, как многие делают - не вижу смысла, т.к. я не мог взять 300т.р. и вложить их куда-то и сравнить с тем что получилось. Но я могу посчитать среднюю годовую прибыль.

Итак пополняем ИИС каждый год, каждый год получаем вычет и 8% от ОФЗ. Получается, что мои вложения, которые я сделаю в первый год будут приносить мне 3 года по 13,71% годовых. Вложения, которые я сделал во 2й год будут приносить 2 года по 15,34% и вложения которые я сделаю на 3й год принесут мне 21%, но только один год.

Такую доходность мы будем иметь при любой сумме пополнения меньше 400 т.р. в год. Если сравнить с депозитом в банке (примерно 6-7% годовых), то выходит не плохо. Ср

Что делать дальше? Дальше мы закрываем ИИС и у нас на руках остаётся 392,81т.р. Открываем новый ИИС и повторяем процедуру. Получается, что в первый год у нас есть 392т.р. + 100 от зарплаты = 492 т.р, а это больше чем 400 т.р. и вкладывать их все на ИИС нет смысла. Поэтому 400 кладём на ИИС, остальное на обычный счёт. На следующий год пополняем ИИС на 100 т.р. от зарплаты и 92 перекидываем с обычного счёта на ИИС. Получаем такую картинку

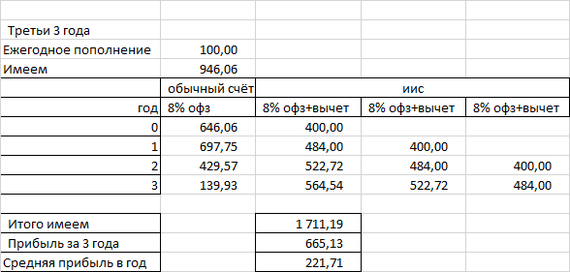

Повторяем ещё 3 года

Таким образом, отладывая 9 лет по 100т.р. получаем 1,7 млн. В расчётах не учтена инфляция, но она должна учитываться в повышении зарплаты и повышении ежегодного пополнения.

Хочу попробовать реализовать эту схему. 100т.р. в год откладывать реально. Хочу услышать мнение экспертов по поводу этих расчётов.