Эксперимент с банковскими вкладами, итоги за 2019 год

Добрый день, пикабушники! Думаю, что этот пост будет интересен тем, кто пользуется банковскими вкладами в России.

Почему я называю открытие данных вкладов экспериментом.

Осенью 2018 года задумался, в какой валюте лучше хранить свои деньги. Житие тогда было тяжкое - рубль скакал, как на ипподроме 65-69 за доллар и различные экономические эксперты прогнозировали падение рубля до 75 за доллар к весне 2019 года (чего так и не произошло).

Осенью-зимой 2018 года Синий банк предлагал открыть вклад в рублях на 3 года под эффективную ставку 8%. Тогда (да и сейчас) на такой срок открывать вклад в рублях считал опасным - что если инфляция подскочит до 11-13%, как было в 2014-2015 годах, легко можно потерять часть денег.

Другое дело - вклад в баксах под 3% годовых, с инфляцией доллара в 2,5-3% не заработаешь, но и не потеряешь ничего.

В общем, решился на эксперимент - в октябре 2018 года открыл на 3 года вклад на 1000$ в валюте и в декабре на ту же сумму, но уже в рублях. Суть эксперимента - какой из вкладов окажется выгодней, в условиях нашей нестабильной стабильности.

В данном посте публикую результаты по рублёвому вкладу за первый год.

При расчётах сделаны некоторые допущения из-за которых у экономистов будет глаз дёргаться, но я как акын - какую сумму вижу перед глазами, ту и пишу. Например, т.к. вклад был сделан 16 декабря 2018 года, то частично сумму вклада "съела" инфляция за декабрь 2018 года, поэтому инфляция указана за 13 месяцев с декабря по декабрь, хотя выплаты процентов указаны за период 12 месяцев. На картину в целом это не повлияло, здесь важно было показать тенденцию.

Итак, для удобства далее 4 картинки.

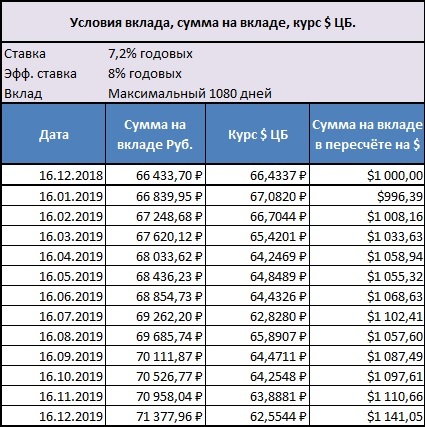

Вклад был открыт на 3 года с условием капитализации процентов, то есть к концу срока вклада эффективная ставка достигнет 8% годовых.

В первой таблице видно как ежемесяно увеличивалась сумма на вкладе и изменялась сумма в пересчёте на доллары по курсу Центрального Банка на день выплаты процентов. Сумма в долларах сильно зависит от изменения курса.

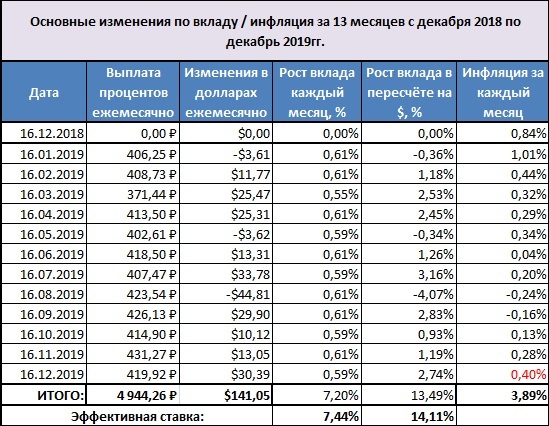

Во второй таблице: ежемесячное изменение суммы на вкладе, также добавлен столбец инфляции за каждый месяц (за декабрь 2019 года - прогноз инфляции, данных ещё нет, поэтому взял среднее значение, которое прогнозируют различные эксперты). В конце сделан рассчёт по изменению суммы вклада за год.

Как видно прирост за год в рублях почти 5 тысяч рублей (+7,44%), при пересчёте в доллары прирост 141$ (+14%).

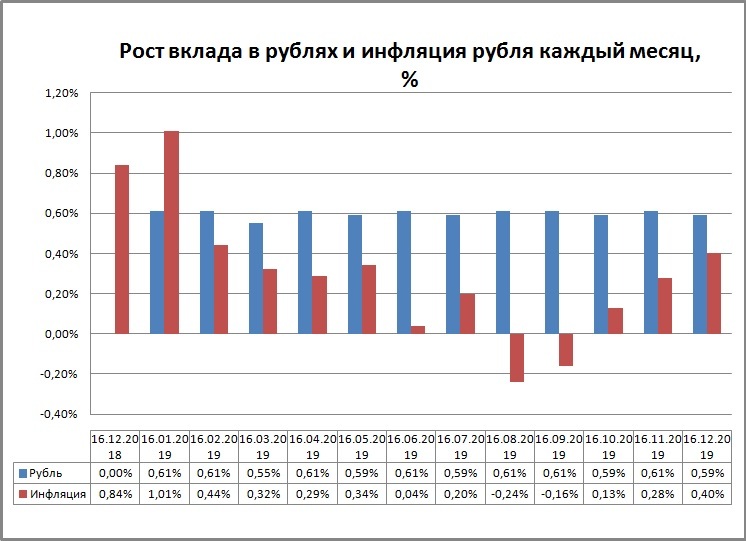

Для наглядности пара диаграмм. На первой видно, что изменения в пересчёте на доллары происходили неравномерно, есть сильная зависимость от курса рубля.

На второй диаграмме изменение суммы вклада в рублях и инфляция за каждый месяц. Видно, что рост суммы вклада опережает инфляцию. Только в январе инфляция превысила прирост вклада. (За декабрь 2019 года - прогноз инфляции, данных ещё нет, поэтому взял среднее значение, которое прогнозируют различные эксперты).

По итогам года сумма на вкладе: в рублях 71377 ₽, в пересчёте на доллары 1141 $.

Далее можно воспользоваться калькулятором инфляции.

В рублях есть данные пока только до ноября 2019 года, поэтому если взять инфляцию за 12 месяцев с декабря 2018 года по ноябрь 2019 года 3,54%, то:

66433 ₽ в декабре 2018 года = 68 784 ₽ на начало декабря 2019 года.

Пересчитываем в обратную сторону:

71377 ₽ в начале декабря 2019 года = 68 937 ₽ в декабре 2018 года.

То есть в рублях я остался в плюсе.

Данных по инфляции доллара за 2019 год пока нет, но вряд ли она привысит 3%, поэтому в долларах также большой плюс, в основном благодаря растущему курсу рубля.

Но, радоваться пока рано, прошло только 1/3 от срока вклада. Впереди ещё 2 года и есть большой шанс улететь в минус, если разгонится инфляция и начнётся очередная девальвация рубля.

В целом, для рублёвых вкладов, открытых в 2018 году, этот год можно считать очень удачным.

Что касается второго вклада в долларах - то там изменения не так видны и в рублях явный минус. Итоги по валютному вкладу будут после того, как опубликуют данные инфляции доллара.

Если пост окажется интересен, то встретимся через год, с очередными промежуточными итогами.

Источники:

Банковское сообщество

2K постов5.4K подписчиков

Правила сообщества

Нельзя:

1. Оскорблять пользователей;

2. Публиковать материал, не относящийся к банковской сфере;

3. Заниматься откровенной рекламой;

4. Призывать модераторов попусту.

Доп. пункт: Публикация, удовлетворяющая всем требованиям, но получившая отрицательный рейтинг, удаляется