Состояние долларовой ликвидности

Всем привет

На текущей неделе наметились намеки на улучшения состояния долларовой ликвидности в США и мире.

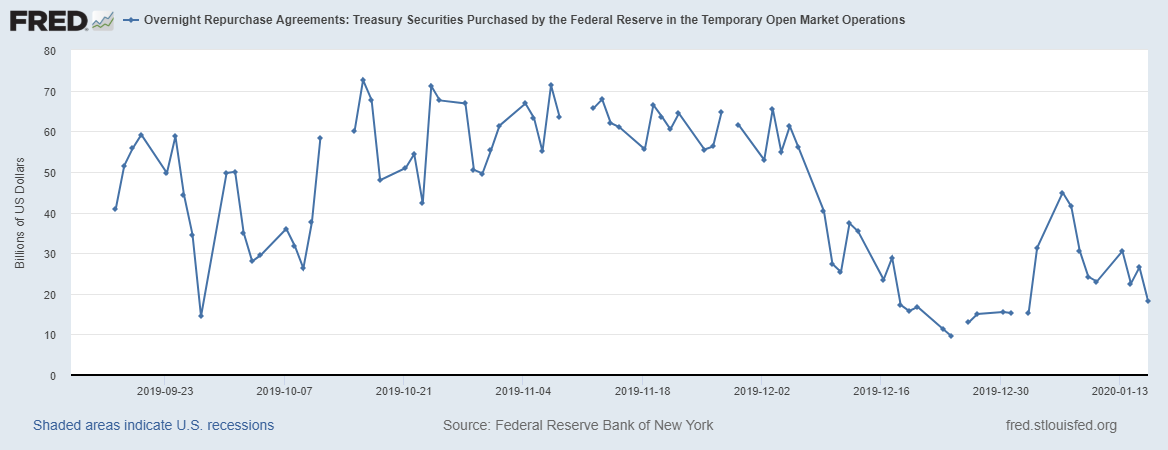

На первой картинке объем ежедневных сделок РЕПО затухают относительно начала программы с сентября месяца. ФРС ищет новые пути вливания ликвидности, но дальше заголовков дело пока не пошло.

Уменьшение дневных объемов РЕПО сказывается на динамике баланса ФРС. На текущей неделе баланс вырос на 26,3 млрд долларов, что относительно вливаний с начала осени выглядит скромно.

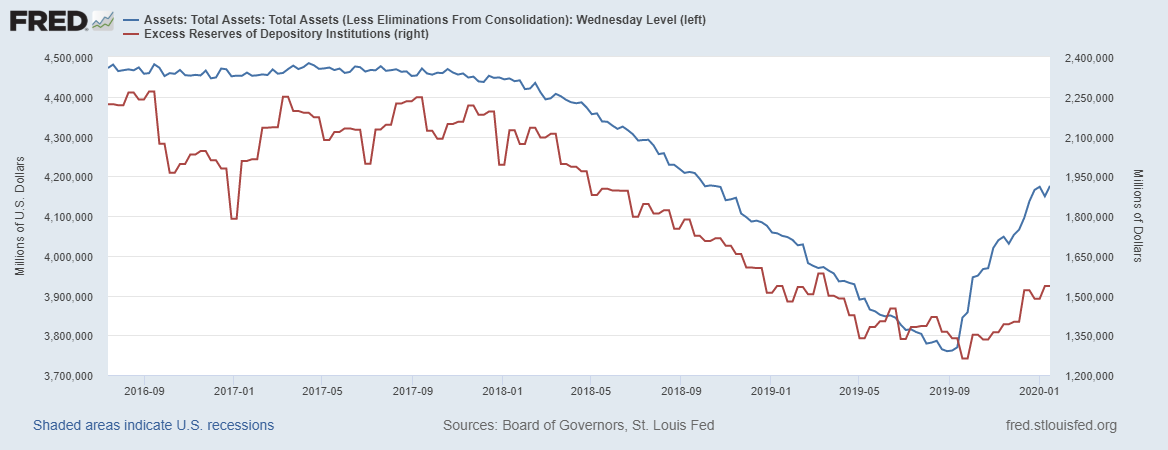

Синяя линия — это баланс ФРС

Красная линия- избыточные резервы коммерческих банков.

Как видим, избыточные резервы перестали расти, что сигнализирует о балансе денежного рынка США.

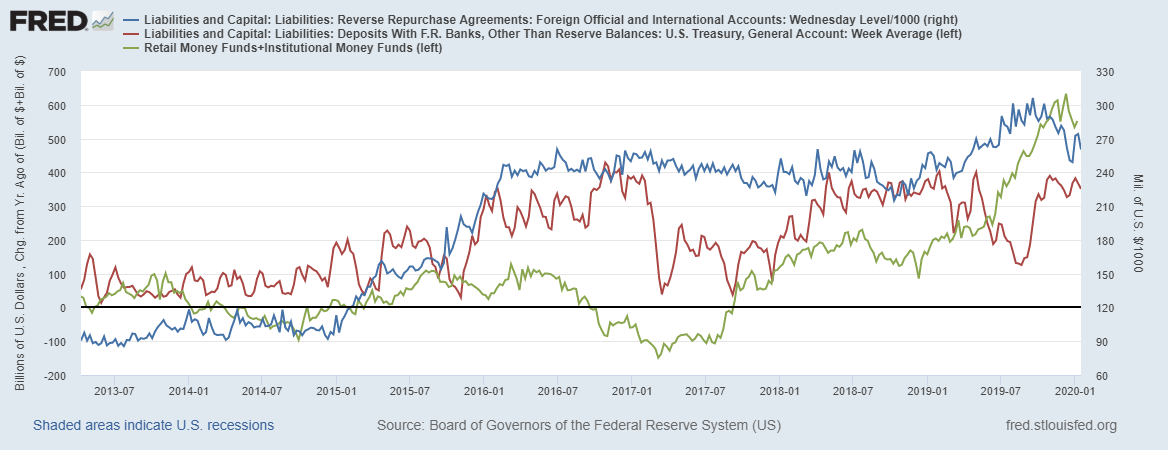

Далее рассмотрим состояние показателей поглощения ликвидности

Красная линия — счет Казначейства. Важно, баланс счета перестал расти, на текущей неделе наблюдается не значительное снижение.

Синяя линия — объемы РЕПО для нерезидентов. Спрос нерезидентов на долларовую ликвидность отошел от пиков и дрейфует вниз. Показатель выглядит многообещающе. Все-таки нулевой спред по ставкам ФРС и рыночной ставке дал о себе знать. Этот спред рассмотрим ниже.

Зеленая линия — вложения в фонды денежного рынка (короткие облигации и депозитные сертификаты). Показатель выражен в годовой динамике (от года к году). Здесь также наблюдается потепление.

Весьма и весьма многообещающее снижение ведущих показателей поглощения ликвидности. Это позитивно как для финансового рынка, так и для экономики в целом.

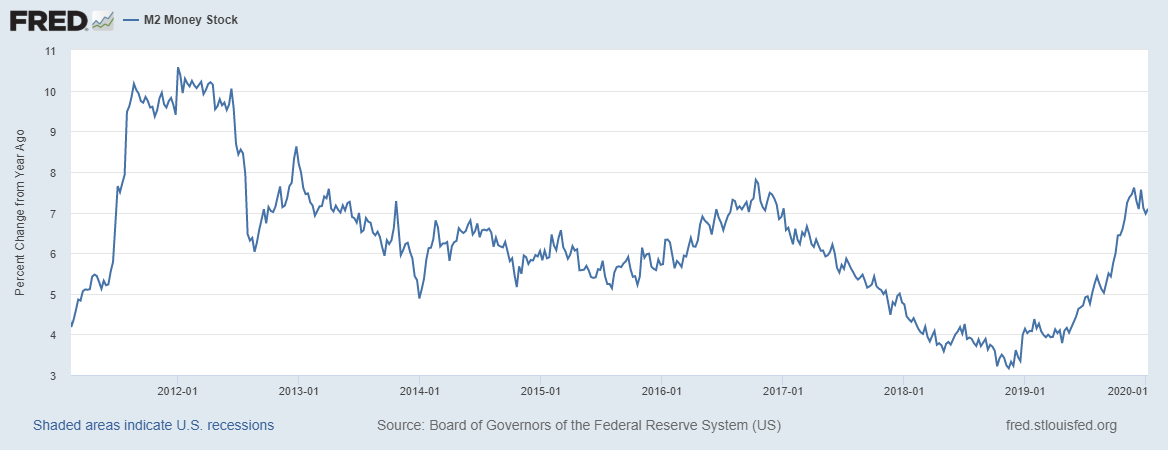

Сокращение рассмотренных выше счетов снижает динамику денежной массы (М2) и убирает «денежный навес».

На неделе М2 прибавила всего 2 млрд долларов. В годовой динамике остается на уровне 7%, что создает инфляционные риски. Но есть шансы на снижение показателя, в направлении чего и работает ФРС.

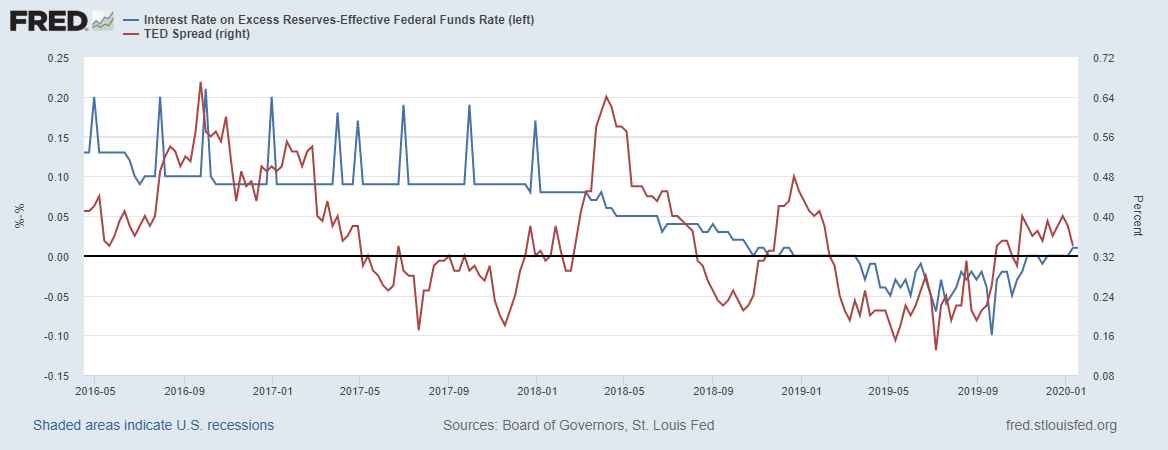

СТАВКИ

На первой картинке спред между ставками по избыточных резервам (назначается ФРС)и эффективной ставкой (рыночная ставка). Второй показатель — ТЕД-спред.

Синяя линия — спред избыточные резервы-эффективная ставка. По данному показателя наметился позитив, после долгого времени эффективная ставка стала ниже чем по избыточным резервам. Это сигнализирует о достаточных избыточных резервах и денежный рынок США в легком профиците.

Красная линия — ТЕД-спред. Показатель также снижается. что говорит о достаточности долларовой ликвидности на международном рынке в Лондоне.

Дрейф ставок выглядит позитивно, если так пойдет дальше, то уже в феврале доллар может начать снижаться.

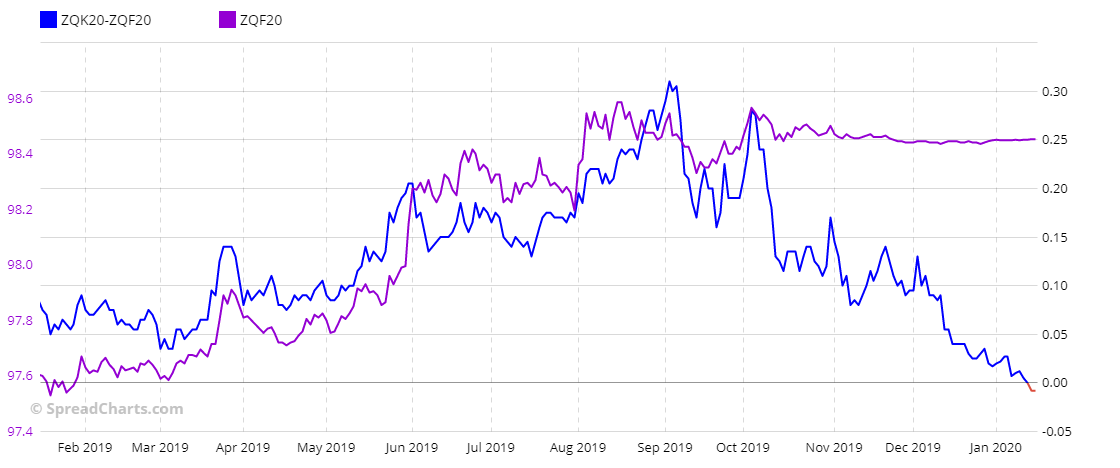

Далее рассмотрим фьючерсную кривую по фьючерсам на 30-дневные векселя

Синяя линия — это обратный спред между майскими фьючерсами и январским контрактом. Рынок локально ожидает завершение цикла снижения ставок и ставит на некую коррекцию.

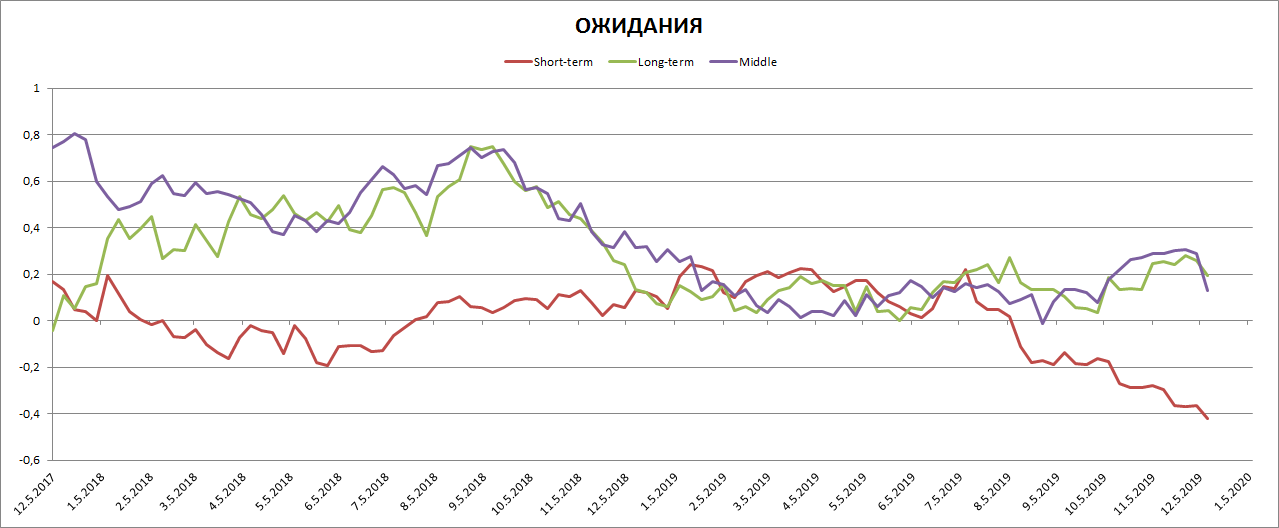

Завершаем обзор ожиданиями на рынке финансовых фьючерсов.

Красная линия — это чистые позиции профучастников (хеджеров) по фьюючерсам на денежном рынке (короткие сроки). как видим, хеджеры ожидают снижение цен фьючерсов, т.е. рост ставок денежного рынка. На что выше указывает положение фьючерсной кривой.

Фиолетовая линия — это средние сроки на кривой доходности. Здесь резкие настроения также на рост ставок (снижение цен фьючерсов), но показатель вышеноля, т.е. в бычьей зоне.

Зеленая линия — это длинный облигации. Здесь настроения пока в нейтральной динамике в бычьей зоне.

ВЫВОД

Ситуация на денежном рынке с каждой неделей улучшается и на текущий момент выглядит позитивно.

Судя по рыночным показателям на срочном рынке есть намеки на локальную коррекцию на рынке ставок. что сулит нам «риск-офф».

Движение S&P500 продолжаю ожидать в районе 3350 и в позитивном случае 3500.

Канал автора: https://t.me/khtrader

Чат трейдеров: https://t.me/publickhtrader

Банковское сообщество

2.6K поста5.8K подписчика

Правила сообщества

Нельзя:

1. Оскорблять пользователей;

2. Публиковать материал, не относящийся к банковской сфере;

3. Заниматься откровенной рекламой;

4. Призывать модераторов попусту.

Доп. пункт: Публикация, удовлетворяющая всем требованиям, но получившая отрицательный рейтинг, удаляется