Проблемы затратных методов ценообразования (метод прямых затрат)

В своей книге я рассказываю, как находить оптимальную цену. В блоге я опубликовал первую главу - про метод полных затрат. Его используют практически все промышленные предприятия. Однако бездумное его применение может привести к разорению.

Продолжу тему. Напрямую публиковать главы из книги я дальше не могу - издательство не разрешает. Так что буду излагать тему не следуя буквально тексту книги, без анекдотов и литературных квестов.

Поскольку основная проблема при методе полных затрат возникает от учёта постоянных затрат (которые вообще на цену влиять не должны), то логично предположить - если эти затраты убрать из ценообразования, то, может быть, и проблемы уйдут?

Подход, когда цена определяется исходя только из переменных затрат тоже широко распространён - им пользуются практически все торговые предприятия. Они принимают в качестве переменных затрат закупочную цену товара, и прибавляют к ней наценку, обычно как процент от закупочной цены. За редким исключением, этот процент одинаков для каждой товарной группы. Косвенные затраты (аренду, освещение, оплату продавцов) покрывают из маржинальной прибыли.

Оценка влияния ценообразования на прибыль

Попробуем оценить, на основе данных по реальным продажам, сколько теряет предприятие, используя этот метод ценообразования.

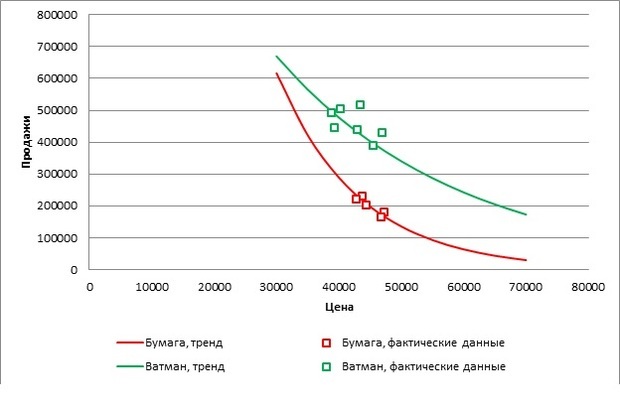

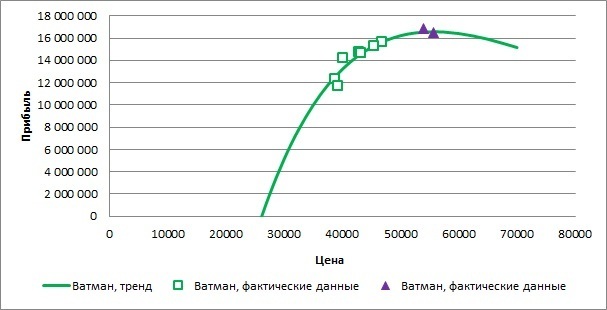

Бумажная фабрика выпускала различную продукцию, в том числе ватман и мелованную бумагу. Мелованная бумага выпускалась в России в малом объеме, в основном завозилась из Финляндии, но в марте 2022 года стала дефицитом. Качество бумаги, созданной на этой фабрике, не сильно отличалось от экспортного товара. Конкуренция влияла на зависимость спроса от цены. Ватман этого предприятия также считается среди дизайнеров эталонным, хотя на рынке есть аналоги. В результате зависимость спроса от цены для этих двух товаров существенно отличаются.

Для наглядности я слегка модифицировал данные, прежде чем представить их на графике. Себестоимость (и цена, назначаемая затратным методом) ватмана за равную единицу (тонну) выше примерно в два раза, чем те же показатели для бумаги. Поэтому на графике приведены данные за тонну бумаги и 500 кг ватмана.

Видно, что при примерно равных затратах, и цена на два товара была назначена примерно одинаковая, не зависимо от различий в спросе.

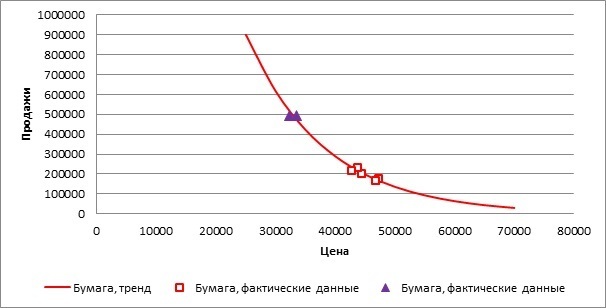

Для товаров на основании статистики по продажам была определена цена, при которой, предположительно, должна быть получена наибольшая прибыль. Для нахождения оптимальной цены использовался метод наименьших квадратов и предположение об экспоненциальном характере зависимости спроса от цены.

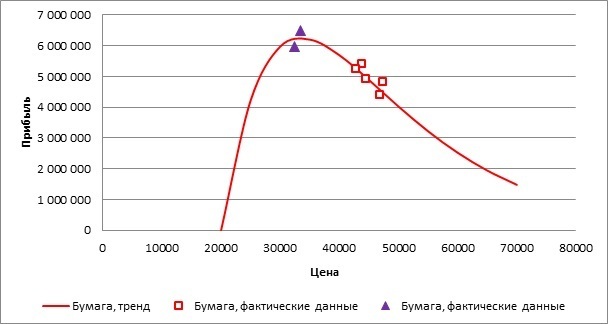

С учетом распределения косвенных расходов предприятие назначало на мелованную бумагу цену 43-47 тыс. рублей за тонну. Между тем, обработка статистических данных показала, что оптимальным было бы назначить цену в 33,5 тыс. рублей. Принятие такой цены (треугольники на графике) означает рост продаж в натуральном выражении в 2,5 раза и повышение маржинальной прибыли на 28%.

С учетом же косвенных расходов, распределенных на бумагу, (около 2,5 млн рублей) прирост прибыли от верного назначения цены возрастает до 50%.

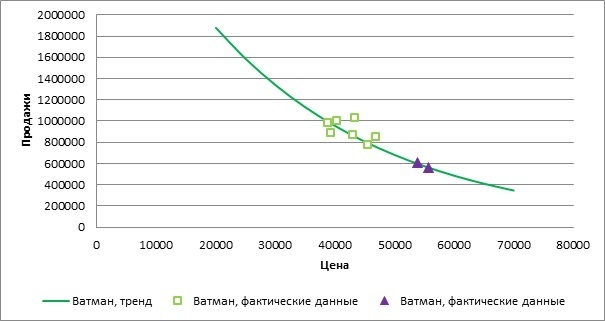

Для ватмана получился иной результат. Спрос на продукцию был высок, однако цена назначалась без учета этого спроса, на основе себестоимости. Цена на товар составляла 39-46 тыс. рублей за тонну. Повышение цены до 56 тыс. рублей привело к снижению объема продаж в натуральном выражении на треть, однако маржинальная прибыль при этом возросла на 17%.

С учетом же косвенных расходов прибыль по этой продукции выросла на треть.

Не стоит, однако думать, что достигнутые значения - это наибольший эффект, который может быть достигнут за счёт разумного подхода к ценообразованию. В нашем примере изначально цены были промежуточными между оптимальной ценой для одного и другого товаров.

Часто ситуация бывает хуже. Продавец, из опасения прогадать, устанавливает завышенную цену, а затем, когда истекает срок годности товара (или возникает потребность в оборотных средствах), проводит распродажу. При этом большую часть времени прибыль от всех товаров занижена из-за низкого спроса, а в момент распродажи – из-за низкой наценки на каждый товар.

Например, пусть на каждый из товаров первоначально была установлена цена 6 тысяч рублей, а при распродаже – 2500 рублей.

Суммарная потеря маржинальной прибыли от двух товаров при продаже по завышенной цене составят 35%, а при распродаже – 49%. С учётом постоянных затрат потери прибыли предприятия при этом ещё более увеличиваются.

И ещё, чем больше процент скидки – тем хуже была изначально определена цена. Огромные потери, о которых сказано выше, возникают при скидке на 45%. В жизни же мы можем наблюдать скидки и в 60, и в 75%. И потерянная прибыль в таких случаях просто огромная. Сам по себе уровень скидок – показатель ошибочности изначального назначения цены. Чем он больше, тем больше промазал продавец при изначальном назначении цены (речь, конечно, о «честных» скидках, а не том, когда перед снижением цену на короткое время повышают и прочих маркетинговых фокусов).

Молодые предприниматели

1.9K постов15.6K подписчика

Правила сообщества

Запрещены: флуд, спам, хамство...