Ответ на пост «Зачем закрывать ипотеку?»

Пу пу пу…

Полез в комменты но как то не увидел правильных ответов 😅

Постараюсь объяснить просто, надеюсь кому-нибудь пригодится.

Дано:

1. Квартира, предположим 8 млн. 2 из них вы накопили и использовали как первоначальный взнос. Получается у банка вы берёте 6 млн.

2. Ипотека со ставкой 9%. (Примерно такая была в январе 22 года до операции).

3. Срок ипотеки - 25 лет. Берем по максимуму, сумма то не маленькая.

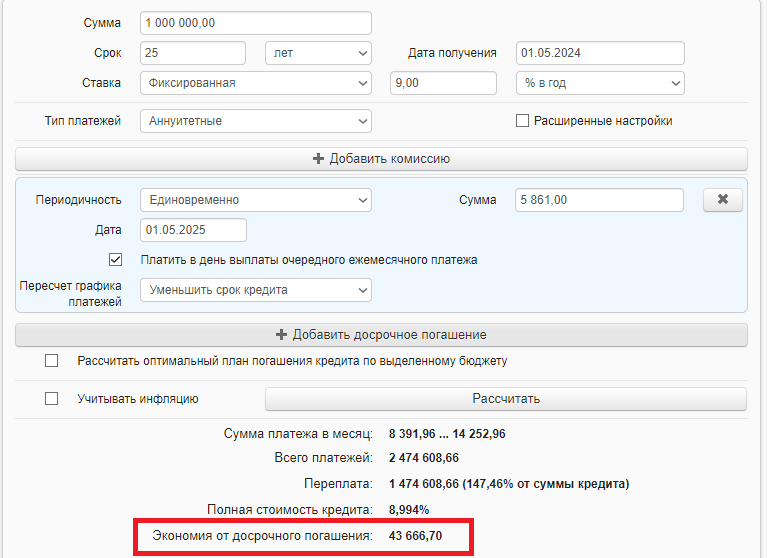

Ежемесячный платеж при таких условиях получается 50352 рубля.

Подставить и посчитать можно любые условия.

Ссылку на ипотечный калькулятор прилагаю:

https://calcus.ru/kreditnyj-kalkulyator-s-dosrochnym-pogashe...

Продолжаем.

При таких условиях, если платить исправно согласно графику платежей получается следующее: банк получит от вас не только сумму, которую вы ему должны. Но и проценты эквивалентные ещё одной такой квартире.

С первых дней платежей вы гасите ваш долг и процент. Причем банк изначально прописывает все условия что и сколько в течение всего срока вы заплатите.

Так в первые месяцы из 50 352 у нас получается 46 тысяч - проценты, и 4,5 тысячи наш долг. Другими словами, мы банку отдали 50к, а он из нашего долга в 6 млн вычел только 4,5к))

Вы спросите как так?)

Всё просто. Банк посчитал наши 9% годовых, переложил на весь срок ипотеки и в первую очередь хочет от нас получить все свои проценты, понемногу вычитая сумму долга.

Теперь к сути. Зачем нам гасить ипотеку?

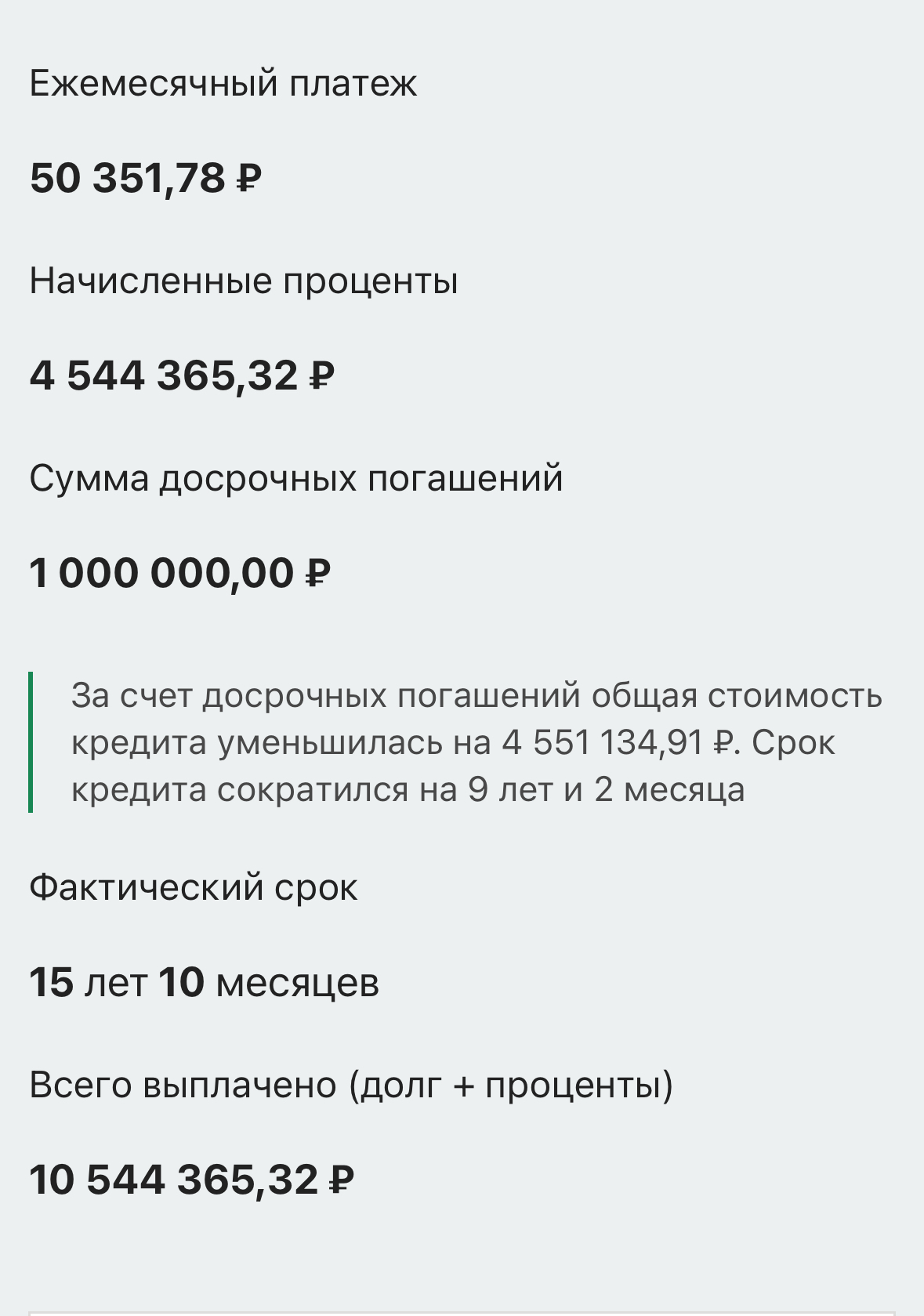

Если к концу года вы скопили 1 млн рублей. Либо ваши финансы позволяют вносить доп. средства на ипотеку каждый месяц то это обязательно стоит делать.

Внеся через год в тело нашей ипотеки 1 млн рублей мы снижаем общий срок кредита на 9 лет и 2 месяца! А сумму переплаты сокращаем на 4,5 млн!

Итог:

Если ваша процентная ставка и сумма по вкладу позволяет вам в перспективе 25 лет перекрыть долг + проценты по ипотеке, то да - вы молодец. Это рационально. (Не забываем про 13%, которые государство заберет у вас за доходы со вкладов выше 1 млн рублей в счет НДФЛ). И не забываем, что такие вклады это временная мера поддержания экономики.

Поэтому независимо от условий рынка, если вы вписались в ипотеку её нужно гасить сразу (по мере ваших финансовых возможностей) и до момента пока ваш платеж/срок/сумма платежа не станет для вас комфортным.

Исключение ипотеки под 1-3%. Там очень смешные переплаты в разрезе количества лет)