Как узнать стоимость полиса ОСАГО

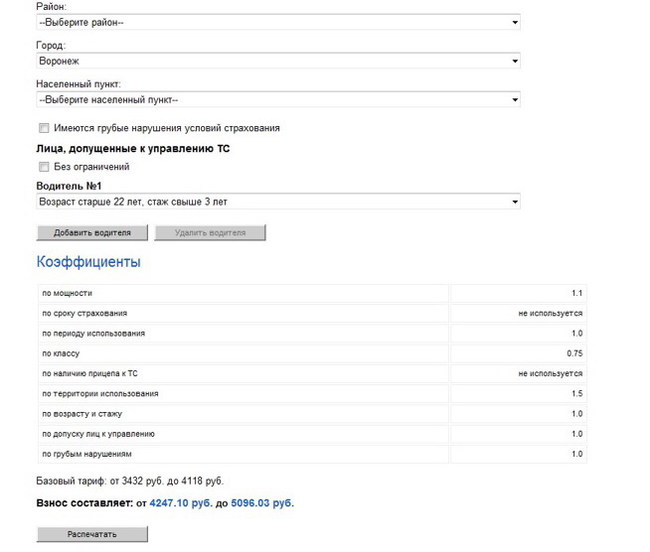

Теперь вкратце для ленивых. Если вы хотите знать, во сколько вам обойдется полис ОСАГО на ваш автомобиль, но не любите считать и читать, просто пройдите по ссылке http://www.autoins.ru/ru/osago/calculator и заполните соответствующие поля. Там всё просто и понятно, времени занимает немного. В результате получите вилку цен от и до. Примерно такую:

Стоимость полиса считается по этой формуле: СП = ТБ x КТ x КБМ x КВС x КО x КМ x КС x КН

где:

ТБ — базовый коэффициент, определяется по типу ТС. Для легковых авто категории B, не используемых в качестве такси, он равен 3432 — 4118 рублей. "Вилка" была сделана относительно недавно, чтобы, якобы, обеспечить конкуренцию между страховыми.

КТ — территориальный коэффициент. Зависит от населенного пункта, в котором зарегистрирован владелец авто. Как и прочие коэффициенты устанавливается он Указанием Банка России от 19 сентября 2014 г. N 3384-У. Ознакомиться с ним можно например здесь http://base.garant.ru/70751934/f7ee959fd36b5699076b35abf4f52...

КБМ — коэффициент бонус-малус. За каждый год езды без ДТП по вине страхователя ему полагается скидка 5%. То есть коэффициент, для впервые страхующегося водителя равен 1, на второй год для него же (если он не создал зарегистрированных аварий) 0.95 и т.д. Минимальный КБМ — 0,5 - ниже он быть не может. Если авария была, КБМ страховщики имеют право повысить. В этом случае он будет определяться согласно табличке:

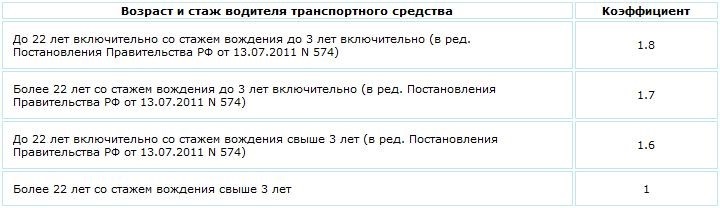

КВС — коэффициент возраста и стажа водителя. Определяется по таблице:

О — коэффициент ограничений по числу лиц, допущенных к управлению ТС. Если полис без ограничений, то он равен 1,8. Если вписываются конкретные водители, то 1.

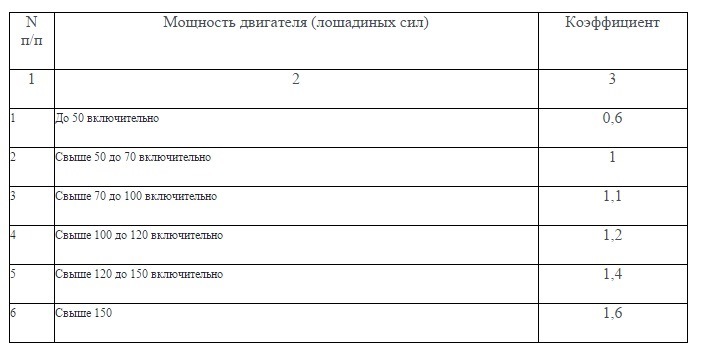

КМ — коэффициент мощности двигателя ТС. Параметр можно посмотреть в ПТС. Определяется по табличке:

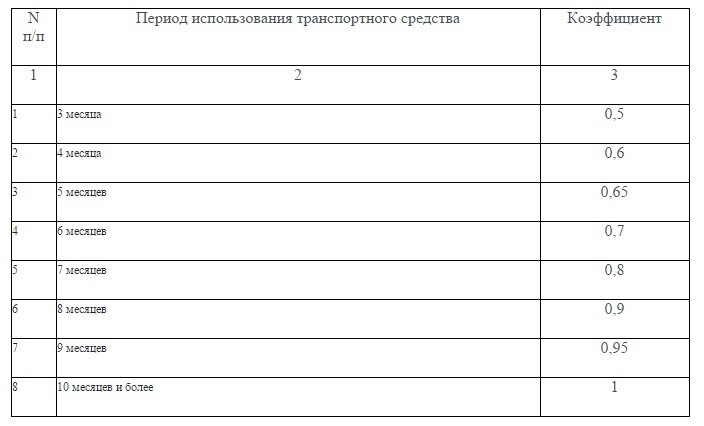

КС — коэффициент срока использования авто. Нужен тем, кто эксплуатирует автомобиль только зимой, только летом и т.д. Определяется по табличке:

КН — коэффициент нарушений. Для не совершавших нарушений равен 1, для совершавших — 1,5.

К нарушениям в данном случае относятся:

— предоставление ложных сведений о страхователе или автомобиле;

— преднамеренное совершение ДТП;

— умышленное нанесение вреда потерпевшему;

— совершение ДТП в состоянии опьянения;

— управление ТС без прав (при их лишении);

— оставление места ДТП;

— управление автомобилем, в полис ОСАГО которого не вписан или вне периода использования ТС (если он установлен).

Собственно в большинстве случаев стоимость страховки можно считать по четырем коэффициентам: КБМ, КМ, КВС и КТ. Ну и если страховка неограниченная, то ещё добавляется КО — 1.8. Кстати, если оформляете неограниченную страховку, то КБМ всё равно должны учесть, только определятся он будет по владельцу автомобиля.

Всем удачи в оформлении полисов ОСАГО и не позволяйте страховщикам себя дурить и навязывать допуслуги.

Автомобильное сообщество

30.6K постов50.3K подписчика

Правила сообщества

Добро пожаловать в автомобильное сообщество!

У нас запрещено:

-Публикация видео с тематикой ДТП, без описания и комментариев к нему.

-Нарушать правила сайта.

-Создавать посты несоответствующие тематике сообщества.

-Рекламировать что бы то ни было.

-Баяны не желательны (игнорирование баянометра карается флюгегехайменом).

-Заваривать ромашковый чай в костюме жирафа.

У нас разрешено:

-Создавать интересный контент.

-В сообществе разрешены авторские видео посты. Пост должен содержать, помимо самого видео, описание происходящего в нем. Авторским, будет так же считаться посты от имени ютуб каналов.

-в сообществе разрешены не авторские видео посты, только с описанием происходящего на видео.

-Участвовать в жизни сообщества.

-Предлагать темы для постов.

-Вызывать администратора или модераторов сообщества при необходимости.

-Высказывать идеи по улучшению Автомобильного сообщества.

-Изображать коняшку при комментировании.