Как обыграть ЦБ?

Обыграть = победить при любом решении: красное / черное / зеро. Ой, простите😁, при снижении, увеличении, или сохранении ставки без изменений

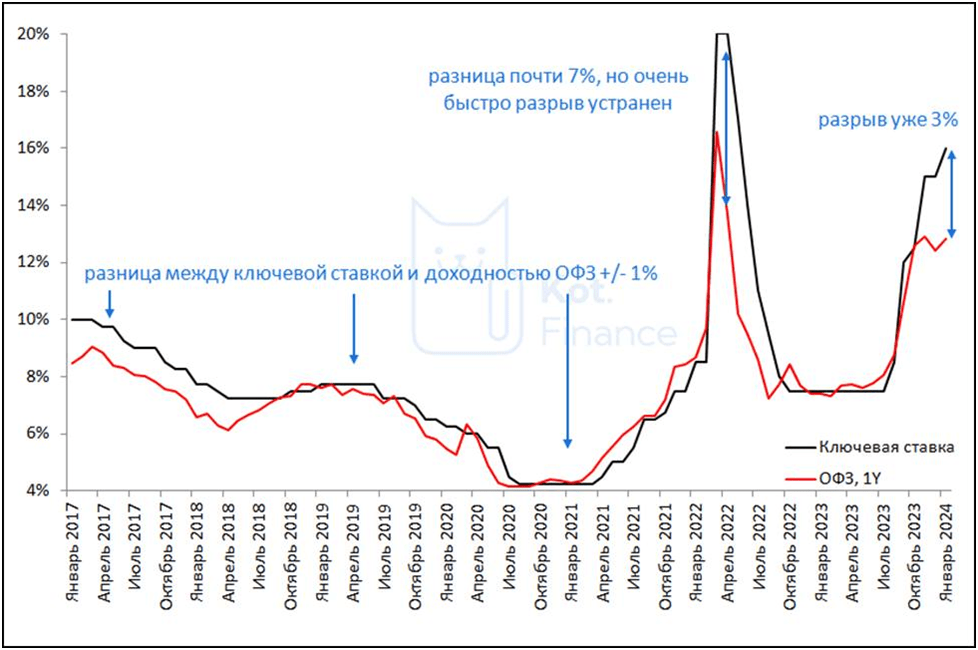

Мы делали серию статей про ключевую ставку, где видно, что ни инфляция, ни курс доллара не объясняют необходимость ставки 16%. Уже сегодня есть предпосылки для ее снижения на 2-3%, на это указывают индикаторы доходности гос.облигаций

Сегодняшняя ставка самая жесткая относительно уже выросших цен. Тем более, удвоение ключевой ставки никак не повлияло на курс. А ведь именно с курсом и инфляцией начинал бороться ЦБ

Обыграть = победить при любом раскладе. Следующее заседание ЦБ по ставке 16 февраля. Наша задача – получить преимущество при любом стечении событий: красное / черное / зеро. Ой, простите😁, при снижении, увеличении, или сохранении ставки без изменений

Повышение ставки

В случае увеличения ключевой ставки откроется возможность выгоднее вложить деньги, т.к. вслед за ключевой вырастут ставки и по банковским вкладам, накопительным счетам, новым выпускам облигаций. В то же время, старые выпуски снизятся в цене, чтобы доходность выровнялась до уровня рынка.

Если художественный замысел, о котором мы писали в декабре – верен, то ушко зайчика должно быть ровным, а это значит, что ставка 20% очень важна для ровной картинки.

На случай повышения ключевой ставки – ваши сбережения должны быть в краткосрочных инструментах (облигация/вкладах со сроком 3 месяца), которые позволят без потери процентов переложиться.

Снижение ставки

При снижении ключевой произойдут обратные процессы: снизятся ставки по накопительным счетам (почти сразу), и вкладам (по новым); долгосрочные облигации вырастут в цене. Чтобы получить преимущество при снижении – наши действия должны быть обратными первому пункту: нужно открывать долгосрочные вклады, покупать долгосрочные облигации и фиксировать высокую ставку на максимально длинный срок.

Без изменений

Сохранение высокой ставки отложит вопрос ее изменения на следующее заседание. Значит, тема статьи просто останется актуальна на месяц больше.

---

Прогнозы аналитиков сходятся в одном – к концу года ключевая точно будет ниже текущего значения: кто-то ждет 10% (Атон, БКС, ГазпромБанк), кто-то 11% (Сбер), кто-то 13% (ВТБ, Синара)

Эксперты ожидают первое снижение во второй половине года.

Решение

Так как подстраховаться и иметь преимущество при любом развитии событий?

Вариантов два:

- диверсификация

- лесенка из вкладов

Диверсификация – это всегда универсальное решение, где есть неопределенность. Ваш инвестиционный портфель должен быть готов к любому развитию событий: часть денег должна быть размещена в краткосрочных вкладах и облигациях, часть – в долгосрочных, чтобы зафиксировать ставку. Не забывайте и про валютную диверсификацию. Мы делали подборки облигаций в долларах и юанях.

Лесенка из вкладов:

Важно понимать, что вклады с пополнением идут с более низким процентом. Значит, этот способ подойдет только при очень сильном снижении ставок. Что ж, аналитики его и прогнозируют: 10% к концу года это -6%.

У Тинькофф все вклады пополняемые в первые 30 дней. Открыв вклад сейчас на минимальную сумму – вы фиксируете ставку на весь срок и имеете возможность пополнить до 5 марта. Если ЦБ снизит ставку 16 февраля – у вас зафиксированные условия. Если ставка увеличится – можете расторгнуть вклад, или раз там минимальная сумма – пусть лежит.

----

Читайте нас в канале Кот.Финанс

Лига Инвесторов

5K постов6.9K подписчика

Правила сообщества

1. Необходимо соблюдать правила Пикабу

2. Запрещены посты, не относящиеся к тематике сообщества

3. Запрещается откровенная реклама

4. Нельзя оскорблять участников сообщества.