История из параллельной России, что если не надо отчислять в ПФР 22%, а добавлять к зарплате.

Решил тут на днях посчитать сколько работодатель отчисляет в пенсионный фонд.

Моя зарплата составляет 30.000 рублей.

В ПФР отчисляется 22%

30 000*0,22=6 600 рублей в месяц.

Допустим, где то, в параллельной вселенной есть Россия, где можно не отчислять деньги в ПФР, а тратить их на свое усмотрение, но при этом лишатся любой государственной пенсии.

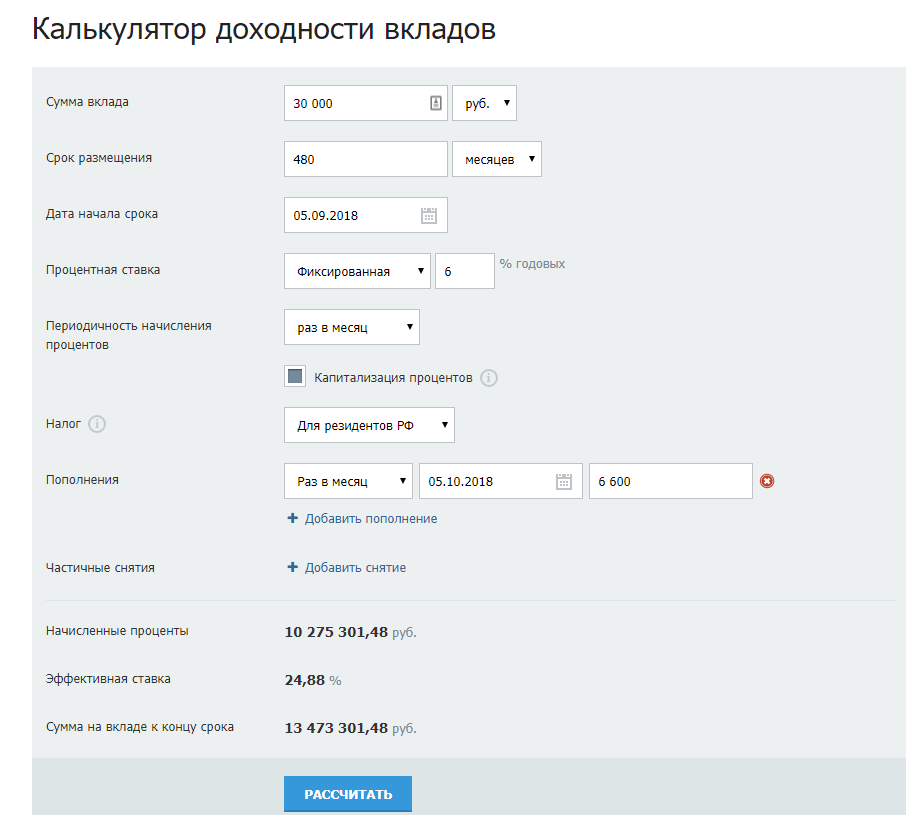

В интернете нашел калькулятор вкладов, взял 6 % годовых, сейчас есть банки что дают и больше, но мы возьмем шесть процентов. И застрахуем его. Это обязательно. Первоначальный вклад будет 30 тысяч, одна зарплата. Дальше будем использовать капитализацию процентов, это значит что проценты так же участвуют накопление последующих процентов и они не снимаются. Добавляем к этому еще 6600 рублей, которые мы НЕ перечисляем в ПФР, а кладем на вклад каждый месяц с зарплаты. Стоит конечно учитывать, что зарплата за 40 лет работы вырастит и 22% процента будут больше в рублях. да и к тому же думаю будут более выгодные ставки, но остановимся на сейчас.

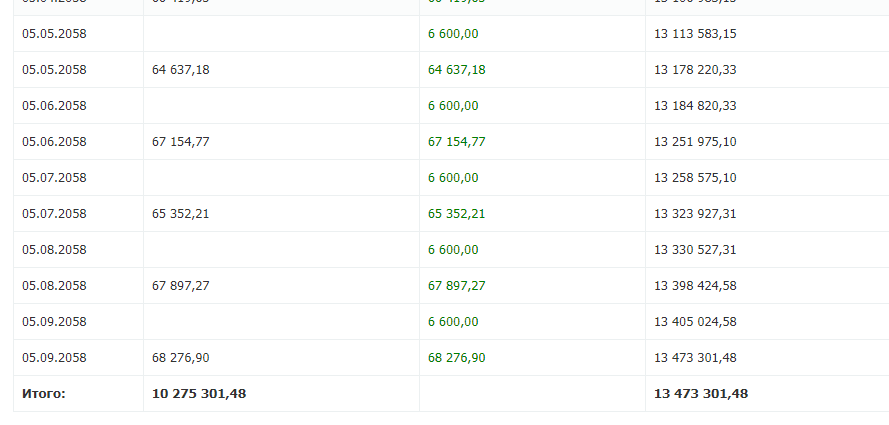

В Итоге получаем за 40 лет наши накопления:

Только вдумайтесь 13 473 301,48! (далее в тексте 13,5 лямов)

Для информации наши выплаты каждый месяц составляют 68 276,90 рублей. Не плохо да? Для пенсионера то.

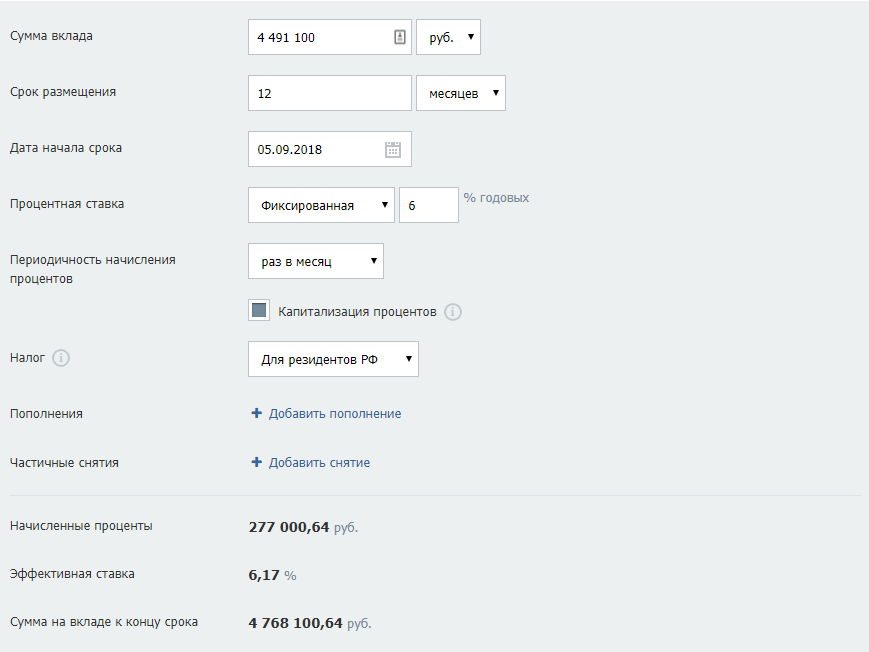

Но стоит учитывать что 13,5 лямов через 40 лет это не 13,5 лямов сейчас, поэтому начинаем искать калькулятор инфляции. Такого калькулятора, с показанием на 40 лет не оказалось, потому что ни кто не знает что будет через 40 лет и какая будет инфляция. Но мы знаем что в 2018 году инфляция составила 2,5 процента, что по своему не плохо. Я не настроен так оптимистично и думаю что средняя за 40 лет будет где 5 % годовых.

Делаем расчет:

Вот со знаменателем мог накосячить, но если рассматривать формулу с использованием онлайн калькуляторов инфляции, за предыдущий период, то формула работала практически хорошо.

Получаем :4 491 100,49 рублей в переводе на современные деньги.(далее в тексте 4,5 ляма)

Теперь самое интересное. Итог:

Можно ли сейчас прожить на 4,5 ляма рублей, если положить их в банк?

Капитализация процентов нам в принципе не нужна, ведь мы будем снимать процент каждый месяц и сразу как они начисляться.

Тадаааааааааамм!:

Смотрим только первый начисленный процент, так как дальше идет с капитализацией. Сайт не хотел отключать эту функцию.

ИТОГО мы имеем 22 147,89 рублей в современных деньгах, много это или мало решать каждому для себя, но добавлю что максимальная пенсия в России на сегодня 30 700 и это только если вы инвалид войны, и вообще чудом доживший до пенсии с кучей ранений и психологических расстройств.

P.S. С женой займемся сегодня кое чем интересным и нам будем что обсудить.

P.S.S. Конечно стоит учитывать что за последние 30 лет было огромное множество изменений касательно и пенсионных реформ, и заморозкой вкладов, и обесценивания денег и еще куча всего, но что то мне подсказывает во всех этих системах именно пенсионная система страдала больше всего и лучше она не будет.

P.S.S.S Тем более вклад, это вклад, а не мифическая пенсия, и если на горизонте замаячит лютый пиздец их всегда можно снять и перевести в валюту или купить недвижимость.

Жду критику расчетов, за грамотность и пунктуацию прошу прощение, писал на эмоциях.