Финансовые мифы или как просрать всё

Здравствуйте. Регулярно натыкаюсь на вопиющую финансовую безграмотность в РФ. В данной статье хочу рассмотреть ряд мифов, попутно рассказав, как и в чём следует хранить деньги.

Мы рассмотрим:

1. Бесплатное электричество

2. Миллион долларов на путешествия

3. Продам квартиру — буду снимать на проценты

4. Возьму ипотеку и буду сдавать

5. Как сохранить деньги

Бесплатное электричество

Если пол ляма положить на счет в банк под 7% годовых - в месяц мы будем иметь 2916 рублей 66 копеек.

Если брать, что вы потребляете 200 киловатт в месяц по 5 рублей = это 1000 рублей. 1916 рублей 66 копеек вы остаетесь в плюсе.

По истечению первого года у вас будет 523000 рублей на счету.

По истечению второго года у вас будет 547610 рублей на счету.

И так далее. И при этом халявное электричество.

Что бы пользоваться халявным электричеством - можно положить 172 тысячи в банк под 7% годовых и иметь с этого 1000 рублей в месяц, т.е. наши расходы на электричество с запасом.

Казалось бы, крутая затея — пожизненное использование электричества всего за 172 тысячи рублей единоразово.

Что не учёл автор в данном случае, так это инфляцию, которая напрямую влияет на стоимость электричества.

Рассмотрим Москву.

Видим, что корреляция цены и подорожания электричества есть. Даже если считать с 2012 года (исключив скачок, получаем подорожание на 42%, а инфляцию 51%).

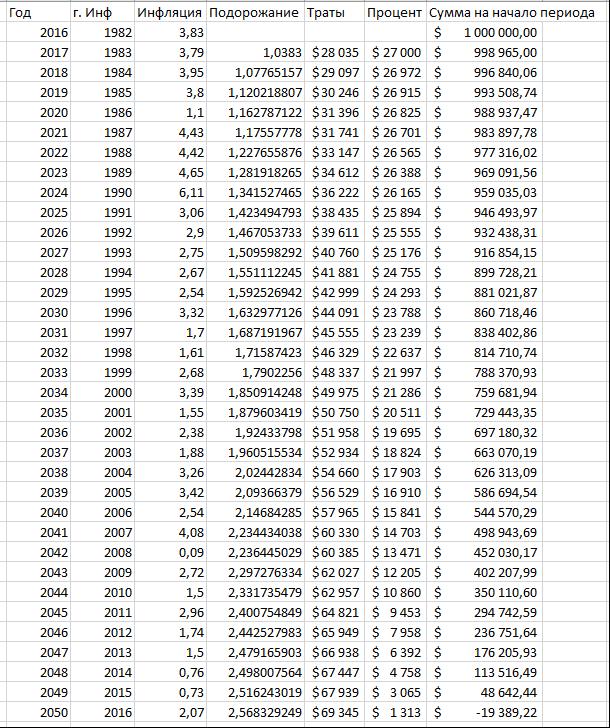

Допустим, в 2016 году вы положили 172 тысячи рублей под 7% годовых. Как думаете, на сколько выросла их покупательная способность к электроэнергии? Ни на сколько. Если бы подорожание соответствовало инфляции, то у вас осталось бы 1,62% годовых, которые можно было бы потратить. Это 2786 рублей (за год!) или 518 кВт*ч по новому тарифу, чего хватит на два с половиной месяца (после вычета вышеуказанных 200 кВт*ч). И это, если бы подорожание соответствовало инфляции, а оно РАЗ и 7%. В итоге мы не можем покрыть ни одного месяца.

Ещё раз:

В 2016 году на 172 тысячи рублей мы могли купить 34 195 кВт*ч.

Деньги пролежали у нас год, мы получили +7%, т.е. на нашем счету 184 040 рублей.

В 2017 году на 184 тысячи мы можем купить 34 208 кВт*ч. О-о! Целых 13 кВт*ч за год халявных вышло. И то, думаю, это из-за погрешностей и округления до сотых.

Денег, вроде, стало больше, но купить на них мы можем СТОЛЬКО ЖЕ. Они просто пролежали год и ничего (в рамках данной задачи) нам не дали. Вообще. Совсем.

При этом вы потеряли время на оформление вклада, потратили деньги (вероятно) на обслуживание карточки в этом банке и так далее.

А ещё банк мог закрыться. В этом случае, т.к. сумма застрахована, вы получили бы её назад (172 тысячи), которых бы хватило на 31 970 кВт*ч. Оп, мы уже в минусе. Вроде деньги с нами, а две тысячи киловатт часов куда-то просрались.

Плавно выходим на новую тему.

Хватит ли миллиона долларов на путешествия в течении всей жизни?

Я выиграл в лотерею миллион долларов. Положу их в банк под 2.7% в год. Я ж не дурак в рублях хранить! Это выходит, что буду получать 27 тысяч долларов в год или аж 2250 баксов в месяц! Это же почти 135 тысяч рублей. Буду путешествовать на эти деньги всю жизнь. Если что, можно и потратить част, ведь это сраный миллион!

Это уже что-то. 135 тысяч в месяц на чисто путешествия — это не так много, как кажется на первый взгляд, особенно если на двоих. Мы сразу определяемся, что хотим сохранять минимально такой уровень комфорта, как на старте. Для наших расчётов возьмём инфляцию с 1982 года. Для простоты возьмём покупательную способность сегодняшнего дня, но инфляцию будет колебать аналогично 1982-2016 (специально взял такой интервал, т.к. не было сильных скачков).

Допустим, 1 января 2016 года вам было 30 лет. Вы выиграли этот миллион и принялись колесить по миру. Как видно по расчётам денег хватит на 35 лет. Т.е. к 65 вы потратите всё.

При этом мы даже не стали путешествовать в дорогих странах, таких как США, где только на нормальную туристическую страховку будете отдавать по 100 баксов в день (в день!) на двоих. Не нужны страховки? Ну тогда заложим сюда ещё шанс, что с вами что-то случится и вы окажетесь без денег вообще в один миг.

А дальше жить как-то надо. Беда.

Продам квартиру, буду снимать на проценты и ещё останется

Саня, смотри какая тема. Свою квартиру я могу сейчас продать за семь с половиной миллионов рублей. Положить их в банк под 12% и получать аж 75 000 рублей в месяц. В целом на них сниму хорошую хату тысяч за 30, на комуналку оставлю ещё десятку и 35 останется на еду да развлечения. Офигенно?

Нет, не офигенно. Почему? Кто читал предыдущую часть, уже догадывается. Потому что инфляция. Если доллары ещё теряют покупательную способность вдвое за (примерно) двадцать два года, то рубли за все восемь (см. первую таблицу). Что из этого выходит? А то, что через 8 лет на те же проценты он будет тратить уже 60 на квартиру, 20 на коммуналку и… Минуточку, мы уже на 10 тысяч в минусе в месяц. А квартиры-то уже нет. И кушать что-то хочется. И жизнь-то ещё вся впереди.

Возьму ипотеку, буду сдавать

Сань, есть миллион свободный, думаю вложить. Вот вариант с недвижимостью рассматриваю — взять в ипотеку квартиру нормальную, сдавать да арендной платы гасить. Трёхкомнатная недалеко от центра стоит в районе 5 миллионов. Сдавать можно, примерно, за 40 тысяч в месяц. Ежемесячный платеж выходит где-то 72 тысячи в месяц. Ну 32 тысячи буду с зарплаты гасить, вроде норм.

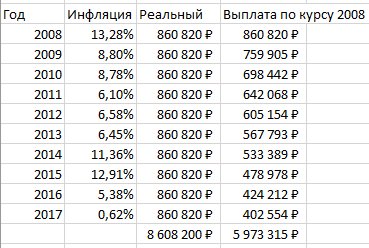

Вот это уже неплохо, на самом деле. Почему? Да потому что тут уже инфляция играет нам на руку. Вместе с ценой увеличивается и заработная плата. Если в 2008-2009 средняя зарплата составляла 15 тысяч, то сейчас она более 30 тысяч в месяц. Судя по калькулятору, взяв 5 миллионов, мы переплатим 3 миллиона 600 тысяч. Расчёт берем с 2008 по 2017 (понятно, что ставки были бы совсем другие, но картинка в целом сохраняется одна).

Можем видеть, что фактически переплата (именно той покупательной способности денег, которая была на момент заключения договора) составила менее миллиона (который у нас изначально был по условиям задачи), т.е. около 20%. Вполне неплохо.

Что тут надо учесть: что придется вложиться в ремонт, что жилье будет требовать обслуживания и времени, что может быть проблемно найти тех, кто захочет снять, или вообще угробят квартиру. Что соседи затопить могут. Вообще рисков КУЧА, но (!), беря на себя риски через 10 лет, имеем квартиру и полупассивный приток в 40 тысяч в месяц (по текущему курсу). Окупится за 12.5 лет сдачи, без учета амортизации и прочего. Но в целом можно считать, что через 15-20 лет все вложенные средства будут возвращены и будет отличный задел на продолжение жизни.

В общем вариант вполне неплохой, но с кучей оговорок и условий.

Как сохранить деньги

Хочу просто скопить себе пенсию. Никаких миллионов мне не нужно — просто хочу не просрать то, что накопил, и воспользоваться этим в старости. Что делать?

В первую очередь рассмотрим, какие у нас могут быть риски: валюта обвалится, банк закроется, внезапно сделают невыездным, ограбят, пожары/наводнения, порча имущества и т.п.

Основа всего — диверсификация, т.е. хранение средств в различных вариантах. Начнём с простого.

Храним деньги в локальной и зарубежной валютах.

Рубли, доллары, евро, иены. (Можете выбрать валюту той страны, в экономику которой верите).

Пропорции следует выбирать в соответствии, опять же, со своим видением мира. Но локальной валюты, всё же, лучше иметь хотя бы 25%. В случае обвала одной и валют мы теряем только часть, и в целом на нашем будущем это не сказывается.

Часть храним в местных банках (можно на тех же вкладах), но в одном банке не держим сумму выше страхового ограничения, т.к. в случае закрытия банка мы получим хотя бы его. Это хоть как-то компенсирует инфляцию, но стоит понимать, что мы, всё же, сохраняем средства, а не преумножаем.

Часть храним в зарубежных банках на случай каких-то больших проблем в стране — в этом случае у нас хотя бы сохранится опция с переездом. Желательно, опять же, рассматривать те страны, где будет возможность приемлемо (приемлемо, а не хорошо!) жить.

Часть храним в наличности, на случай недоступности банковских систем по тем или иным причинам, причем, желательно, физически в разных местах, чтобы защититься от грабежей/пожаров и прочего. Хороший вариант (не для всех) это договариваться с членами семьи, живущими в разных регионах/странах, и распределять средства. Конечно, тут требуется уровень доверия, но доверие требуется во всём :-)

Фух. Неужели всё так сложно? ДА! Всё жесть как сложно. Это мы пока только деньги рассмотрели, и то коротко. Ещё раз: разные валюты, разные банки, наличность в разных местах и всё это ещё и в разных странах.

Следующий уровень — ПИФы, акции и прочие ценные бумаги. В целом схема схожа с деньгами. Стоит рассматривать надежные вклады (невысокодоходные), т.к. шанса потерять всё с ними намного меньше. Проблема тут в том, что управляющие компании точно так же могут разориться и возвращать деньги никто не будет. Поэтому очень важно провести анализ таких компаний и выбирать те, которым доверяем. Опять же — несколько, в разных странах, в разных областях.

Чуть более продвинутый уровень — ценности, имеющие большой срок хранения, которые хотя бы не падают в цене. Тут требуется глубокое понимание вопроса касательно того, в чём храним, чтобы понять, насколько данный способ является надёжным. Картины, марки, часы, драгоценные металлы и так далее.

В них надо прям вообще хорошо разбираться, т.к. для вложившихся в подделку последствия могут быть плачевны.

Плюсом зачастую можно считать то, что почти независимо от обстоятельств какая-то ценность да останется. Например, цена на золото ощутимо упала с 2012 года (почти на треть), но тем не менее это то, что что-то да стоит уже тысячи лет, и маловероятно, что его ценность пропадёт совсем.

Опять же — вкладываемся в несколько тем, диверсифицируем это всё и так далее.

Я всегда советую вкладываться в хорошее оборудование (но только если вам есть как его использовать!), т.к. зачастую износ составляет длительный срок, оборудование имеет ценность само по себе и позволяет производить ценность при необходимости. Хорошим примером может быть оптика, т.к. принципиальных изменений за 300 лет ее истории не было — ну да, производство стало дешевле, линзы стали лучше и тоньше, но темп замедлился, и пока не будет качественного скачка (появление безлинзовых объективов, например, о чем были статьи на гиктаймсе), дешеветь она не будет.

Что в итоге? В итоге у нас хренова куча счетов, предметов ценности, ПИФов и прочей фигни по всему миру. Хотя бы от голода не помрём в старости.

Вопрос инвестиций для получения прибыли оставим на отдельную статью.

Задавайте свои вопросы в комментариях — рассмотрим и их. Если будут сложные — выделим в отдельную статью.

Спасибо за внимание, и не теряйте то, что заработали.