Автомобиль в Швейцарии. Часть 3: Страховка

Всем привет!

Сегодня продолжим серию постов на тему "Автомобиль в Швейцарии", а именно поговорим об автостраховании, так как это необходимое условие для регистрации автомобиля по месту жительства.

Про покупку и импорт автомобиля из-за рубежа уже были посты:

Напомню для тех, кто читает меня впервые, что я живу и работаю врачом-рентгенологом (или, как здесь говорят, радиологом) в Швейцарии с августа 2019 года. До этого 8 лет жил и работал по профессии на северо-западе Германии. Мне 41 год, женат, 2 детей. Здесь потихоньку рассказываю о всех аспектах жизни в Швейцарии, о работе, немного касаюсь медицинской тематики + повествую об отпусках по обмену,

Для ЛЛ:

Данные по страховой компании AXA (Toyota RAV 4 2018 года):

ОСАГО от 190 до 614,5 франков в год (около 16 500 - 53 000 руб. по курсу на 6 мая 2023 года)

ОСАГО + частичное каско от 248 до 1 152 франков в год (21 500 - 100 000 руб.)

ОСАГО + полное каско от 318 до 1 581 франков в год (27 600 - 137 000 руб.)

Виды страхования

Тут никаких сюрпризов:

Гражданская ответственность (ОСАГО или на немецком Haftpflichtversicherung)

Частичное каско (Teilkasko)

Полное каско (Vollkasko)

Гражданская ответственность

Страхование гражданской ответственности является обязательным, без этого машину на учёт не поставить.

Помимо ущерба другим транспортным средствам, страховка покрывает также ущерб (в том числе и смертельный) здоровью других участников ДТП + пострадавших животных, а также любой другой сопутствующий ДТП ущерб (здания, дорожное покрытие, знаки, фонарные столбы и т.п.).

Сумма страхового покрытия составляет до 100 млн. швейцарских франков (1 франк = 86 руб. по курсу на 6 мая 2023 года).

Есть ряд исключений, когда страховая может отказаться покрывать нанесённый ущерб:

ДТП в состоянии алкогольного или наркотического опьянения

ДТП в результате грубого нарушения ПДД, в том числе и скоростного режима

ДТП, если виновная сторона управляла транспортным средством без необходимых разрешающих документов (действующее водительское удостоверение)

ДТП в результате преступных действий

ДТП при участии в гонках

При расчёте стоимости учитывают, что логично, возраст и стаж вождения страхуемого, также участие в ДТП (по его вине) + где авто паркуется (улица, придомовая территория, подземная парковка или гараж).

В дополнение к этому есть бонусная система, которая касается прежде всего совершённых ДТП и выражается в "бонусных ступенях" - Bonusstufen - от 0 до 14, где 0 - самый низкий тариф, 14 - самый дорогой тариф; за каждый безаварийный год следует понижение на 1 ступень, за совершённое ДТП следует повышение на 4 ступени. 1 ступень - это ни что иное как процентуальная скидка от основного тарифа ОСАГО. Каждая страховая компания определяет этот процент сама. Обычно если у страхуемого 0 ступень, то он платит только 30% от полной стоимости страховки. 14 ступень - до 130%.

Также есть дополнительные услуги, за счёт которых можно либо удешевить, либо увеличить стоимость страховки, также как:

"Бонусная защита": можно указать количество ДТП в год, которые не повлияют на выше описанную бонусную систему

Защита от грубого нарушения ПДД (проезд на красный, не зафиксировали машину и она пошла под откос и собрала другие по дороге и т.п.)

Франшиза: ага, до макс. 5 000 франков (порядка 430 тысяч рублей)

Добавить ущерб собственному имуществу (кроме участвующего в ДТП авто), типа гаражная дверь или второй автомобиль

Подменный автомобиль (на время ремонта своего - за свои кровные, конечно)

Помощь на дороге

Адвокатские услуги

Ущерб здоровью себе и своим пассажирам

Ремонт в автосервисе на свой выбор или на выбор страховой

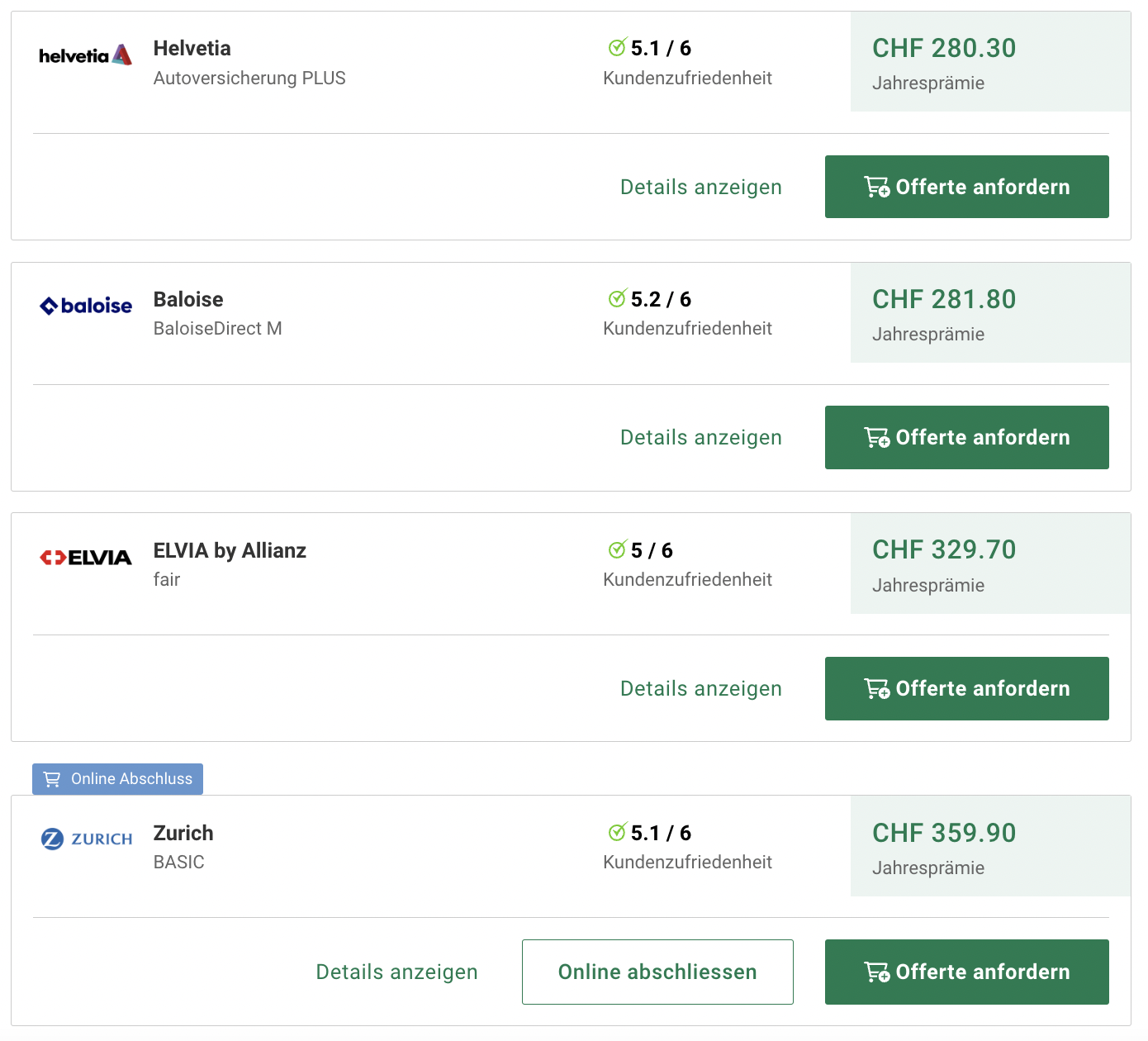

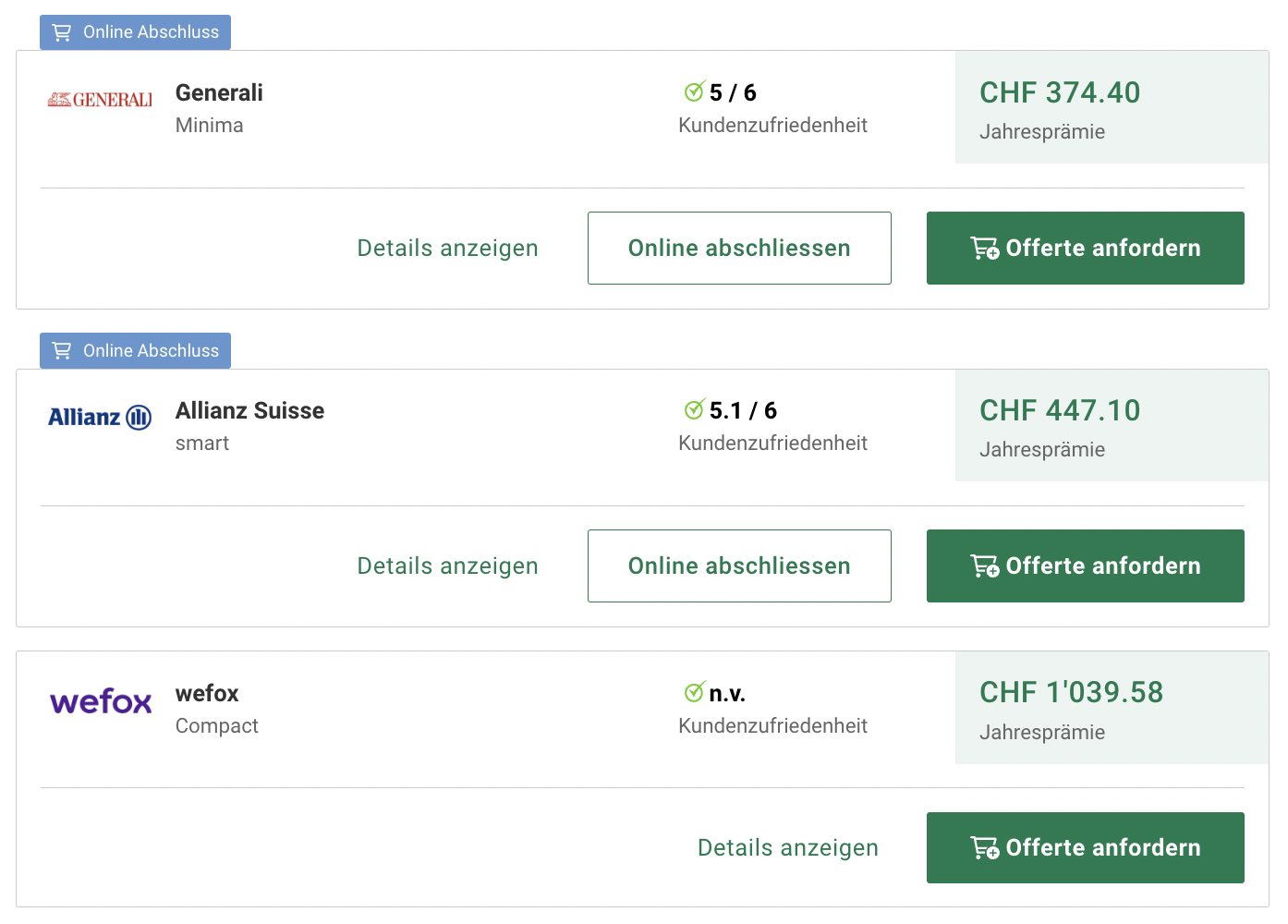

В Швейцарии, как и везде, есть сайты-агрегаторы, где можно подобрать подходящий максимально дешёвый вариант страховки. Один из них (самый крупный) - Comparis, где можно поиграться с настройками / допами и прикинуть как и что. С моими данными (Toyota RAV4 2018 года, возраст 41 год, немецкие права с 2012 года, без аварий за последние 5 лет, машина гаражного хранения) получилось от 231,20 франков до 1040 франков (20 000 - 90 000 руб.) - это стоимость в год (примеры далее по тексту - тоже за год)

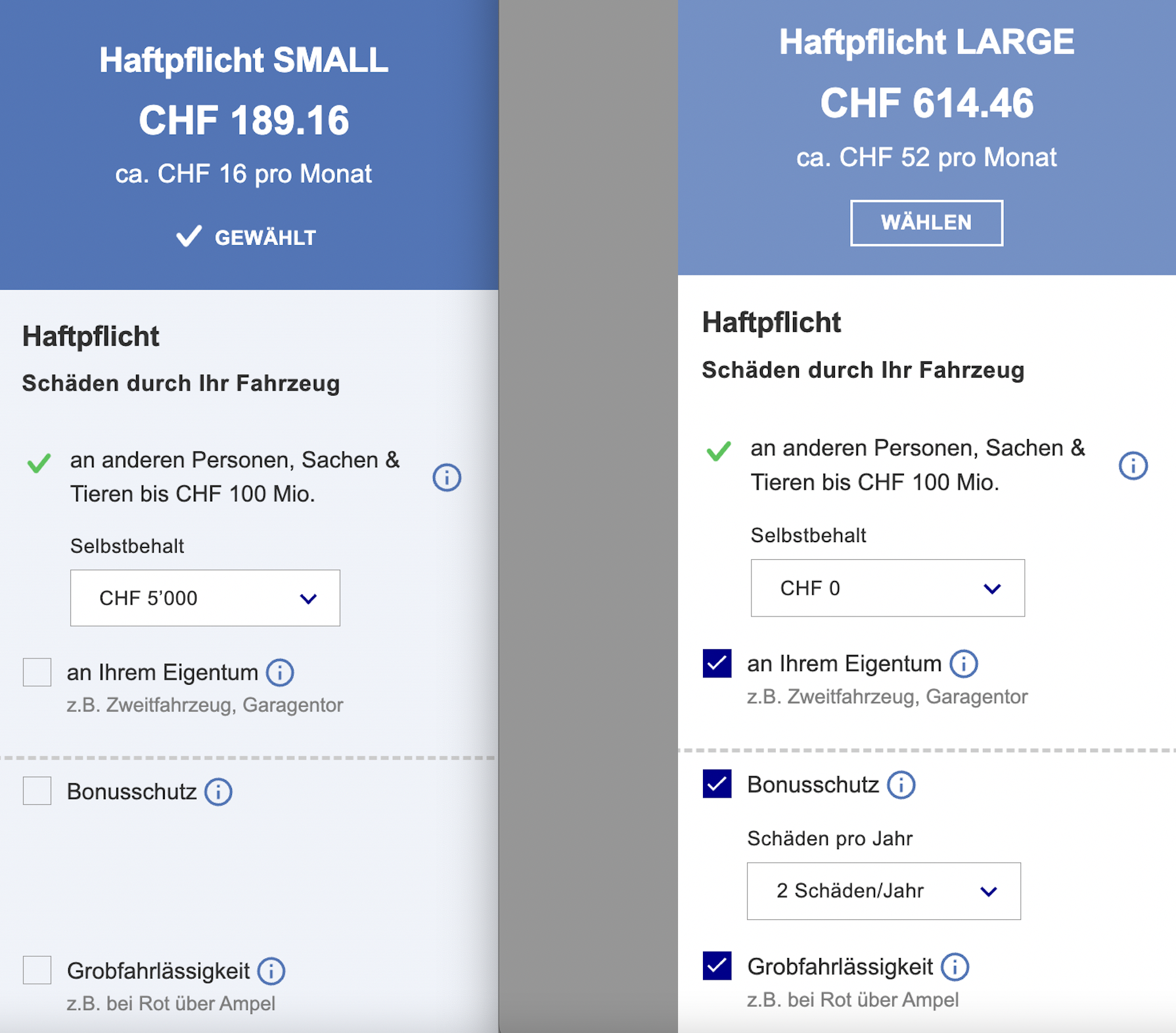

Вот ещё пример от страховой компании AXA в зависимости от допов и франшизы (совсем пустая от 190 франков, полный фарш 614,5 фр. или от 16 500 руб. до 53 000 руб. ).

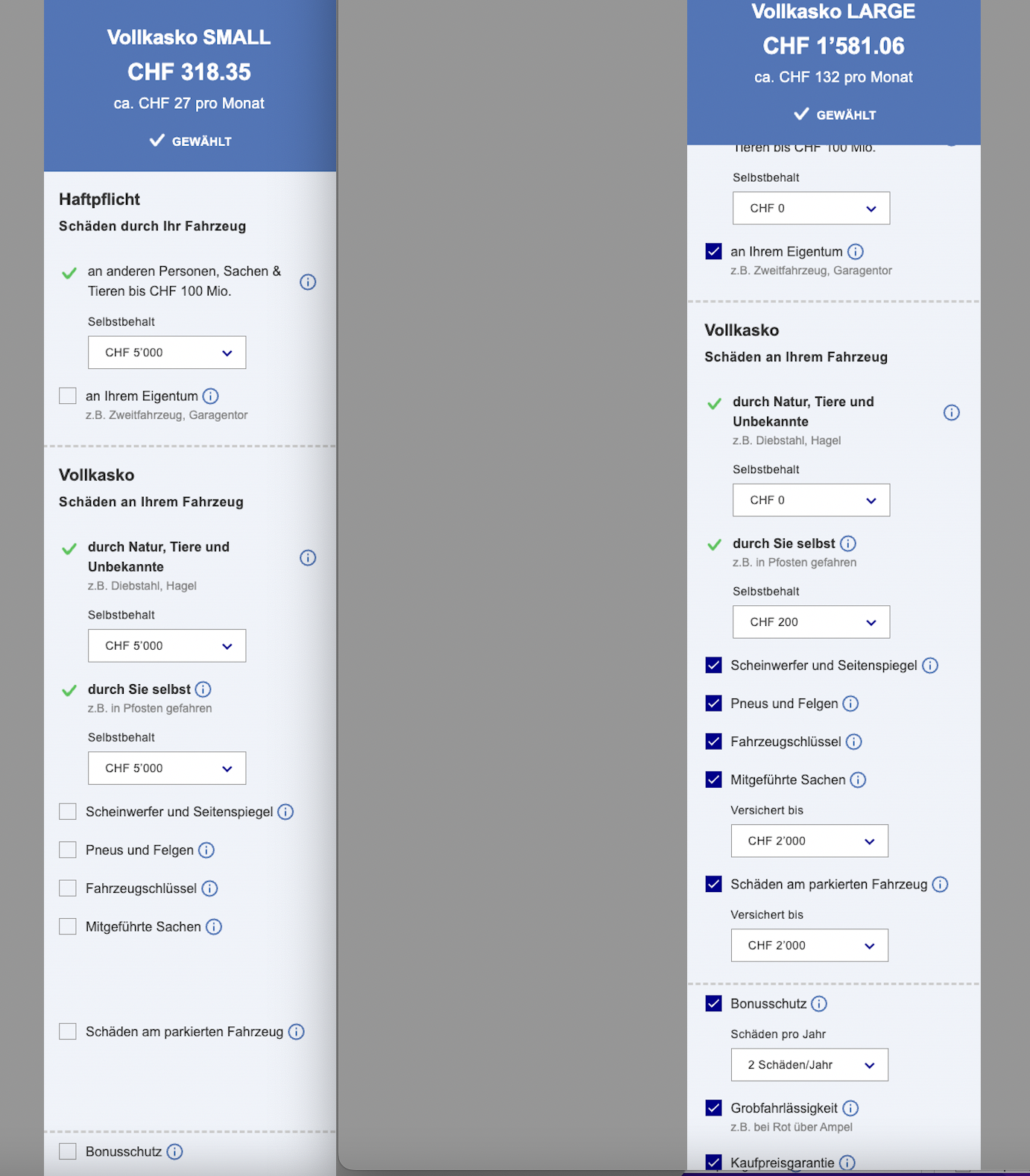

Частичное и полное каско

Не являются обязательными страховками. Частичное каско покрывает ущерб транспортному средству по независящим от владельца причинам: ущерб от животных, град и прочие стихийные бедствия, кража авто, повреждения в результате хулиганских действий или с целью взлома.

Ну и полное каско - думаю и так всё понятно, тут всё как и везде.

Размер страховой премии, как и в случае с ОСАГО, зависит от множества параметров (как касаемо страхуемого, так и допов), и варьирует от страховой к страховой.

Не буду брать данные с агрегатора, а приведу просто пример страховой AXA.

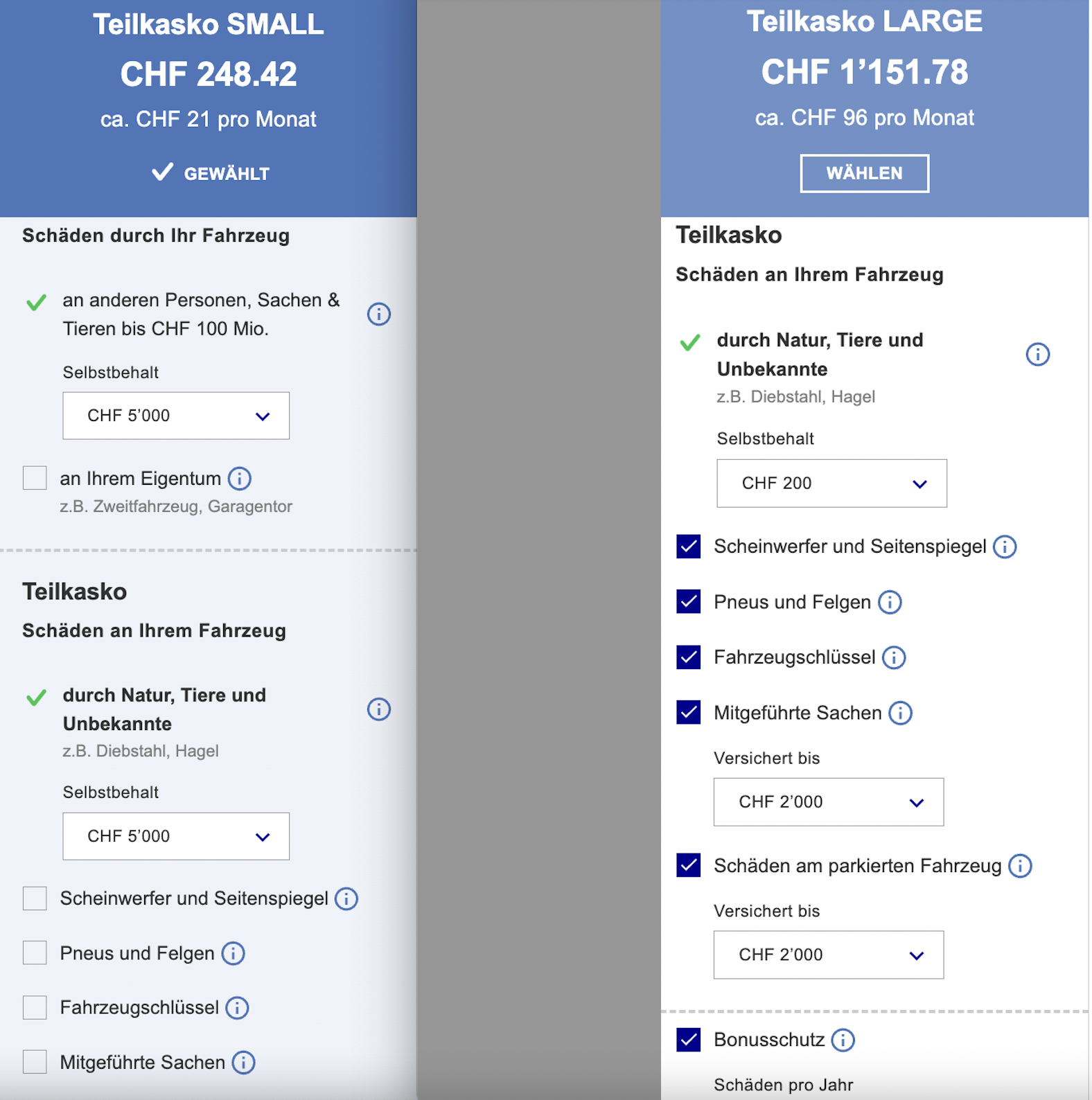

Частичное каско (+ ОСАГО): от 248 франков (21 500 руб.) за самую голую версию с максимальной франшизой (5 000 фр. ОСАГО и 5 000 фр. частичное каско) до 1 151,78 франков (почти 100 000 руб.) за максимальное покрытие, включая личные вещи (до 2000 фр.) и ущерб на парковке:

Полное каско стоит, соответственно, дороже: от 318 франков (27 600 руб.) за самый возможный минимальный вариант с максимальное франшизой по всем пунктам без допов до 1 581 фр. (137 000 руб.) за максимальную версию с практически всеми допами:

Как можно оплачивать

Либо ежегодно (обычно несколько дешевле, на пару франков), либо с разбивкой на полгода, либо на кварталы или помесячно.

Как это работает

Всё просто: если ОСАГО и ты виноват, то обращаешься в свою страховую с данными того, кому причинил ущерб и всё. Страховая сама с ним связывается, назначает все необходимые экспертизы и регулирует возмещение ущерба. Если случай по каско, то тоже самое, но только страховая регулирует все вопросы непосредственно с тобой (если надо, то проводит оценку ущербы, назначает экспертизы и т.п. и т.д.).

Иногда бывает так, что ущерб выявляется на ежегодном сервисном обслуживании, как было у нас: куницы погрызли что-то там под капотом. Тут сам наш автосервис связался с нами и рассказал о проблеме, затем они спросили в какой страховой мы застрахованы и сервис со страховой напрямую прояснил все вопросы касаемо ремонта вообще без нашего участия, выдав нам только отремонтированный автомобиль со словами "всё ок, все вопросы решены, вам не о чём больше беспокоиться".

Можно расторгнуть страховой договор в одностороннем порядке?

Да, конечно, но со сроком уведомления (Kündigungsfrist) в 3 месяца (отсчитывая со следующего от написания заявления месяца, т.е. если я сегодня - 6 мая - напишу заявление о расторжении страхового договора, то с 1 июня начнётся отсчёт 3 месяцев и сам договор будет расторгнут 31 августа). Это правило не действует при продаже или просто снятии автомобиля с регистрационного учёта.

Часто сотрудники новой страховой берут на себя все хлопоты, связанные с расторжением предыдущего договора и подгоняют дату начала действия нового страхового договора в зависимости от сроков уведомления о расторжении.

Надо ли возить с собой страховой полис?

Такого требования в Швейцарии нет. Если нужны будут данные страховой (в случае ДТП), то обычно у страховых есть приложения для мобильных телефонов, где всё можно посмотреть или показать, если кто попросит. Фишка в том, что если страховой полис (ОСАГО) становится недействительным, то страховая уведомляет в автоматическом порядке департамент дорожного движения, который на данном основании может аннулировать регистрационные документы на авто. Поэтому езда без ОСАГО в Швейцарии просто в принципе не возможна.

На этом пока всё. Если упустил какие-либо аспекты автострахования в Швейцарии - дайте знать, дополню пост. Ну и, как обычно, я рад вопросам / дополнениям / пожеланиям - отвечу / дополню / учту.

Всем хороших выходных!