А сколько получишь пенсии ты?

Проснувшись однажды утром после беспокойного сна, я задумалась, сколько собственно денег отчисляется с моей зарплаты на будущую пенсию и сколько я в итоге буду получать. Возможно, и пикабушником будет интересно прикинуть, на какую сумму они могут разгуляться на старости лет. Сначала будет теория, а потом пример расчета пенсии с зп в 150 000, 40 000 и 25 000 рублей.

Итак, вы работаете официально, и за каждый год вашей трудовой деятельности получаете по Е-баллу. Точнее по индивидуальному пенсионному коэффициенту. В принципе, вам не дадут пенсию, если число баллов меньше 30 и официального стажа меньше 15 лет. То есть не работал официально - привет пенсия в 70. Баллы докупить можно, официально забашляв в ПФР. Стаж купить нельзя.

Сначала разберемся с отчислениями. С каждой ЗП до вычета НДФЛ отчисляется 22% в Пенсионный фонд, из них:

- 6% “солидарная” часть и идет на оплату фиксированной выплаты к страховой пенсии, которая едина и для нянечки детского сада, и для синьора айтишника.

- 16% - индивидуальный тариф, из которого формируется страховая пенсия, он непосредственно зависит от дохода.

Еще есть такая штука, как предельный доход за год. С доходов, превышающих эту цифру, отчисляется не 22%, а 10% взносов. В 2022 году он равен 1 565 000 р. Тут синьор айтишник может обрадоваться, что получает больше, а отдает в процентном соотношении меньше, но не тут то было: ему на эту превышающую часть просто не начислят баллы. То есть он платит эти 10% с суммы превышающий предельный доход куда угодно, но не на свою пенсию. И за “фиксированную” часть платит больше, но получает как все.

Теперь про начисление баллов:

Количество баллов = ЗП за год / предельный доход за год * 10

Но баллов не может быть больше 10. Как в примере с айтишником выше, неважно, насколько больше предельного дохода (113 462 “на руки”) ты зарабатываешь, больше баллов, а соответственно больше пенсии не будет.

А что там с детьми? Если вы мамочка и ушли в декрет до 1,5 ребенкиных лет, за один календарный год вам будет начислено 1,8 балла. То есть женщина, зарабатывающая больше 113 462 р., потеряет в 5,5 больше баллов в декрете за год. А если будет сидеть до трех лет, то за вторую половину декрета вообще ничего не получит. Но государство поощряет рост рождаемости: за второго ребенка дают 3,6 баллов, за третьего и следующих - 5,6 баллов, так что с пенсионной точки зрения быть многодетной матерью может быть и выгодно. Кстати, за год в армии мужчинам тоже начисляют 1,8 балла.

Разобрались с баллами, теперь приступаем к главной формуле расчета пенсии:

Страховая пенсия по старости = Все накопленные баллы * стоимость балла + фиксированная выплата.

Стоимость балла и размер фиксированной выплаты определяются ежегодно и на 2022 г. равны 118 р. и 7 221 р соответственно. Еще можно ее увеличить коэффициентом, уйдя на пенсию позже, но это мы этот вариант рассматривать не будем, потому что ну сколько можно работать.

И самое интересное, примеры!

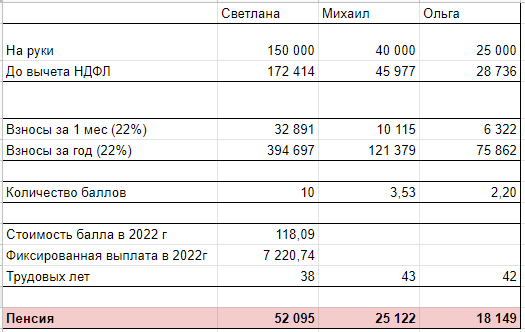

Итак, возьмем троих человек, которые “на руки” получают: Светлана - 150 000 р (выше среднего), Михаил - 40 000 р (средний доход в г. Пермь в 2021 году) и Ольга - 25 000 (ниже среднего). Предположим, что Светлана и Михаил начали трудовую деятельность с 22 лет, а Ольга - с 18 лет. Указанная ЗП не менялась с начала трудовой жизни и до выхода на пенсию (главное - стабильность). Инфляцию тоже учитывать не будем.

Как говорится, читатель сделал выводы.

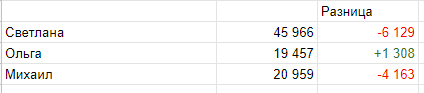

Теперь представим, что Светлана дважды уходила в декрет до 3 лет, Ольга - четырежды до 1,5 лет (демографию надо поднимать!), а Михаил решил 10 лет не работать официально. Как изменилась их пенсия?

Вывод: если у вас нет денег, в декрет можно сходить действительно выгодно, а если еще 5 детей родишь, то можно и на пять лет раньше выйти на пенсию… Остальным не советую. И брать творческие отпуски тоже.

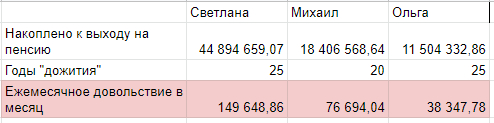

Ну и в завершение посчитаем, сколько наши герои имели бы накоплений, если бы складывали в банк ежемесячную сумму отчислений в ПФР под 5% не снимая процентов. Также предположим, что все наши герои собрались дожить до 85 лет и будут выплачивать себе пенсию из накоплений равными частями:

А еще эти деньги перейдут по наследству детям, если вы скончаетесь раньше, а не осядут в недрах пенсионного фонда... Короче, ПФР,

Самая мякотка в том, что государство может лихо регулировать размер пенсий, повышая предельный доход (так зарабатывается меньше баллов), не индексируя стоимость балла и фиксированной выплаты на размер инфляции или вообще меняя правила игры (как было совсем недавно с накопительной частью).

Кстати, сколько накоплено баллов и лет стажа можно посмотреть на госуслугах: Справки и выписки > Извещение о состоянии лицевого счета в ПФР. Там же можно проследить, весь ли стаж учтен и не “забыл” ли работодатель вас оформить.

На этом все, спасибо за то, что дочитали. Если я где-то ошиблась - поправьте, пожалуйста. Всем высоких доходов и долгих лет жизни (желательно, не только на государственную пенсию)!