Личный финансовый план. Займемся подсчетами

Сегодня тот самый день, когда карета превратится в тыкву. В смысле - наоборот. Пока, после расчета бюджета, у нас есть какие-то 10-20 тысяч рублей в месяц, которые мы может быть можем откладывать, но совершенно нет мотивации это делать, потому что не понятно, каким образом 10 тысяч в месяц помогут мне купить квартиру за 5-7 млн или отложить 10-15 млн на пенсию, чтобы жить на проценты с них.

Берем свои вводные условия.

Например, с зарплаты 50 тысяч в месяц я могу откладывать 10, потому что хочу через 10 лет купить 2-комнатную квартиру в спальном районе Москвы (текущая цена - 5 млн рублей).

И на первый взгляд кажется, что цель из разряда недостижимых: 10 тысяч в месяц за 10 лет превратятся в 1.2 млн, а на квартиру нужно 5. Все понятно, расходимся.

А зря.

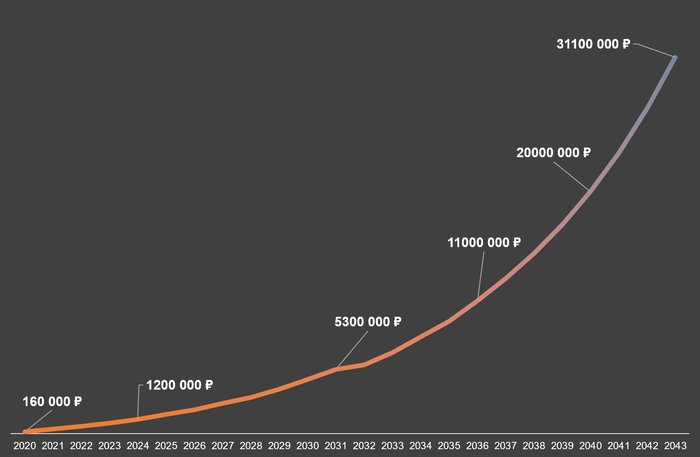

Вот график. Расчеты сделаны исходя из следующих условий:

- откладываем 10 тысяч в месяц - 120 тысяч в год;

- инвестируем отложенное в начале следующего года (в реальности доходность будет побольше, потому что обычно инвестируем каждый месяц и "январские" деньги работают целый год);

- дополнительно получаем социальные и инвестиционные налоговые вычеты (социальные - от лечения и обучения, а инвестиционные - путем инвестиций этих 120 тысяч на специальный счет ИИС, который дает возможность вернуть 13% от ежегодного взноса на этот счет в виде налогового вычета);

- все средства инвестируем под одну и ту же ставку 15% годовых (актуальная ставка для инструментов рационального инвестиционного профиля);

- начинаем с 1 сентября 2020 года.

Итого.

Первый миллион у нас на счете в 2024 году. За 5 млн капитал перевалит в 2032 (можете покупать квартиру), десятку возьмем в 2036, а через 20 лет на счете будет 20 млн.

Чтобы не быть голословной - даю файл, с помощью которого все это можно посчитать (скачать xls с Яндекс.Диска)

(надеюсь, ссылку не удалят - там просто xls, никакого продакт-плейсмента)

На первой странице можно поменять в самом верху годовую доходность (если вы более консервативны или более агрессивны) и сумму годового взноса - на все остальные страницы это растиражируется автоматически). Там дана разбивка до 2031 года, но если вам нужно посчитать дальше - просто поставьте накопленную в 2031 году сумму в раздел "начальная сумма" листа 2020 - и оно посчитается еще на 11 лет.

Там еще внизу каждой страницы есть графа "реализация цели". В идеале нужно взять свой список целей, посчитать накопления, поиграть с доходностью, а потом в каждый год, на который у вас цель есть, сумму на ее покупку вычесть, как будто вы эти деньги сняли и потратили. И посмотреть, можно ли достигнуть следующей.

В результате появится понимание, какие цели достижимы, какие - нет, а главное исчезнут иллюзии, что "чего там дадут эти 10 отложенных в месяц тыщ".

Да, первую цель - тот самый резервный фонд, тоже сразу вычитайте, как только он накопится. Он лежит отдельно, инвестируется в самые ликвидные инструменты и в общем приумножении основного капитала не участвует.

С финансовым планированием почти закончили. Завтра еще расскажу варианты действий, если какая-то цель оказывается недостижимой с первого раза.

(в том числе про кредиты)