Пенсионная система США. Часть 2

Часть 1 https://pikabu.ru/story/pensionnaya_sistema_ssha_6130712

Ответы к части 1 https://pikabu.ru/story/pensionnaya_sistema_ssha_chast_1_otv...

Ну что-же, пора рассмотреть вторую составляющую доходов американского пенсионера – накопительные счета. Подчеркну, что откладывать ли на них – это дело добровольное. Но большинство финансовых консультантов вам скажут, что для того чтобы поддерживать при выходе на пенсию тот же уровень жизни, вам нужно сохранить как минимум 80% доходов (а лучше 100). А это без дополнительных накоплений невозможно.

Казалось бы, откладывай себе деньги в банк или покупай акции, бонды, а потом живи на них на пенсии. Зачем нужны специальные счета? Главное их преимущество – экономия на налогах. Все описанные ниже счета делятся на 2 типа по их отношению к налогам: обычные и Roth. Перечисляя деньги на обычные счета, вы не платите с них налоги пока копите. Налоги платятся только при снятии со счета. С Roth счетами все наоборот. Вы вносите средства на счет после того как уже заплатили налог, но зато когда начинаете использовать их на пенсии, все что положили плюс то что наросло - на 100% ваше. А за 25-30 лет вложенное может вырасти в 2-3-4 раза. Так какой же вариант выбрать? Первый выгоднее для тех, кто ожидает падение доходов на пенсии и, следовательно, уменьшение налогов по прогрессивной шкале. Сторонники второго считают, что через 20-30 лет ставки налогов увеличатся и их выгоднее заплатить сейчас, особенно при Трампе.

Еще пенсионные счета делятся на спонсируемые работодателем и индивидуальные.

Не на каждой работе предлагается первый тип счетов. Он есть у всех гос. компаний и организаций, но менее чем у половины частных (мелкие, до 10 человек, обычно его не имеют). Называют их 401k, 403b, 457 – в честь одноименных статей налогового кодекса США внесённых в законодательство в 80-х годах, с целью предоставить гражданам больше возможностей скопить средства на свою старость. Т.к. при использовании счетов налог недоплачивается, то государство ограничивает размер взносов. В этом году он $18500, плюс $6000, для тех, кто старше 50. Половина компаний добавляет к вашему счету столько же, сколько и вы (это называется match). Правда с ограничениями: 40% компаний добавит до 6% от зарплаты и только 10% компаний добавят больше. Т.е. если вы получаете $50000 в год и решили откладывать 6% ($3000), компания добавит еще $3000. Так что первый совет консультантов – если работодатель делает match, то обязательно используйте, т.к. это – free money.

Если ваша участь- работа в маленькой фирме или вы работаете на себя, то вам остается только индивидуальный план (IRA или Roth IRA). Вы сами его открываете в банке или финансовой компании. Годовой лимит $5500, плюс $1000, для тех, кто старше 50.

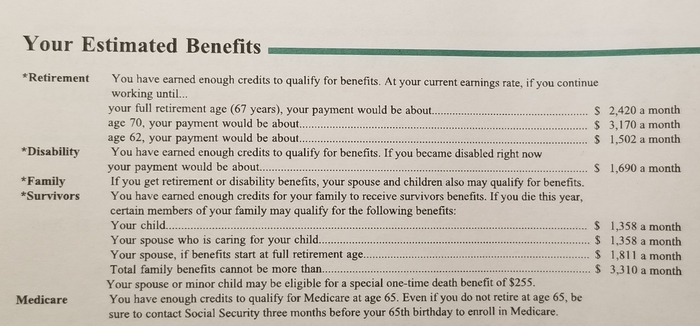

Сколько нужно накопить до пенсии? Обычно идеальной целью считается $1 млн. Реально ли это? Да. Чтобы в этом году иметь миллион на счету, нужно было в течение 25-30 лет (в зависимости от ваших инвестиционных решений) откладывать максимально разрешенную для 401к сумму, а именно это советуют все консультанты. Все ли так делают? Конечно, нет. По данным фин.компании Fidelity, средний пенсионный счет их клиентов старше 65 лет - $167000, у клиентов компании Vanguard - $200000.

Для более индивидуального расчета необходимой суммы применяют другой способ. Если вы родились в этой стране и откладывате с молодости (не наш с вами случай), то 35 лет вы должны иметь 2 своих годовых дохода, в 45 - 4 дохода, в 55 - 6 и в 65 - 8 доходов.В этом случае вы не заметите падения уровня жизни на пенсии.

Как выбрать, куда инвестировать средства? Выбор очень большой. Бонды, наборы акций крупных,средних,мелких компаний, европейские, развивающие рынки, биржевые индексы, наличные. Меняются только пропорции между ними в зависимости от того хотите вы рисковать или согласны на меньший но надежный доход. Для тех, кто не хочет во все это вникать, существует удобный вариант - фонды целевой даты. Например, если вы собираетесь выйти на пенсию в 2035, выбираете Фонд 2035. Такие фонды меняют свои вложения в зависимости от того, как далеко вам до пенсии. Если у вас впереди 30-35 лет, то значительная часть средств вкладывается в высокодоходные, но рискованные активы, на которых можно заработать 20% в год, но есть риск, что часть средств вы потеряете. Т.к. у вас впереди еще много лет, то они успеют восстановятся, даже если вам сначала не повезет. Со временем фонд избавляется от них, переходит к средним, а затем низкодоходным, но надежным активам. Чтобы , даже если прямо перед вашей пенсией произойдет обвал, вы остались при своих.

Как пользоваться счетом? Если вы захотели снять деньги до достижения 59.5 лет, с вас возьмут 10% штрафа, кроме случаев острой необходимости, таких, как покупка первого дома, плата за учебу, серьезная болезнь. Но в любом случае нужно заплатить налог, если это не Roth счет. После 59.5 лет можно с деньгами можно делать что хотите - снять всю сумму, получать раз в месяц или не трогать совсем и продолжать откладывать. Существует общепринятое "правило 4%". Если каждый год снимать 4% от суммы на счету на момент выхода на пенсию, то вам хватит накопленного на 30 лет. Не знаю как вам, но по- моему, при пенсионном возрасте даже 65, это слишком оптимистично.

Интересно, что правительство не хочет, чтобы вы просто сидели и любовались на свой миллион :) , и штрафует тех, кто не пользуется накоплениями после 70,5 лет. Например, 71-летний обязан снять за год не менее 4% остатка на счете, 80-летний - 6%, 90-летний 11%.

Что случится с неиспользованными пенсионером деньгами после его смерти? Ничего. Поскольку это были его личные накопления, то, как и другие его средства и недвижимость, они перейдут к наследникам.

Ну, и в заключении, если интересно, немного из личного опыта. Сразу оговорюсь, что он не типичен для американца. Во-первых, я приехал сюда в 40 лет. Во- вторых, счета открыл в 50. В-третьих, у меня на работе есть возможность участвовать в двух программах-401к и 457. И в-четвертых, последние годы я откладываю в обе, и по-максимуму, т.е. в этом году - $49000. Почему 10 лет не откладывал? У меня будет пенсия от работодателя (о которой поговорим в следующий раз) и я считал, что двух пенсий будет достаточно (да и сейчас так считаю). Но, со временем, с ростом дохода, увеличивалась сумма на банковских счетах. С этих денег у меня уже брали налоги, когда получал зарплату, а потом я платил налоги с процентов. И я решил, что лучше я буду их откладывать на пенсию, тем более, банк дает 1%, а маркет 8-10%. Не слишком ли много я откладываю? Наверное, я перестраховываюсь. Но кто может знать свое будующее? Так что, буду продолжать пока это не требует от меня особых жертв. Теоретически, с такими темпами и с 5% доходностью заветное круглое число может появится через 9 лет, на несколько лет раньше моего пенсионного возраста. Так что вряд ли я буду его дожидаться.

В следующий раз поговорим о третьей (все более редкой) части доходов пенсионера - пенсии от работодателя. Пока!