Отчет Фосагро за 1 полугодие 2024: инвестируем в грядки

Фосагро довольно сильно отчиталась за 1 полугодие 2024 года, но котировки всё ещё не очухались. Почему так происходит? Давайте разбираться вместе.

Сначала операционные результаты деятельности.

За 1 полугодие 2024 года производство агрохимической продукции выросло на 3,6% к уровню прошлого года и составило 5,9 млн тонн. Основной прирост пришелся на увеличение производства фосфорных удобрений и кормовых фосфатов на 4,7% — до 4,4 млн тонн.

Как я уже много раз писал: в Фосагро мне нравится именно тот фактор, что компания увеличивает свои производственные показатели на любом рынке и при любых ценах на удобрения. Поэтому кривая прибыли компании выглядит как спираль: каждый последующий спад прибыли приносит инвесторам гораздо больше денег, чем предыдущий. Иногда даже получается так, что «спад» оказывается в деньгах прибыльнее, чем предыдущий виток.

Так, Фосагро рапортует, что производство основных сырьевых ресурсов за 1 полугодие 2024 года выросло на 1,9% к уровню прошлого года в основном благодаря росту выпуска фосфорной и серной кислот на 3,9% и 3,2%, соответственно.

Выросли и продажи: компания продала 6,1 млн тонн продукции, что на 9,3% больше год к году. Фосагро увеличила поставки на внутренний рынок на 7,1% – до 1,74 млн т. Плюс на 74% до 0,3 млн тонн увеличены поставки удобрений в страны Африки. В перспективе 5 лет ФосАгро рассчитывает нарастить поставки в этот регион ещё в 2 раза.

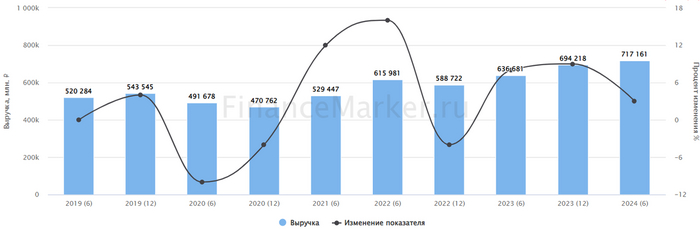

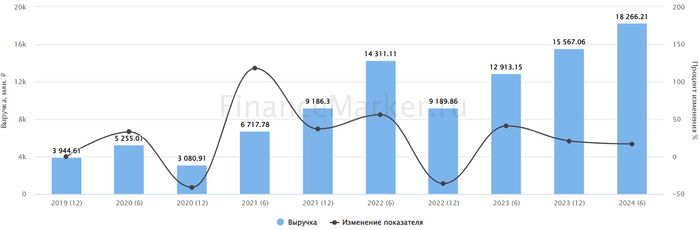

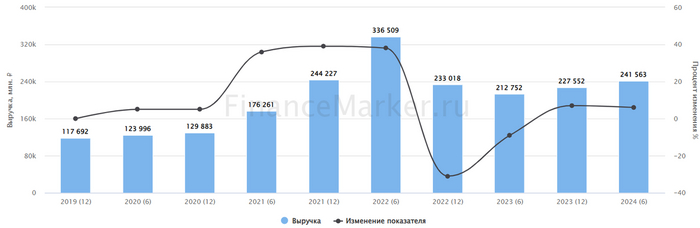

В результате, естественно, выросла выручка компании: 241,6 млрд рублей, увеличившись на 13,5% г/г.

Источник: ФинансМаркер. Динамика выручки Фосагро

Компания по-прежнему продолжает масштабные капиталовложения, которые в будущем также отразятся ростом выручки. Компания планирует в будущем году нарастить выпуск продукции минимум на 5%.

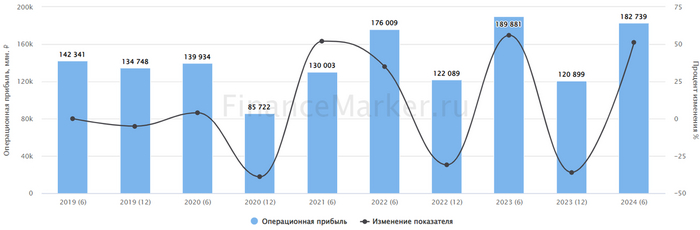

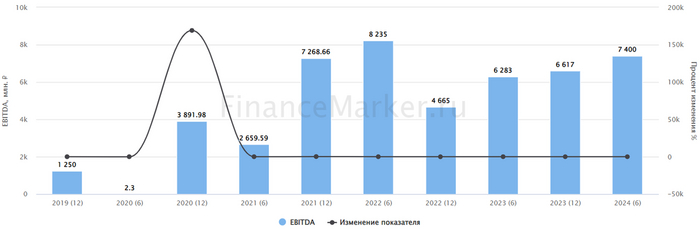

Скорректированная EBITDA же снизилась – на 7,2% до 76,9 млрд рублей. Компания отмечает, что это связано с более низкими ценами реализации удобрений на мировых рынках и ростом себестоимости на фоне уплаты введенных с 2023 года экспортных пошлин.

Источник: ФинансМаркер. Динамика EBITDA Фосагро

Т.е. компания продолжает находиться в нижней части цикла, в результате чего операционные показатели продолжают страдать.

Но! Несмотря на это, с FCF и чистой прибылью всё пучком. Так, FCF за 1 полугодие 2024 года составил 26,6 млрд рублей – в основном за счет роста показателя за 2 квартал до 24,8 млрд рублей. И это несмотря на увеличение капитальных вложений за квартал до 20,6 млрд рублей в рамках реализации объявленного годового инвестиционного плана.

По сравнению с 1 полугодием 2023 года – не очень, но рост по сравнению со 2 полугодием 2023 года – впечатляет.

Источник: ФинансМаркер. Динамика FCF Фосагро

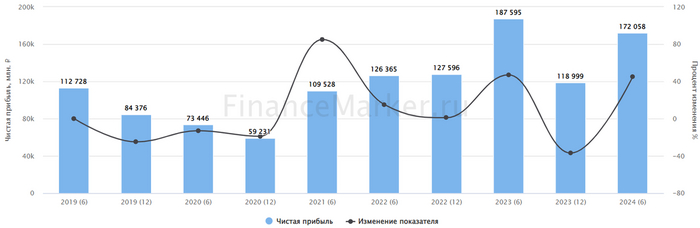

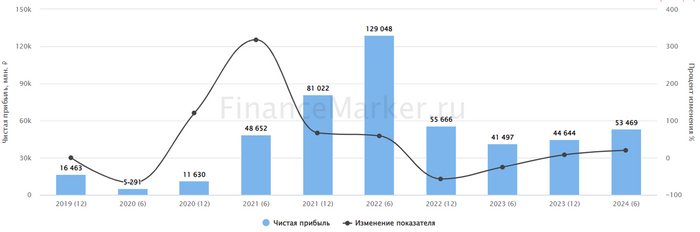

Чистая прибыль увеличилась на 28,9% до 53,4 млрд рублей. Правда, скорректированная прибыль, служащая базой для дивидендов, за счёт курсовых разниц упала на 27,1%. Думаю, что во 2 полугодии 2024 года мы увидим рост скорректированной прибыли, т.к. рубль ослабевает.

Источник: ФинансМаркер. Динамика чистой прибыли Фосагро

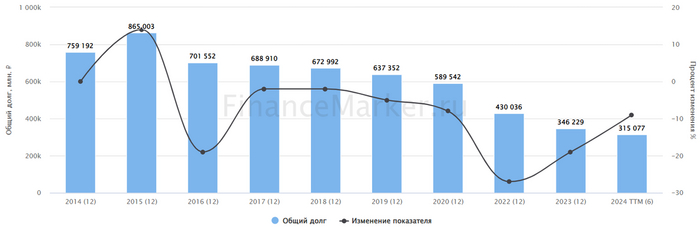

Чистый долг снизился до 217,3 млрд рублей, но показатель чистый долг / EBITDA вырос до 1,34, отражая падение ебитды.

Компания уже рекомендовала дивиденды по итогам 1 полугодия 2024 года – всего 117 рублей на акцию. Маловато (около 2,2% дивдоходности), но в условиях просадки – это хороший показатель. Будущие перспективы выглядят очень неплохими.

Фосагро находится на дне цикла – и как любую цикличную компанию, её стоит покупать по текущем ценам.

А что вы думаете о Фосагро? Напишите в комментариях и не забудьте подписаться на канал!

P.S. Друзья, я веду свой блог на разных площадках. Ссылка на телеграм канал и сайт есть в шапке профиля.

Повторю их для Вашего удобства:

Моя телега здесь

Сайт здесь

Дзен здесь