Новости инвестиций и фондовой биржи

У меня есть телеграм-канал за которым следят уже больше 27 тыс. подписчиков: https://t.me/+8Ff8KAGiMbo5NGEy

Разборы компаний, прогнозы, а также личный опыт моих первых начинаний есть на моем сайте: alfainvestor.ru

Во-первых, компания после завершения редомициляции обещала выплатить «особый дивиденд» в размере 640-700 рублей (от 32 до 35 млрд рублей) – я так понимаю, из нераспределённой прибыли. Учитывая, что стоимость расписок HeadHunter на Мосбирже по итогам последнего дня торгов 9 августа составила 3908 рублей, дивидендная доходность инвесторов составит 18% годовых.

После компания будет придерживаться дивидендной политики, включающей распределение от 60 до 100% скорректированной чистой прибыли ежегодно. При этом менеджмент подтвердил намерение выплачивать акционерам все денежные средства, которые не используются для финансирования текущей деятельности и долгосрочного развития.

Источник: СмартЛаб. История дивидендных выплат HH

Во-вторых, объявлена программа байбека (обратного выкупа акций) на 10 млрд рублей. Это должно подстегнуть котировки наверх. Хоть размер выкупа и небольшой, и растянут на 12 месяцев – это всё равно плюс в долгосрочной перспективе.

Напомню, что старт торгов акций Хэдхантера был 26 сентября. А расписки будут делистингованы 30 сентября. Обмен автоматический – никуда ничего писать и подавать не нужно.

В комментариях был вопрос: не вызовет ли это навес в котировках и снижение цен? На самом деле, я не знаю. Зависит от количества нерезидентов в бумаге, которые захотят слиться. По оценке Совкомбанка, количество нерезов в акциях ХХ около 20%. Это не слишком большой навес. Который, возможно, будет компенсирован положительными новостями.

Возможно, руководство именно с этой целью опубликовала свои планы по дивидендам и байбеку – чтобы удержать котировки от слива.

Но даже если мы увидим сильное давление продавцов – ничего страшного. Я оцениваю справедливую стоимость акций минимум в 5000 рублей, поэтому, чем дешевле нам её дадут купить – тем лучше.

Источник: TradingView. Динамика акций Хэдхантер

Фундаментально Хэдхантер очень сильная компания, которая сейчас в условиях дефицита на рынке труда укрепляет свои позиции как главный рекрутинговый ресурс на территории СНГ. И вряд ли его на монопольное положение кто-то покусится. Даже Яндекс.

Поэтому я смотрю на Хэдхантер положительно. Даже если котировки упадут под навесом продаж – они быстро вернутся на прежний уровень и пойдут вверх, повторив кейс того же Яндекса. Так что бояться потерь не нужно. Напротив, я бы призывал вас присмотреться к компании пристальней.

Хэдхантер есть в моём долгосрочном портфеле, я активно набирал его после новостей о старте редомициляции. Планирую увеличивать долю.

А вы что думаете о компании? Напишите в комментариях!

P.S. Друзья, я веду свой блог на разных площадках. Ссылка на телеграм канал и сайт есть в шапке профиля.

Евротранс – парадоксальная компания. Очень дорого продавшись на IPO, она закономерно начала падать к справедливому значению. Но достигнув его, акция продолжила падение. При этом финансовые показатели компании растут, причём даже с опережением плана. Что тут не так?

Давайте разбираться.

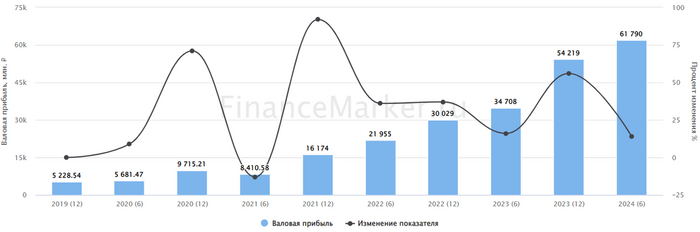

Евротранс очень сильно отчитался за 1 полугодие 2024 года. Выручка выросла аж на 61% до 81,3 млрд рублей, операционная прибыль – на 59% до 7,3 млрд рублей, скорр. EBITDA – на 63% до 7,9.

Чистая прибыль тоже не подкачала: рост на 51% до 3,8 млрд рублей.

Источник: ФинансМаркер. Динамика чистой прибыли Евротранса

Тем не менее, с пика стоимости акции в моменте падали на 70%, но сейчас на суперположительном отчёте и новостях о дивидендах взлетели более чем на 30%. Но обоснован ли такой оптимизм и почему акции так долго сливали?

Источник: TradingView. Динамика акций Евротранса

Сначала отмечу первую странность, которая в принципе и так бросается в глаза: с чего такой резкий рост? Количество заправок увеличилось всего на 2 штуки – причина явно не в этом.

Я заглянул в презентацию – может быть, изменилась структура выручки? Да нет. По-прежнему, 71,6% выручки – оптовые продажи, 23,8% – розничные (на заправках), 4,2% - сопутка (еда на заправках), остальное (0,4%) – электропроект. В прошлом полугодии плюс-минус такие же значения, но не было электропроекта. Я не думаю, что он дал такую прибавку к выручке.

Очевидно, что на рост показателей повлияли сильное подорожание топлива (т.е. акции Евротранса являются защитой от инфляции), а также рост объёмов сбыта: например, в 2023 году общий объём оптовых продаж составил 1929,3 млн литров, а за 1 полугодие 2024 – уже 1154.

Данных по розничным продажам нет, но я уверен, что там сопоставимые цифры.

Таким образом, компания последовательно выполняет заявленную при IPO цель по удвоению финансовых показателей год от года. И высокая инфляция (т.е. удорожание топлива) идёт ей только на пользу.

Из минусов: у компании по-прежнему отрицательный денежный поток. Минусовым его делает большой объём оборотного капитала. Евротранс с точки зрения бизнеса по сути тот же ритейл, что Х5 или Магнит – закупает топливо дешевле и перепродаёт дороже. Поэтому оборотка очень важна.

Источник: ФинансМаркер. Динамика FCF Евротранса

Но большой рост оборотки чреват ростом долга, ведь прежде, чем что-то купить, Евротрансу приходится добыть деньги – а берутся они, правильно, в банке. У компании одобрена кредитная линия объёмом 4,4 млрд рублей под плавающую ставку (кс + 3,35 п.п.).

Но это не такая большая проблема, как лизинг (а большая часть заправок Евротранса оформлена именно в лизинг) – его размер в Газпромбанке составляет 18 млрд рублей, и он также взят под плавающую ставку (кс + 3 п.п.), т.е. чем выше ключевая ставка – тем дороже становится обслуживание долга.

Тем не менее, Евротранс слезает с кредитной «иглы», постепенно сокращая долг с плавающей ставкой (объём кредитов упал за 3 года с 7,7 до 4,4 млрд рублей), а также лизинг, выкупая объекты на себя (объём лизинговых платежей упал с 21,7 до 18 млрд рублей).

Но взамен Евротранс активно занимает на долговом рынке, выпуская всё новые облигационные займы. Их объём за 3 года вырос с 0,765 до 14,3 млрд рублей. Там процентная ставка всего 13,5%, так что это выгодно. Но денежных средств для покрытия всех обязательств у Евротранса пока нет – на счетах накоплено всего 192 млн рублей, да и те будут разбарыжены дивидендами. Т.е. Евротранс неизбежно пойдёт набирать ещё облигаций – и уже не под такую вкусную ставку, как раньше.

За 1 квартал Еврик уже заплатил 2,5 рублей. Менеджмент прогнозирует 4,32 рубля за 2 квартал и 8-10 рублей за 3 квартал. И дополнительные дивиденды по итогам года – 15 рублей.

Если сложить всё вместе, получается 27-28 рублей как минимум. При цене в 147 рублей это больше 18% дивдоходности! Выглядит очень интересно!

Так почему акции ранее сливались?

Я нашёл довольно убедительный ответ для себя. Если помните – Евротранс продавал акции перед IPO прямо на заправках своим клиентам. Официальных данных, сколько продано акций нет, но один инсайдер, которому я доверяю и который имеет непосредственное отношение к компании, отмечает, что на заправках продано почти 40% всего free-float.

И эти покупатели – отнюдь не профессиональные инвесторы! Большая их часть даже не имела брокерских счетов на момент покупки. И Евротранс была и остаётся единственной акцией в их портфеле.

Когда начались торги эти люди, естественно, начали радоваться, когда акция пошла наверх. Но когда в январе котировки резко обрушились, они начали, естественно, продавать. И чем ниже падала акция, тем сильнее было падение. Если посмотрите на график, заметите, что после прохождения психологической отметки в 220 рублей (примерно по такой цене закрылся Евротранс в первый день IPO) мы видим вообще огромное падение с многочисленными гэпами – т.е. среди акционеров началась настоящая паника.

И если мы с вами находимся на рынке и более-менее погружены в контекст, то условный водитель Вася из Подмосковья видит, что его купленная на заправке акция с максимумов сложилась в 2 раза, а потом пошла ещё ниже – и что он делает? Правильно, продаёт, чтобы сохранить хоть что-то. А потом удаляет брокерское приложение навсегда, т.к. это «всё обман».

Собственно, сейчас изначальных акционеров (купивших акции на заправке и на IPO, без учёта владельцев компании) осталось меньше 30%, т.е. состав миноритариев обновился почти полностью. И вот сейчас котировки Евротранса, я надеюсь, начнут вести себя чуть более предсказуемо – в бумаги пришли более профессиональные инвесторы, а случайные люди будут практически вымыты. Это и называется растущей эффективностью рынка.

Т.е. до этого в акциях Евротранса была явная неэффективность, и ей можно было пользоваться. Сейчас такими неэффективностями будет пользоваться сложнее.

Что дальше?

В 2026 году Евротранс планирует достичь 70 млрд рублей выручки, в 2023 – 120. Прибыль, соответственно – 9,1 и 14,5. Неплохие показатели.

С учётом этого – справедливая цена Евротранса находится в районе 220-250 рублей. Ну а пока она её не достигла – можно, в принципе, покупать. Надеюсь, теперь мы увидим обоснованный рост.

А что вы думаете о Евротрансе? Пишите в комментариях!

P.S. Друзья, я веду свой блог на разных площадках. Ссылка на телеграм канал и сайт есть в шапке профиля.

1 октября на IPO выходит Аренадата – ведущая российская компания, занимающаяся разработкой продуктов для управления и обработки баз данных (в том числе СУБД), Компания работает во всех ключевых сегментах рынка и занимает лидирующие позиции по количеству коммерческих внедрений. Посмотрим, что под капотом и стоит ли участвовать в IPO.

Чем занимается Аренадата

Компания создана в 2016 году. В группу входят компании Аренадата Софтвер, Пикодата, Клин Дейта, ДатаКаталог и Тера Интегро. Генеральный директор с 2023 года — Максим Пустовой (бывший CEO Позитива).

На рынке аналитических СУБД компания занимает долю в 20%, на рынке СУБД, предназначенных для хранения и обработки слабоструктурированных и неструктурированных данных – 37%. А ещё – 1 место в сегменте средств загрузки данных и 2 место – в сегменте средств управления данными.

В сентябре 2023 года заняла 1 место в мире по вкладу в развитие ядра проекта с открытым кодом Greenplum (2 место – за Alibaba).

В числе крупнейших клиентов Аренадаты – Росбанк, Ак Барс Банк, Магнит, Х5, Газпром нефть, Ростелеком, транспортные компании, а также ФНС России, Счётная палата и Департамент информационных технологий Москвы. На конец июня 2024 года клиентская база компании насчитывала 115 заказчиков.

В общем, серьёзная контора.

По оценке Т-Инвестиции, следующие пять лет российский рынок ПО для работы с данными будет расти в среднем на 32% в год. А по прогнозам Центра стратегических разработок (ЦСР), к 2030 году доля отечественных решений на этом рынке превысит 98% (в 2021-м она достигала всего 36%). Таким образом, Аренадата работает на растущем рынке и при этом является бенефициаром ухода зарубежных вендоров.

Также компания планирует начать экспансию на рынки СНГ, Ближнего Востока, Северной Африки и Турции. Ёмкость этих рынков оценивается в 976 млн долларов с ростом до 2,3 млрд в течение 5 лет.

Финансы

69% выручки компании приносит продажа лицензий на ПО, 13% – консалтинг и внедрение, 11% – техническая поддержка, 5% − подписки. 73% клиентов покупают вечную лицензию. За счёт этого удерживаемость клиентов составляет 98%.

Динамика выручки:

Источник: составлено автором по данным компании

По прогнозам компании, в 2025 году выручка составит 8,996 млрд рублей, в 2026 – 13,9. Рост – около 50% г/г. Амбициозно, но вполне возможно.

Отмечу ещё также сезонность выручки: как и у многих IT-компаний, работающих с крупными и государственными клиентами, пик выручки приходится на 4 квартал, когда обновляются или закупаются новые лицензии при расходовании оставшегося бюджета на год.

81% операционных расходов составляют расходы на персонал. Текущий штат компании – 436 человек, из которых 72% - IT-специалисты, 50 человек – отдел продаж. Компания планирует увеличивать штат примерно на 30% в год.

Как видим, основные затраты компании – зарплаты. А они явно будут расти меньшими темпами, чем прогнозируемый рост выручки. Таким образом, велика вероятность, что маржинальность компании со временем будет только расти.

Но нужно учитывать, что у Аренадаты в будущем появятся большие маркетинговые расходы (мы проходили это с Позитивом), когда закончится насыщение рынка и начнётся конкурентная борьба.

Также не скидываем со счетов проведение M&A сделок, которые тоже продавят чистую прибыль. Ну и капитальные расходы – приобретение лицензий, оборудования, обучение персонала и т.д. Поэтому, естественно, операционная маржа продолжит расти, а вот чистая маржинальность – не обязательно.

В настоящий момент рент. по операционной прибыли без учёта амортизации колеблется в пределах 36-45%.

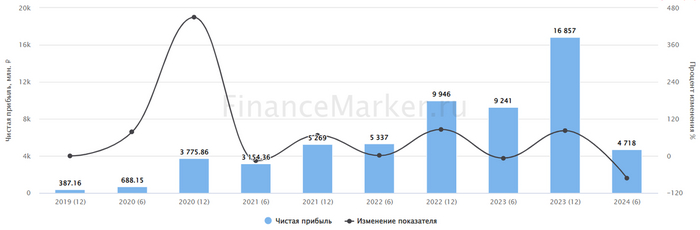

Чистая прибыль растёт двузначными темпами:

Источник: составлено автором по данным компании

По прогнозам, в 2025 году Аренадата заработает 2,837 млрд рублей ЧП, в 2026 – 4,651. Рентабельность по чистой прибыли прогнозируется на уровне не ниже 30%.

Долговая нагрузка

У компании крайне низкий долг. Отношение чистый долг/OIBDA ниже 0,1. Займы носят краткосрочный сезонный характер. На конец года компания планирует полностью избавиться от долгов.

Дивиденды

Компания планирует платить дивиденды не реже 1 раза в год в размере не менее 50% от скорректированной чистой прибыли при сохранении долговой нагрузки (чистый долг/OIBDA) ниже 2. Ранее Аренадата платила дивиденды всего 1 раз в размере 65% прибыли.

Параметры IPO

Компания планирует разместить около 15% всех акций, т.е. 28 млн штук. Ценовой коридор – 85-95 рублей. Но уже есть информация, что книга заявок переподписана по верхней границе, поэтому за базу буду считать цену в 95 рублей. Капитализация компании составит порядка 19 млрд рублей.

Сбор заявок продлится до 30 сентября, а уже 1 октября запустятся торги под говорящим тикером DATA.

Размещение пройдёт по схеме cash-out, т.е. деньги пойдут в карман основателей. С одной стороны, предпочтительнее, чтобы деньги в итоге уходили в компанию. С другой – Аренадата прекрасно развивается на свои и лишние финансы ей, в принципе, ни к чему.

Ещё отмечу, что до выхода на биржу компания формировала пул квазиказначейских акций. Их будут использовать для консолидации дочерних компаний внутри группы. На эти цели выделено 11,65% акций.

Также действует программа мотивации сотрудников – на данную инициативу выделяют 2,35% акций.

Кстати, важный момент: подать можно не более 10 заявок (совокупно у всех брокеров), иначе аллокации не будет.

Оценка стоимости

Если сравнивать с основными конкурентами – Позитив, Астра, Ива, Диасофт (хотя эти компании работают немного в другой, специфической отрасли), то Аренадата выглядит привлекательно:

Источник: составлено автором

Если считать форвардные мультипликаторы, то ещё интересней.

По методу дисконтирования денежных потоков капитализация компании должна быть в районе 42-46 млрд рублей (а на IPO будет 19 млрд), т.е. справедливая цена акции более чем в 2,2 выше текущего значения.

С точки зрения дивидендов оценивать компанию смысла нет, т.к. это растущая компания с традиционно небольшой дивдоходностью. Но в целом дивиденды могут дать 5-6% годовых к цене IPO, что неплохо.

Но я думаю, что цена акции при удачном сценарии уже в течение 1-2 месяцев уйдёт куда-нибудь к 200 рублям, и дивдоходность значительно снизится.

Риски

Чтобы всё выглядело не так уж и радужно, выделю ключевые риски:

1) рост конкуренции и насыщение рынка (с этим сейчас, например, столкнулась Астра)

2) окончание господдержки – это рост налогов

3) неконтролируемый рост издержек – это может случиться при излишне агрессивном расширении

4) нехватка IT-специалистов – это замедлит развитие компании и приведёт к росту ФОТ в борьбе за ценных сотрудников

5) возвращение зарубежных игроков

6) снижение спроса на фоне ухудшения макроэкономической ситуации

Вывод

В целом – очень интересное IPO, одно из немногих, которые у меня вызывают желание принять участие. Поэтому участвую. В публичный портфель подал заявку на 20 тысяч рублей – посмотрим, какая будет аллокация.

А что думаете вы про Аренадату? Не забудьте поставить лайк за обзор и написать в комментариях, участвуете ли и на какую сумму?

P.S. Друзья, я веду свой блог на разных площадках. Ссылка на телеграм канал и сайт есть в шапке профиля.

Давайте посмотрим, какие компании и сколько заплатят дивидендов в октябре этого года (если их утвердят). И стоит ли покупать акции под дивиденды.

АКБ Авангард – 34,7 рублей (здесь и далее дивдоходность на момент написания статьи – 4,54%)

Банк заплатит дивиденды за 1 полугодие 2024 года. Это далеко не первые дивиденды банка, более-менее регулярно он выплачивает дивы с 2018 года. Но размер выплат непредсказуем, а историческая дивдоходность очень маленькая – в районе 6-8% годовых. Это было малоинтересно и в эпоху низких ставок, а сейчас – тем более.

Дата отсечки – 1 октября.

Источник: TradingView. Динамика акций Банка Авангард

ТНС Кубань Энерго – 20,146 (4,57%)

На мой взгляд, малоинтересная история. Акция малоликвидная, годовая доходность – очень низкая, выплаты нестабильные и непредсказуемые. Более менее нормальные дивиденды в последний раз были в 2011-2012 году. Но если вдруг надо – отсечка 3 октября.

Источник: TradingView. Динамика акций ТНС Кубань Энерго

Инарктика – 10 (1,57%)

Очередные квартальные дивиденды от весьма интересной компании. Да, выплаты небольшие, но в кейсе Инарктики главное – рост самого бизнеса. Правда, в связи с падежом рыбы сейчас не совсем понятно, как менеджмент будет добиваться поставленных ранее результатов, да и обещанная динамика дивидендов тоже под вопросом.

В общем, тут на свой страх и риск, но временным падением котировок можно воспользоваться для начала формирования позиции или усреднения, если верите в компанию. Последний день для покупки под дивиденды – 3 октября.

Источник: TradingView. Динамика акций Инарктика

Займер – 12,02 (6,96%)

Дивиденды вроде бы неплохие, но под капотом у компании – рост «плохих» долгов, а также активное затыкание резервов за счёт прибыли, что ставит под сомнения будущие выплаты. Также ужесточение ДКП ведёт к череде банкротств наименее надёжных заёмщиков, которые составляют основу клиентского пула любого МФК, и Займера в том числе. Т.е. у него могут возникнуть серьёзные проблемы с истребованием долгов.

В общем, на мой взгляд, здесь риски не оправдывают текущую дивидендную доходность. Но если вдруг надо – отсечка 3 октября.

Источник: TradingView. Динамика акций Займер

НКХП – 30,43 (3,97%)

Тут тоже малоинтересная история – акция малоликвидная, дивиденды непредсказуемые, дивдоходность крайне мала. Особенно с учётом того, что это полугодовые выплаты + нераспределёнка. Правда, в последние годы финальные дивиденды оказывались в разы выше промежуточных, но я сомневаюсь, что за 2 полугодие 2024 года компания совершит экономическое чудо и выплатит сверхдивиденды своим акционерам.

Отсечка – 4 октября.

Источник: TradingView. Динамика акций НКХП

Делимобиль – 1 (0,42%)

Тут даже комментировать не буду. От щедрот души Делимобиль решил заплатить ажно целый рубль своим акционерам, которым задорого продался на IPO. Едем мимо. Отсечка (а вдруг это важно) – 4 октября.

Источник: TradingView. Динамика акций Делимобиля

Татнефть – 38,2 (6,05% ао, 6,08% ап)

Это вторые по величине квартальные дивиденды в истории компании (больше было только в 2019 году – тогда заплатили 40,11 рублей). На мой взгляд, крайне интересная история, итоговая годовая дивдоходность явно будет выше 15%. Интересно даже по текущим ставкам, а уж в долгосрок набирать по сниженной цене – самый сок. Покупал, покупаю и буду покупать.

Дата отсечки – 7 октября.

Источник: TradingView. Динамика акций Татнефти

Новатэк – 35,5 (3,54%)

Новатэк – больше акция роста, чем дивидендная фишка, но в прошлом году компани побаловала нас резким ростом выплат на фоне сверхприбылей. В этом году, конечно, финансовые результаты оказались слабее + появились проблемы с запуском новых проектов. И текущая цена акции в 1002 рубля мне кажется завышенной. Однако в долгосрочной перспективе идея в Новатэке есть, поэтому при снижении цены буду набирать. И дело тут совсем не в дивидендах.

Дата отсечки – 10 октября.

Источник: TradingView. Динамика акций Новатэк

Селигдар – 4 / 2 рубля (7,18% / 3,59%)

Здесь интрига интриг. СД рекомендовал так-то 4 рубля в качестве полугодовых дивидендов, но на ВОСА будет рассмотрен вариант в 2 рубля. 30 сентября узнаем. А день отсечки – 10 октября.

На самом деле на Селигдар смотрю довольно положительно, из всех золотодобытчиков он интересней всего в моменте (Полиметалл мигрирует, Полюс зарылся в Сухой Лог, Лензолото и Бурятзолото – не про золото, а ЮГК пока разбирается с тяжёлым наследством Петропавловска), хотя и тоже не без изъяна.

На самом деле, если рассматриваете инвестиции в золото – интересней присмотреться не к золотодобытчикам и даже не к фондам на золото, а к золотым облигациям Селигдара. Но это немного другая история.

Источник: TradingView. Динамика акций Селигдар

Новабев – 12,5 (1,81%)

Пусть не пугает абсолютно низкий размер дивиденда – таков его размер после допки. В пересчёте на «старые» акции дивиденд должен быть 100 рублей – не фонтан, но ладно. В целом у Новабев в этом году не складывается с бизнесом: динамика отгрузок замедлилась (особенно в сравнении с эффектом высокой базы прошлых лет), выручка не растёт так, как хотелось бы. А здоровенная часть прибыли уходит на расширение ВинЛаба.

С другой стороны, это похоже на замедление перед рывком, когда компания копит силы, развивается, а потом будет пожинать плоды. Ну и плюс Новабев бенефициар инфляции, поэтому тут рост просто неизбежен. Возможно, именно поэтому котировки весьма устойчивы и сейчас акция стоит очевидно дорого. Но на перспективу по-прежнему интересно. К тому же это квартальные дивиденды, т.е. нас ждут ещё выплаты.

Дата отсечки – 10 октября.

Источник: TradingView. Динамика акций Новабев

Газпромнефть – 51,96 (7,17%)

Тут тоже всё хорошо. Покупал и буду покупать. ГПН – хорошая ростовая компания с отличным менеджментом, дойная корова для Газпрома. По слухам, компанию даже хотят перевести на выплату 100% ЧП дивидендам (ну, а также по слухам, ГПН хотят интегрировать в Газпром и сменить руководство, и вот тогда компания станет малоинтересна). Но пока этого негатива нет, и мы можем наслаждаться прекрасными полугодовыми дивидендами.

При этом, как правило, финальные дивиденды в разы меньше промежуточных, и после выплаты дивов осенью к зиме ГПН падает на 2-3 дивгэпа. Поэтому, если вы рассматриваете покупку в долгосрок, возможно, стоит дождаться отсечки или даже зимы – можно будет взять в долгосрок гораздо дешевле.

Дата отсечки – 11 октября.

Источник: TradingView. Динамика акций Газпромнефти

ММК – 2,494 (5,48%)

Полугодовые дивиденды от одной из «трёх сестёр» - металлургов. В отличие от конкурентов, ММК не обеспечен собственным сырьём на 100% и поэтому терпит больше расходов – и, как следствие, платит более скромные дивы. Но для широкой диверсификации в очень большом портфеле – почему бы и нет?

Отсечка – 16 октября.

Источник: TradingView. Динамика акций ММК

Алроса – 2,49 (4,73%)

Бриллиантовые годы Алросы позади – по крайней мере, пока не снимут санкции и не нормализуется ситуация с огранщиками в Индии. Но впереди – «золотой» период, ведь компания получила лицензию на разработку золотых месторождений! Правда, этому предстоит тяжёлый путь из повышенных капексов и минимальных дивидендов. Поэтому в среднесрок сейчас Алроса малоинтересна. Но у меня она есть и я продавать её не буду. Дождусь определённости с золотодобычей и, возможно, смогу купить ещё дешевле.

Отсечка – 17 октября.

Источник: TradingView. Динамика акций Алроса

Евротранс – 4,32 (2,94%)

Дивиденды Евротранса наконец-то вернули компанию из комы (котировки пошли наверх). Я планирую сегодня заглянуть в отчёт, т.к. ребята говорят, там есть что-то интересное. И после дам свой комментарий.

Отсечка – 17 октября.

Источник: TradingView. Динамика акций Евротранс

Вот такие дивиденды нас ждут в октябре.

Какие компании будете покупать под дивиденды? Напишите в комментариях и не забудьте подписаться на канал!

P.S. Друзья, я веду свой блог на разных площадках. Ссылка на телеграм канал и сайт есть в шапке профиля.

Повышение ставки выше 20% убьёт российскую экономику – с таким громким заголовком недавно опубликовал статью Финам. И в целом я с этим согласен. Ставка выше 20% заставляет бизнес работать на грани окупаемости, и вот почему:

Дорожают кредиты. Да, далеко не каждый бизнес развивается на кредитные деньги, а если кредит и взят – не обязательно под плавающую ставку. Но по статистике, около 45% бизнесменов в течение года прибегают к тому или иному виду кредитования – например, для закрытия кассового разрыва. Около 20% сидят на «кредитной игле», т.е. раз за разом перезанимают деньги. Если все они обанкротятся – это будет сильный удар по экономике.

Увеличивается норма доходности. При ставке 20% проще вложить деньги в банк, чем в бизнес – меньше рисков, но больше доходность. Поэтому предпринимателям в целом становится сложнее привлечь финансирование (не только кредиты), а также нужно показывать чудеса производительности, чтобы расширяться (ведь в расширение бизнеса тоже нужны инвестиции). Следовательно, развитие бизнеса в целом сокращается.

Растут аппетиты сотрудников. Ведь проще положить деньги в банк под 20% и жить как рантье, чем работать «на дядю». Кроме того, работники проще стали относиться к увольнению, особенно, если у них есть сбережения. В результате ЗП (и расходы на взносы и страхование) растут, а это снижает маржинальность бизнеса (да-да, побуду злобным капиталистом).

Дорожает логистика. Даже если сам бизнес не закредитован, он всё равно прибегает к услугам перевозчиков, которые могут быть закредитованы и которые переложат свои издержки на контрагентов.

Увеличивается риск банкротства или просто неплатежа со стороны контрагентов. А это влечёт за собой возникновение дебиторской задолженности, когда услуга оказана или товар поставлен, а оплаты нет. И для закрытия кассового разрыва приходится брать кредит. А кредиты – дорогие (см. п. 1).

Начинаются проблемы со сбытом – затоваривание. Это когда у предпринимателя ничего не покупают. В результате не только падает выручка, но и растут операционные расходы – ведь непроданное добро нужно где-то хранить.

И это только самые очевидные проблемы. Есть и более скрытые, специфические для каждого бизнеса. Например, предпринимателя для экономии в 90% случаях начинают экономить на рекламе, особенно, если рекламное продвижение не лежит в основе бизнеса. И в своей массе сокращение расходов на маркетинг сначала сильно бьёт по рекламным и информационным агентствам, а потом и по самому предпринимателю, ведь его «узнаваемость» снижается, а это влечёт сокращение продаж в долгосрочной перспективе.

Таким образом, в бизнесе всё взаимосвязано. Да, у сильного бизнеса проблемы проявятся в последнюю очередь, но если ставка достигнет 20% и сохранится на достаточно длительное время – то всё посыплется, как костяшки домино.

Что делать в такой ситуации?

Увы, на мой взгляд, мы не можем сделать ничего. ЦБ заложники ситуации – такие же, как и мы. Ведь причина инфляции – не монетарная, т.е. справиться с ней монетарными способами не получится. Т.е. повышение ставки душит бизнес, по сути минимально влияя на инфляцию.

Если начать снижать ставку слишком рано, то это грозит другой проблемой – стагфляцией, когда инфляция резко начнёт расти при замедлении экономического роста. А это чревато развитием гиперинфляции и … 90-е все помнят.

Поэтому, с одной стороны, я понимаю ЦБ: удерживая ставку, они не дают экономике сверзнуться в окончательный ад. С другой стороны, проблема роста инфляции лежит совсем в другой плоскости, и на неё ЦБ повлиять не могут. Вот и приходится из двух зол выбирать меньшее.

Напишите в комментариях, что думаете по этому поводу! Не забудьте поставить лайк и подписаться на канал!

P.S. Друзья, я веду свой блог на разных площадках. Ссылка на телеграм канал и сайт есть в шапке профиля.

Друзья, отвлечёмся от разборов отчётов и погрузимся немного в теорию фундаментального анализа акций.

📈На курсовую стоимость акций влияет множество факторов: фундаментальные показатели, спекулятивная составляющая и ожидания инвесторов. Сейчас на цену акций сильнее всего работают ожидания инвесторов, поэтому на сегодня очень сложно найти акции, стоимость которых не превышала бы справедливую цену компании.

Однако изначально на стоимость акции влияют фундаментальные причины, которые в первую очередь зависят от прибыли компании, ведь акции - это просто способ владения бизнесом. Первым подтверждающим фактором, что на стоимость акции ключевым образом влияет прибыль, является выход новостей.

📰Новости могут быть глобальными, отраслевыми или касающиеся конкретной компании. Если вышедшая новость даёт нам понять, что она повлияет на будущую прибыль компании, то её акции незамедлительно упадут (например, ухудшение долговой ситуации или резкое падение цен на продукцию).

Но прибыль — это не единственный показатель, от которого зависит цена акции. Представим две компании, которые зарабатывают примерно одинаковую прибыль. Акции одной компании активно торгуются на бирже, а акции другой компании, наоборот, очень неликвидные. Почему?

Всё дело в корпоративной этике организации. Первая компания соблюдет стандарты корпоративного управления, права акционеров и вовремя выпускает финансовые отчёты. А вторая компания регулярно нарушает свои стандарты, игнорирует выпуск отчётов и не платит дивиденды. Очевидно, что инвесторы предпочтут акции первой компании.

Как это отражается в цене компании? Мы знаем такой показатель как Р/Е, где Р — это капитализация, а Е — это прибыль компании.

Если акции первой компании пользуются спросом, то и цена (P) на них гораздо выше (а E у обеих компаний, напомню, одинаковый).

Тем самым, срок окупаемости инвестиций у первой компании окажется гораздо выше, чем у второй. И по показателю Р/Е вторая компания будет гораздо привлекательнее, чем первая. Однако инвесторов всё равно привлекает первая компания, они готовы пожертвовать доходностью в пользу снижения рисков.

🖋Но при чём тут ставка дисконтирования? Давайте разберёмся. Упрощённо говоря, СД - это минимальная доходность, которую хотят получить инвесторы, вкладывая деньги в акции.

Под СД можно подразумевать дивидендную доходность, доходность ОФЗ, ставку по депозиту или же просто желаемую для вас доходность (например, вы хотите минимум 10% годовых и через это анализируете портфель). На сегодняшний день проценты по депозитам достигают 20%, а доходности ОФЗ порядка 18,5%. Все это сильно влияет на ставку дисконтирования.

Источник: СмартЛаб. Карта доходности ОФЗ

Влияние СД на акции выражается простой формулой:

Справедливая стоимость акций = прибыль компании / ставка дисконтирования

Таким образом, снижение ставки дисконтирования увеличивает рост стоимости компании. Например, если доходность компании слишком низкая, то лучше положить деньги на банковский депозит, а не принимать всех рисков, которые несут за собой акции.

Глобальный фактор, который влияет на требуемую инвесторами доходность — это уровень процентных ставок в экономике. Если он растёт, то растёт и требуемая инвесторами доходность, и падают цены на акции в целом.

Это мы наблюдаем в течение двух последних лет: до сих пор инвесторы активно открывают депозиты в банках под высокий процент и покупают облигации, даже на короткий срок, и при рынок акций не особо спешит расти (опустим другие внешние факторы).

Конечно есть и другие характеристики, которые влияют на ставку дисконтирования, помимо ключевой ставки.

Это могут быть отраслевые факторы: например, ожидаемая доходность у компаний в ИТ-сфере гораздо выше, чем у компаний, которые занимаются добычей драгоценных металлов.

📝В долгосрочной перспективе именно получаемая прибыль и уровень требуемой инвесторами доходности (ставки дисконтирования) оказывают ключевое влияние на стоимость акций компании.

Если статья понравилась - жду ваших лайков! И не забывайте подписываться на канал!

P.S. Друзья, я веду свой блог на разных площадках. Ссылка на телеграм канал и сайт есть в шапке профиля.

Самолёт опубликовал отчёт за 1 полугодие 2024 года. Учитывая, как сильно он падает в последнее время, заглянуть в отчёт ещё интересней, чтобы понять: насколько обусловлено это падение. И, собственно говоря, в отчёте мы найдём ответ.

Начнём с плюсов. Выручка год к году выросла на рекордные 69% до 170,8 млрд рублей. Это получилось благодаря рекордному росту продаж, а также повышению стоимости за квадратный метр. Т.е. Самолёт стал на операционном уровне бенефициаром удорожания недвижимости.

Источник: ФинансМаркер. Динамика выручки Самолета

EBITDA также выросла на рекордное значение - 62% до 53,5 млрд рублей.

Валовая прибыль за счёт оптимизации расходов выросла ещё быстрее выручки - на 78% до 61,8 млрд рублей.

Источник: ФинансМаркер. Динамика валовой прибыли Самолета

Кажется, что всё отлично: ключевые финансовые показатели растут, но если мы не учитываем контекст, то может заблуждаться.

Чистая прибыль компании рухнула на 49% до 4,7 млрд рублей.

Источник: ФинансМаркер. Динамика чистой прибыли Самолета

Как так получилось, ведь прочие показатели выросли?

Немного напомню, как работают застройщики. Есть такое понятие, как проектное финансирование - это когда будущие владельцы жилья (пайщики - физические или юридические лица) оплачивают стоимость будущих квадратов, но эти деньги поступают не напрямую застройщику, а в банк на отдельный счёт эскроу, где “замораживаются”. А банк выдаёт застройщику кредит на постройку здания. Когда здание сдано, а жильцы заселились - банк переводит деньги с эскроу-счёта застройщику.

Иногда застройщики сразу берут в банке кредит под проектное финансирование, а уже потом начинают искать покупателей жилья - и тогда деньги на эскроу копятся.

Банку это довольно удобно: он выдаёт и ипотеку будущим покупателям жилья, и ещё зарабатывает на застройщике.

Но застройщик на проектном финансировании теряет деньги: ведь чем выше ключевая ставка, тем дороже обходится кредит. Так вот, у Самолёта затраты на обслуживание процентов по кредитному финансированию растут семимильными темпами и уже достигли 39,4 млрд рублей - это 73% ебитды! Чтобы вы понимали: во 2 полугодии 2024 года эти расходы вырастут ещё сильнее!

При этом темпы покупки жилья и выдачи кредитов замедляются. Т.е. затраты на проектное финансирование будут расти, а доходы - сокращаться.

Чистый долг Самолёта, включающий в себя проектное финансирование, уже превысил 2,2 EBITDA - это довольно высокая кредитная нагрузка. И если цены на недвижимость рухнут, то Самолёт может столкнуться с очень серьёзными проблемами.

Ранее я говорил, что покупать надо, когда страшно. С Самолётом сейчас предельно страшно: точку невозврата компания ещё не прошла, но риски огроменные.

С другой стороны, у компании огромные земельный фонд, довольно много построенной, но не проданной недвижимости, поэтому запас прочности есть. Т.е. о каком-то банкротстве на горизонте 1-2 и даже 3 лет мы говорить не можем. А в пределах 2-3 лет ставка однозначно будет снижаться, иначе нас будет ждать такой системный кризис, что о Самолёте мы даже не вспомним.

Когда-то Самолёт был одной из ведущих позиций в моём портфеле, т.к. менеджмент ставил перед собой очень амбициозные цели и последовательно их добивался. Однако сейчас эти планы под сомнением. Но не от того, что у менеджмента корявые пальцы, а из-за внешней коньюнктуры, на которую Самолёт повлиять никак не может.

Поэтому в инвестициях в Самолёт заложены большие риски. Если взять акции сейчас, то можно очень неплохо заработать на восстановлении, т.к. из всех публичных застройщиков у компании наибольшие потенциал и отстроенные бизнес-процессы. Также не стоит забывать о возможном IPO Самолёт плюс и выплате долгожданных дивидендов (хотя я не уверен, что мы увидим дивиденды в ближайшие 1-2 года). Всё это может послужить сильными драйверами роста.

Пока нахожусь в выжидательной позиции. Бизнес Самолёта мне нравится, но ситуация не благоволит к застройщикам. Оптимальная по соотношению риск / доходность лично для меня позиция набрана - около 3% от портфеля. Что делать вам - традиционно решайте сами.

Что думаете по Самолёту? Напишите в комментарии и не забудьте подписаться на канал!

P.S. Друзья, я веду свой блог на разных площадках. Ссылка на телеграм канал и сайт есть в шапке профиля.

Сбербанк на этой неделе опубликовал сокращённую отчётность по РПБУ за 8 месяцев 2024 года

Почему важно её смотреть? Результаты РПБУ в целом коррелируют с МСФО, обычно результаты по МСФО на 10-12% выше РПБУ. Но РПБУ обычно выходит раньше - и можно смотреть за динамикой результатов “зелёного слона”. Плюс в Сбербанке можно увидеть общие тенденции в банковской сфере. И, к сожалению, есть неприятные сюрпризы. Давайте по порядку.

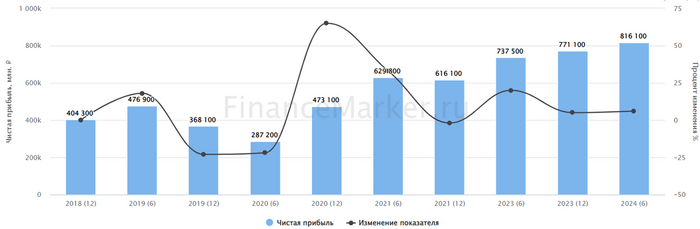

Чистая прибыль Сбера за 8 месяцев выросла на 5,4% до 1052,6 млрд рублей - т.е. триллион уже заработан. Рентабельность по-прежнему высокая - 23,6% при таргете самого Сбера в 23%.

Источник: ФинансМаркет. Полугодовая динамика чистой прибыли Сбера по МСФО

Чистый процентный доход вырос на 15,5% до 1,6 трлн рублей. Кредитный портфель вырос на 18,5% до 43 трлн рублей. В августе кредитный портфель вырос на 2,9%. Для банка это хорошо, но для экономики - плохо. Т.е. население и бизнес продолжают набирать кредиты по огромным ставкам, и значит, продолжают разгонять инфляцию. А это - сигнал для дальнейшего повышения ставки. Если бы мы увидели замедление выдачи кредитов или отрицательную динамику - мы бы увидели, что действия ЦБ приносят свои результаты. Пока результатов нет.

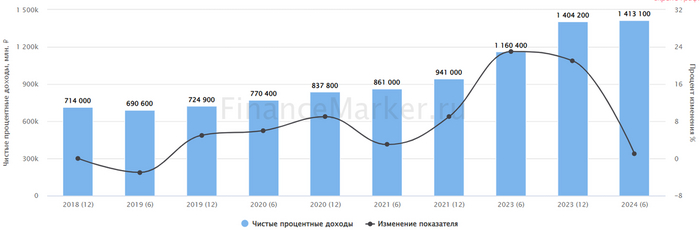

Источник: ФинансМаркет. Полугодовая динамика чистого процентного дохода Сбера по МСФО

Так, выдача корпоративных кредитов (т.е. займов бизнесу) выросла на 20% за месяц (!) Это очень и очень плохо: бизнес закредитован по самое не могу, и однажды эта пороховая бочка рванёт. Череда банкротств просто обрушит экономику. Сейчас кредит для бизнеса составляет 30-50% годовых (!) Много вы знаете бизнеса с такой рентабельностью, чтобы можно было платить кредит, зарплаты сотрудникам и ещё оставлять на развитие (про прибыль собственника я вообще молчу).

Другой тревожный звонок: Сбер стал в разы меньше откладывать денег в резервы. Уже 4-й месяц подряд банк откладывает меньше денег, чем в прошлом году. За август, например, отложено всего 38,1 млрд рублей против 77,1 млрд годом ранее.

Почему это плохо? Меньше резервов - больше риска. Если вкладчики массово пойдут забирать свои деньги, например, или если заёмщики начнут банкротиться и придётся перекрывать убытки.

Коэффициент достаточности капитала снизился на 1,5 п.п. до 11,8% при нормативе ЦБ 11,5%.

Если в следующих месяцах коэффициент приблизится к нормативу, то банку придётся больше денег отчислять на резервы - а это минус к прибыли. Хотя я готов пожертвовать частью прибыли (т.е. моих дивидендов), лишь бы банк оставался финансово устойчивым. А пока на Сбером начинают сгущаться тучи.

Конечно, запас прочности у зелёного гиганта очень большой, поэтому бояться тут не стоит. Но события, творящиеся в операционке банка, отражают противоречия в нашей экономике. И сейчас, боюсь, Сбер мало может повлиять на свои результаты - он начал очень сильно зависеть от внешней конъюнктуры.

Тем не менее, порядка 20 рублей на дивиденды уже заработано, и по итогам года мы вполне можем увидеть 30-35 рублей. Но если больше денег начнут откладываться в резервы, то 25-28 рублей станут более реальной картиной.

А что вы думаете о Сбербанке? Напишите в комментариях и не забудьте подписаться на канал!

P.S. Друзья, я веду свой блог на разных площадках. Ссылка на телеграм канал и сайт есть в шапке профиля.