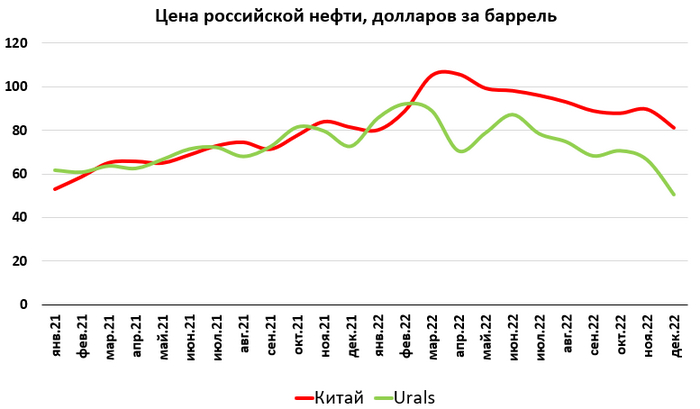

Результаты портфеля: март 2023 (24 месяца инвестирования)

Размер счета на 31.03.2023 составляет 747 394 рублей. С 28.02.2023 счет увеличился с 616 876 рублей на 130 518. В последний торговый день февраля пополнил счет на 30 000. Таким образом, доходность счета за март без учета пополнения составила 16,3%. За это время индекс Мосбиржи полной доходности (MCFTRR) вырос на 8,77%.

За первый квартал 2023 доходность (без учета пополнений) составила 24,46%. MCFTRR за первый квартал 2023 вырос на 14,04%.

Стоимость портфеля увеличивается как за счет пополнений (74,8% от общих накоплений), так и за счет роста курсовой стоимости финансовых инструментов и полученных дивидендов/купонов (25,2% от общих накоплений).

Таблица с доходностью/волатильностью портфеля за весь период инвестирования. Доходность считается так, чтобы пополнения не влияли на ее величину.

Также полезно сравнить полученные результаты с доходностью по депозитам. Согласно данным Банка России, доходность по рублевым депозитам физ. лиц "до 1 года, кроме до востребования" составила:

1) 3,25% в марте 2021;

2) 18,79% в марте 2022.

Годовой депозит, открытый в конце марта 2021, с реинвестированием в конце марта 2022 принес бы 22,78%.. Таким образом, доходность портфеля выигрывает у банковского депозита.

Ниже прикрепляю скрины с портфелем акций из отчета брокера. Доля портфеля акций от общего счета составляет 69,9%.

Облигации составляют 24,4% от общего счета. Портфель облигаций состоит из ОФЗ в соотношении 50% на индекс RUGBITR1Y и 50% на индекс RUGBITR3Y.

5,7% от общего счета составляет заблокированный FXUS и остаток денежных средств.

В течение месяца состав портфеля может измениться. Обо всех изменениях пишу в телеграм.

Спасибо за чтение и удачи в инвестициях.