Пенсионный портфель. Часть 14. Портфель для ребенка

Добрый день, продолжаем рубрику Пенсионный портфель. Часть 14. Первая в 2022 году. #приветпенсия

Портфель появился 21 октября 2021 года. 11 пополнение. Ну как пополнение… у меня установлено автопополнение на 1000 р каждый понедельник, но почему то брокер не переводит эту сумму на счет. Перевел вручную, пишут что удержание НДФЛ. Вот так, не важно что я хочу сделать, главное вначале заплатить налоги. Буду разбираться значит…

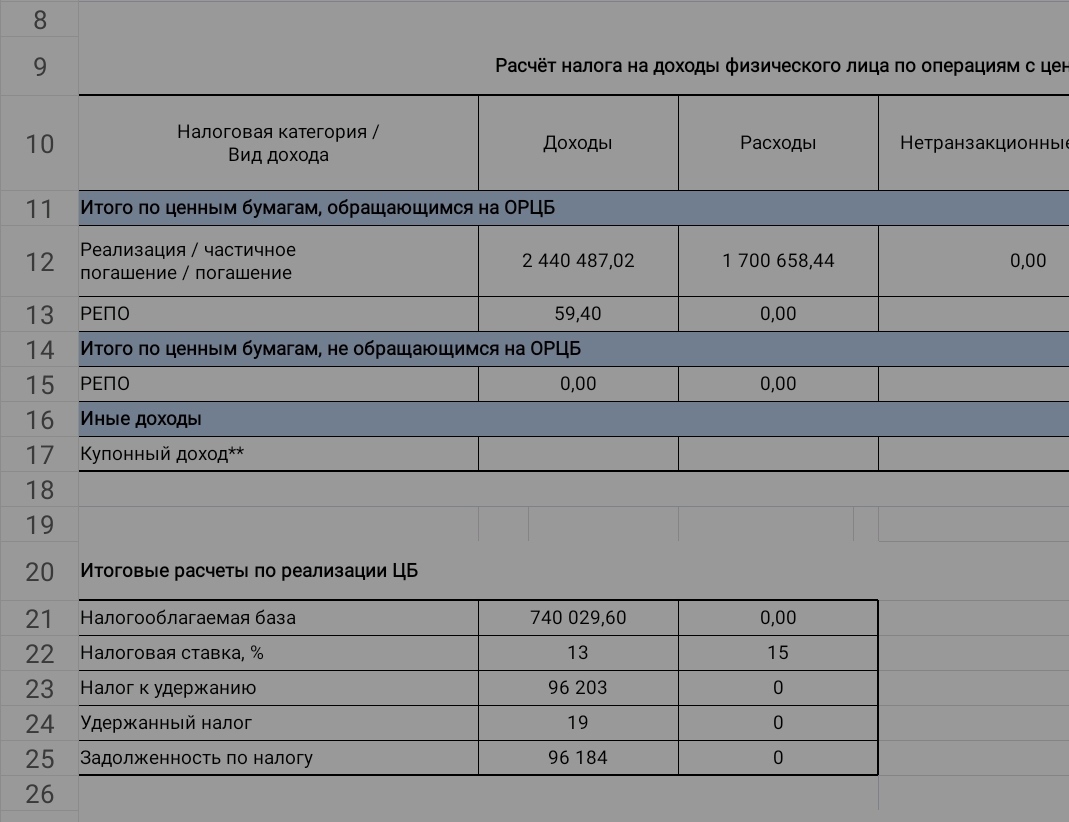

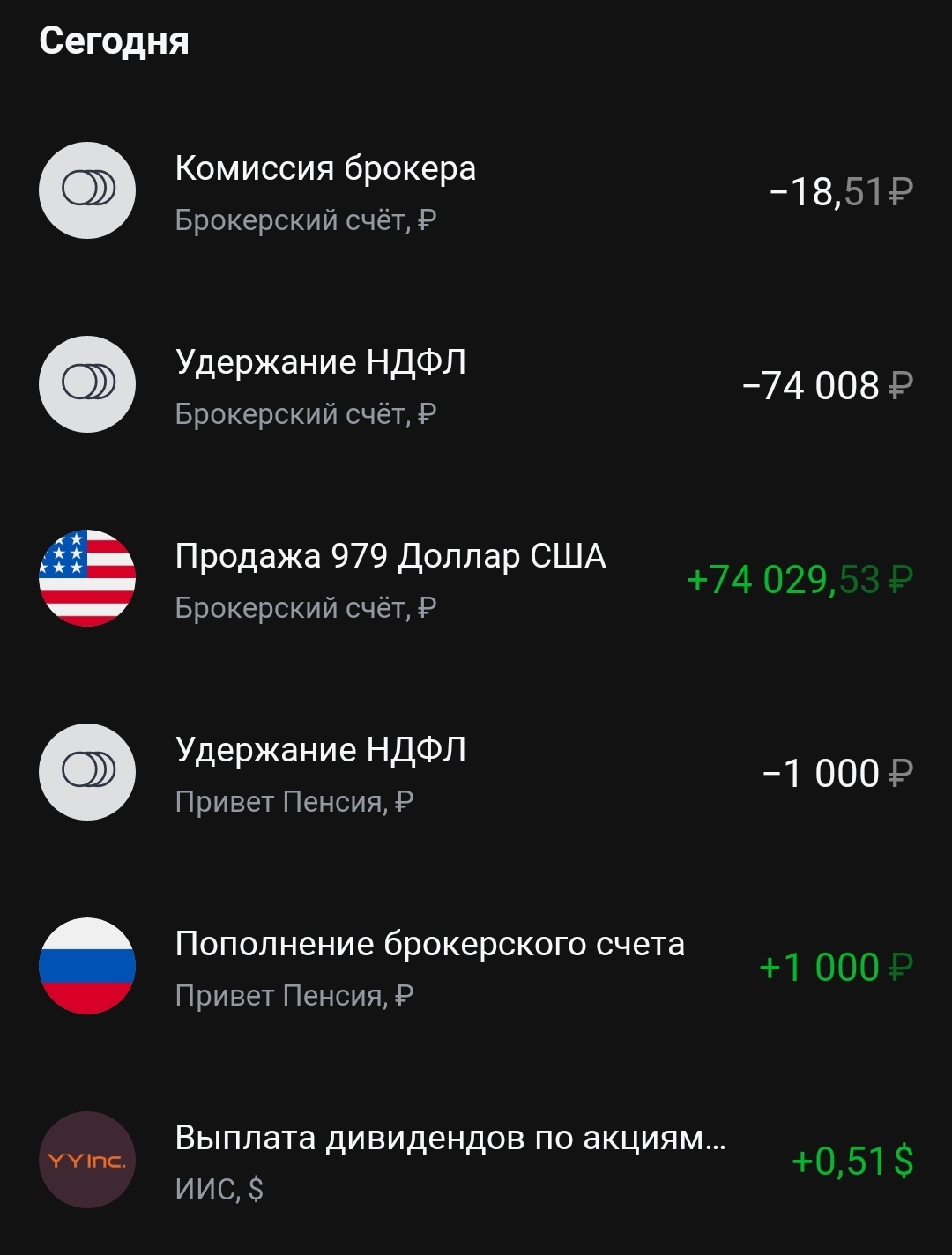

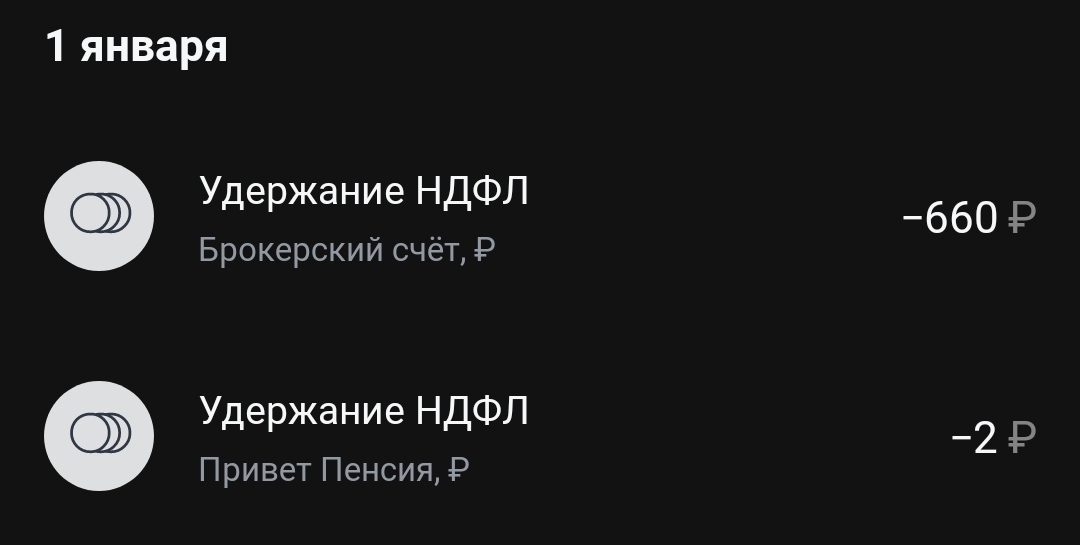

Решил еще до кучи продать 979 долларов, неверное тоже спишут как налог. Проверю, пока доллары списали, а рубли не перевели… Да, действительно. Доллары-рубли удержали для уплаты налога. 1 января удержали – 660 + 2 рубля. 3 января было автопополнение, но оно не пришло… еще 1000 рублей. И сегодня 5 января 1000 рублей не дошло до адресата. И еще 74 008 р списали после продажи долларов. Всего: 76670 рублей. По подсчетам брокера налогооблагаемая база у меня 740 тыс рублей, а налог должен быть 96 203 рубля. Еще должен 19533 рубля. Изначально база была 992 тысячи, а налог 129 тыс рублей. Удалось его уменьшить почти на 33 тысячи рублей.

Продал еще 300 долларов. Сумма 22 726 должна перекрыть остатки по налогу, даже немного остаться должно еще. Были планы немного позже заплатить данный налог, но видимо какие либо операции с рублями проводить мне брокер не даст, пока налог не будет заплачен полностью. Такая вот несправедливость). Или наоборот справедливость. Да, удержали 19 688 рублей. И даже 3036 рублей оказались на счете. Видимо все, налоги уплачены, теперь буду спать спокойно.

Теперь и 1000 рублей получилось перевести в Пенсионный портфель. Вот такой долгий путь.

Изменения в портфеле за неделю:

Портфель начал расти. Теперь уже +2,45 процента. Самый большой рост у акций США. +7,43 процента.

Акции Рф пока еще в минусе – 3 процента. Акции развивающихся рынков -2,5 процента. В любом случае какой то результат уже виден, портфель растет.

Было предложение осветить тему Детского портфеля. Можно и это сделать, только коротко. Если будет интересно, то можно и подробнее рассмотреть данную тему. #портфель_для_ребенка

Уже кстати что то подобное делал, то есть составлял портфель для ребенка к его 18-летию. Возможно эта сумма сможет покрыть обучение или например станет первоначальным взносом на жилье, или вообще на эту сумму получиться купить квартиру. Идея хорошая, благая. Хорошо, когда родители думаю о будущем своих детей и о своем тоже.

В чем суть и отличие от пенсионного портфеля? Пенсионный портфель это инструмент с не очень высоким риском, здесь хорошо подойдет дивидендная стратегия. Так же можно использовать облигации, чтобы иметь постоянный доход. Можно даже спланировать выплаты купонов таким образом, чтобы получать их ежемесячно как ЗП или пенсию. Со временем долю облигаций можно повысить. Высокая доходность нам тут не нужна, доходность сопоставимая с доходностью рынка в самый раз. Так же можно использовать фонды на разные рынки. Должна быть высокая степень диверсификации. То есть нужно защитить наши деньги максимально. Можно просто продавать какое то количество фондов каждый месяц и на эти деньги жить ( на стадии проедания капитала). Исследования говорят нам ,что безопасный процент изъятия капитала это 4 процента в год, возможно 3,5. Так есть высокий шанс, что капитал мы не проедим никогда.

Можно использовать и золото как защитный инструмент. Даже недвижимость подойдет, если ее можно сдавать и получать фиксированную выплату каждый месяц.

Детский портфель нам чаще всего нужен, чтобы иметь к какому-то конкретному сроку уже приличную сумму денег. Например через 15-20 лет. Здесь можно сосредоточиться на максимальной доходности. Дивидендную стратегию здесь использовать не обязательно.

Можно использовать стоимостную стратегию инвестирования, то есть с помощью фундаментального анализа искать недооцененные компании, которые должны вырасти в ближайшее время. По выражению Баффета, стоимостное инвестирование заключается в умении «найти выдающуюся компанию по разумной цене».

Так же можно использовать пассивное инвестирование в фонды, если не хотите заниматься анализом. Или акции роста. То есть здесь можно больше рисковать, таки образом и доходность может быть выше.

Золото, Облигации как мне кажется, для такого портфеля не обязательны. Но если хотите большей стабильности и меньше риска, то можно добавить.

Пример:

1. США. 30 процентов. FXUS, TSPX. Фонды показывают высокую доходность + диверсификация по валюте.

2. РФ. 20 процентов. TMOS, FXRL.

3. Азия. Китай. 20 процентов. FXCN, TPAS. Достаточно высокий риск. Но и потенциально высокая доходность.

4. ИТ. Биотехи, Полупроводники и прочее. Высокий риск, высокая доходность. 15 процентов. FXIT, TECH, TSOX…

5. Европа. 15 процентов. FXDE, FXDM, TEUS. Меньший риск. Для диверсификации.

6. Облигации, золото. 0 процентов.

Это просто пример и не является индивидуальной инвестиционной рекомендацией. Цифры тоже приблизительные.

В следующий раз можно рассмотреть немного другой состав портфеля. Возможно даже из отдельных акции. Уровень риска - максимальный. ) Если интересно, то пишите…

____

Продолжаем пополнять Пенсионный портфель.

Напоминаю об основных задачах и критериях для данного портфеля.

Доступность. Сумма пополнений каждую неделю всего 1000 рублей.

Простые Инструменты. Индексные фонды.

Равные промежутки времени. Пополняем каждую неделю.

Сохраняем деньги. Получаем доход вместе с рынком. Не пытаемся его переиграть.

Разумная диверсификация. Используем диверсификацию по странам, валютам: США, Россия, Азия-Китай, Европа. Так же будем использовать диверсификацию по инструментам: акции, облигации, золото. Инструменты доступные неквалифицированному инвестору.

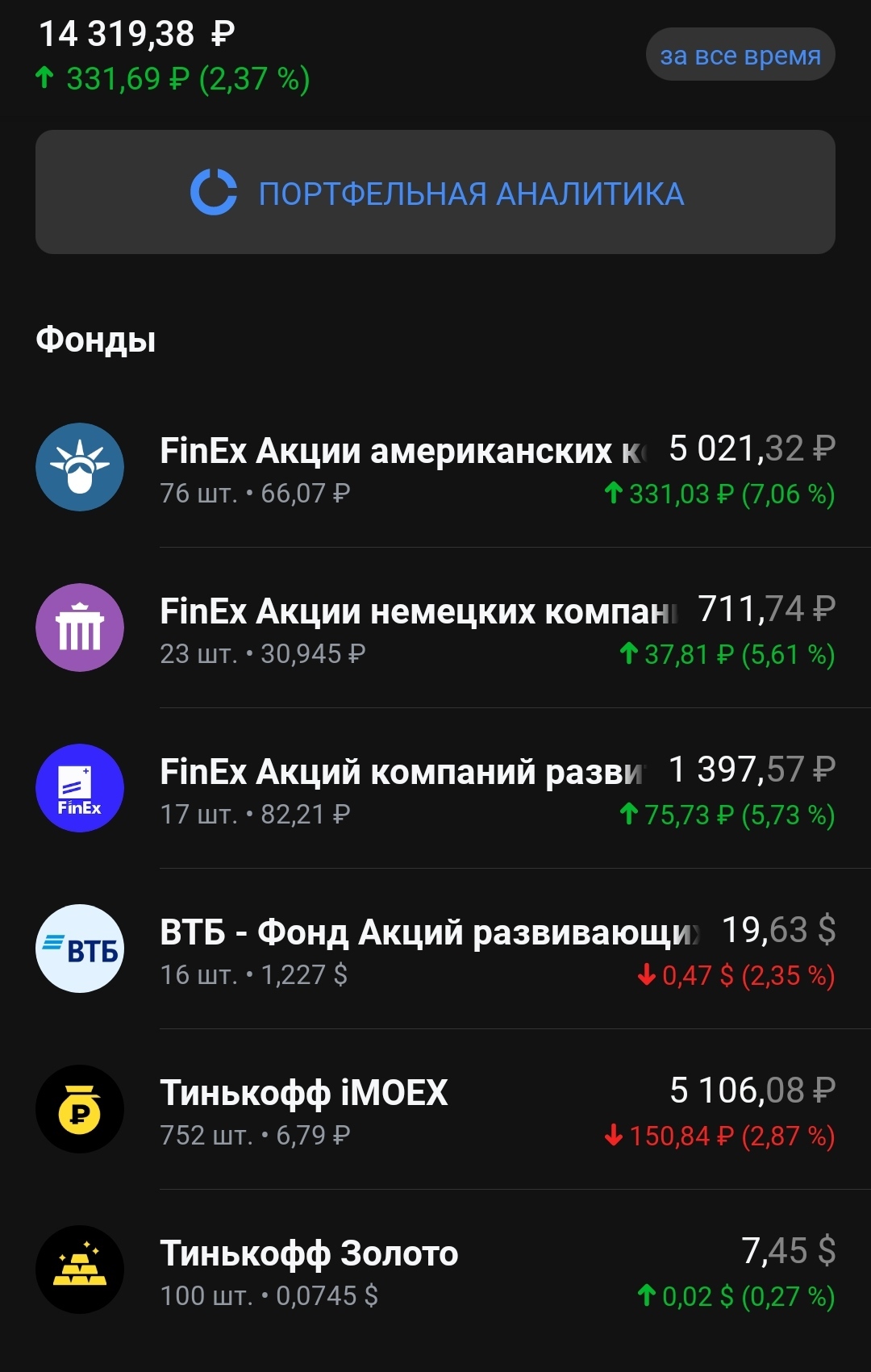

Что с нашим пенсионным портфелем? Продолжаем покупать фонды на 1000 рублей в неделю.

Что покупаем в этот раз:

TMOS – 61 шт. FXUS – 6 шт. FXDE– 1 шт.

FXDM– 0 шт. VTBE - 2 шт.

Итог:

FXUS (США) – 76 шт.

TMOS (РФ)– 752 шт.

VTBE (Развивающиеся рынки) - 16 шт.

FXDM (Развитые рынки) – 17 шт.

FXDE (Германия) – 23 шт.

TGLD (золото) – 100 шт.

Размер портфеля – 14317 рублей.

На этом все.

Спасибо за внимание и успешных вам инвестиций.