Как правильно выбрать программу лояльности в банке

Как часто вы слышите слово "кэшбэк" от банков?

Я - очень часто. Но всегда ли предлагаемый нам кэшбэк - это реальный кэшбэк? Каждый раз, когда специалист в банке рассказывает клиенту о новой улетной карте с кэшбэком, клиент выглядит как-то так:

В этом посте я расскажу о 5 вещах, на которые стоит обратить внимание, чтобы выбрать программу лояльности, выгодную именно для вас.

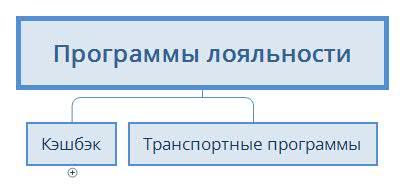

Коротко о программах лояльности

Если кратко, глобально программы лояльности делятся на 2 типа: кэшбэк и транспортные программы лояльности.

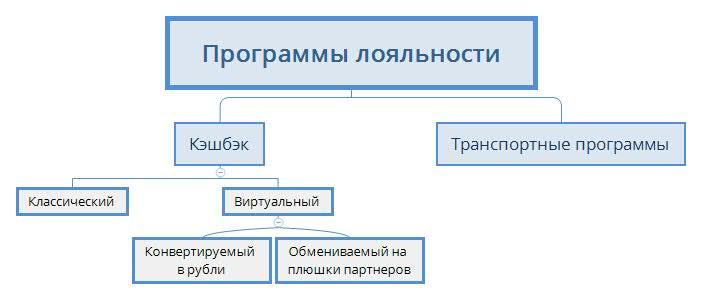

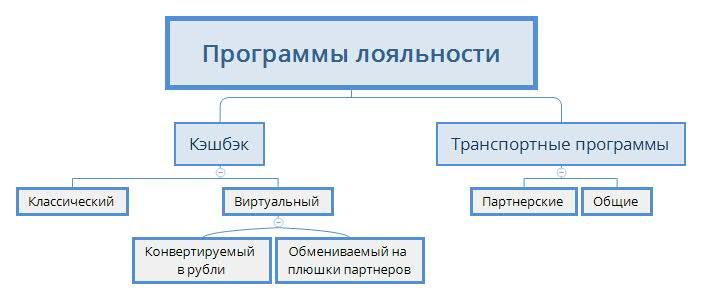

Кэшбэк бывает "классический" - это когда вам возвращаются реальные рубли. Тут все просто, потратили по карте денежку, часть этой денежки вам вернулась обратно без каких-либо телодвижений. Следует обратить внимание лишь на размер кэшбэка: в банках он варьируется от 0.5% в обычных категориях и до 10-50% в специальных или акционных категориях.

Кэшбэк бывает "виртуальный" - это когда вам возвращаются не реальные рубли, а виртуальные, и название у этих рублей может быть какое угодно: "пожалуйста", "косморубли", баллы "выгода" и... тысячи их. Виртуальный кэшбэк делится на конвертируемый и неконвертируемый.

Их отличие в том, что у конвертируемого кэшбэка есть возможность обменять полученные виртуальные бонусы на реальные рубли. Часто для этого нужно собрать определенное количество бонусов, именно поэтому многие люди "клюют" на размер кэшбэка в рекламе, но затем, уже потратив деньги по карте и получив свои 150 бонусов, смогут их обменять только по достижении 3 или более тысяч бонусов.

Неконвертируемый кэшбэк можно использовать в качестве скидки у партнеров банка, и часто это скидка очень весомая в сравнении с ценой товара (от 30 до 99%). Но важно понимать, что чаще всего кэшбэк, который можно потратить только у ограниченного числа партнеров, очень сложно заработать в сравнении с конвертируемым кэшбэком, потому что начисляемый кэшбэк ниже.

Транспортные программы лояльности еще можно назвать мильными. Логика начислений там как правило отличается от кэшбэка и составляет Х миль за каждые потраченные Y рублей по карте (причем чем выше статус карты, тем выгоднее конвертация). Мильные программы лояльности делятся на общие и партнерские.

Партнерские мильные программы стимулируют пользоваться одной конкретной транспортной компанией, например, S7 Airlines или РЖД. В целом они направлены на постоянных клиентов этих транспортных компаний, которые часто передвигаются по миру или стране, и которым эта программа лояльности позволит сэкономить и получить дополнительные плюшки.

Общие транспортные программы лояльности в целом стимулируют пользоваться разными видами транспорта, и с помощью них банк может компенсировать накопленные мили у любых авиа или ЖД перевозчиков. Они особенно выгодны тем, кто передвигается с помощью разных перевозчиков и не отдает кому-либо предпочтение.

А теперь поговорим о 5 вещах, на которые стоит обратить внимание при выборе программы лояльности.

1. % кэшбэка

Допустим, в месяц вы тратите по карте 15 тысяч рублей.

Банк А выплачивает 1% кэшбэка каждый месяц, и обслуживание карты у него бесплатное. Банк Б выплачивает 1.5% бонусами за каждую покупку, и вернуть их можно по достижении 3 тысяч бонусов, но берет комиссию за обслуживание в 100 рублей в месяц.

Какой из банков выгоднее за год использования?

Давайте посчитаем наш заработок у банка А: 15000/100 = 150*12 = 1800 рублей.

Заработок у банка Б: (15000/100)*1.5= 225*12 = 2700 бонусов - 1200 рублей за обслуживание

Правильный ответ: банк А.

Самое интересное, что вы ни копейки не получите за год пользования картой Б. Ведь вернуть можно только от 3 тысяч бонусов, а у вас всего 2700 бонусов. И еще вы заплатите банку 1200 рублей за обслуживание. То есть фактически вы накопили только 1500 "эффективных" бонусов.

Вывод: смотрите не на величину возвращающегося процента, а на реально полученную выгоду. Присмотритесь более тщательно, попросите специалиста банка рассчитать ваш заработок вместе с вами. Возможно, больший процент кэшбэка и не такой уж выгодный.

2. Срок действия виртуального кэшбэка

Возьмем случай из прошлого примера. Каждый месяц вы тратите по карте 15 тысяч рублей, 100 рублей отдаете за обслуживание, и вроде бы как копите кэшбэк до 3 тысяч бонусов, получая 1.5% от суммы покупки на бонусный счет. В нашем случае у банка Б срок действия бонусов - 1 год с даты начисления. Когда же вы сможете вернуть бонусы?

Правильный ответ: никогда. А еще будете платить банку 1200 каждый год за обслуживание.

Как только вы накопите 2700 бонусов за год использования карты, 225 из них сгорят уже в январе следующего года. Затем сгорят еще 225, и вы опят же их накопите. Если утрировать, ваш бонусный счет зависнет на цифрах 2475-2700 баллов, и при прежнем уровне трат вы не заработаете ничего, останутся одни расходы.

Вывод: обязательно уточните в банке, какой срок действия у ваших баллов. Это поможет вам сориентироваться, выгодна для вас карта или нет.

3. Акционные и бонусные категории.

Предыдущие примеры были линейными - в них кэшбэк всегда был равен определенному размеру. На самом деле банки стимулируют клиентов покупать товары и услуги в тех или иных категориях (или предприятиях) с помощью акционного кэшбэка. Например, иногда банки возвращают от 2 до 5% в категориях АЗС, Кафе, Супермаркеты или Одежда. Тогда вам очень повезет.

В некоторых банках бонусные категории устанавливаются на постоянной основе, в других банках - это рулетка, которая выпадает вам раз в месяц или квартал, и вы не всегда сможете предугадать категорию.

Вывод: прежде чем выбирать ту или иную карту, обязательно узнайте о бонусных категориях, которые помогут вам заработать еще больше.

4. Заградительный барьер на конвертацию

Для того, чтобы банк Б вернул нам деньги, нужно накопить 3 тысячи бонусов. Это не всегда выгодно, особенно если оборот по карте маленький, поэтому обращайте внимание на такие барьеры и в случае малого оборота по карте выбирайте программу, в которой выплата кэшбэка идет автоматически на регулярной основе.

Напротив, если у вас большие обороты по карте, программы лояльности с такими барьерами и большим процентом кэшбэка могут оказаться для вас куда выгоднее из-за размера получаемого кэшбэка.

Вывод: сопоставляйте свои траты с барьерами на вывод. Если мало тратите по карте, не стоит выбирать накопительную систему бонусов. Если тратите много - присмотритесь к такой системе поближе.

5. Ограничения в размере начисляемого кэшбэка

Если по какой-то причине в тарифах банка не указан максимальный размер начисляемого кэшбэка, это признак скорого увольнения команды маркетологов.

Чтобы расходы банка на программу лояльности были предсказуемыми, банки указывают размер максимального кэшбэка в тарифах. Как правило, это сумма не превышает 2-3 тысяч рублей для обычных покупок, и 5-9 тысяч для акционных категорий.

Допустим, вы купили машину за миллион рублей по карте банка А. Максимально начисляемый размер кэшбэка за месяц - 3 тысячи рублей. Эти 3 тысячи вы и получите, а не 10 тысяч, как вы думали. А то ходют тут со своим кэшбэком.

Вывод: если у вас очень большой оборот по карте, заранее рассчитайте необходимую сумму трат для получения максимального кэшбэка. В случае, если ваши траты должны принести вам больший кэшбэк, чем указан в тарифах банка, есть смысл завести дополнительную карту с кэшбэком другом банке, чтобы получить максимальную выгоду.

___

Надеюсь, эти 5 принципов помогут вам выбрать действительно выгодные программы лояльности :)

Данный пост не несет в себе цели рекламы (потому что не проплачено), все описанное было пропущено через призму собственного опыта сотрудничества со многими банками.

Банковское сообщество

2.1K постов5.5K подписчиков

Правила сообщества

Нельзя:

1. Оскорблять пользователей;

2. Публиковать материал, не относящийся к банковской сфере;

3. Заниматься откровенной рекламой;

4. Призывать модераторов попусту.

Доп. пункт: Публикация, удовлетворяющая всем требованиям, но получившая отрицательный рейтинг, удаляется