Интерлизинг выставлен на продажу: разбираем отрасль, конкурентов, оценку

Уралсиб планирует получить 21,5 млрд рублей. Много это, или мало? Разбираем компанию, касаемся отрасли, сравниваем оценку с Балтийским лизингом

Лизинговая отрасль – одна из самых интересных: она не так зарегулирована, как банки. А обеспечением выступают ликвидные активы. Лизинг в какой-то степени это перепродажа денег через покупку транспорта или техники для клиента, за которую лизингополучатель потом расплачивается от года до 7 (а порой и 10) лет.

Вся суть лизинга в одном слайде.

Лизинг интересен не только удобством и простотой получения, но и налоговыми преференциями: ускоренная амортизация и полный вычет НДС.

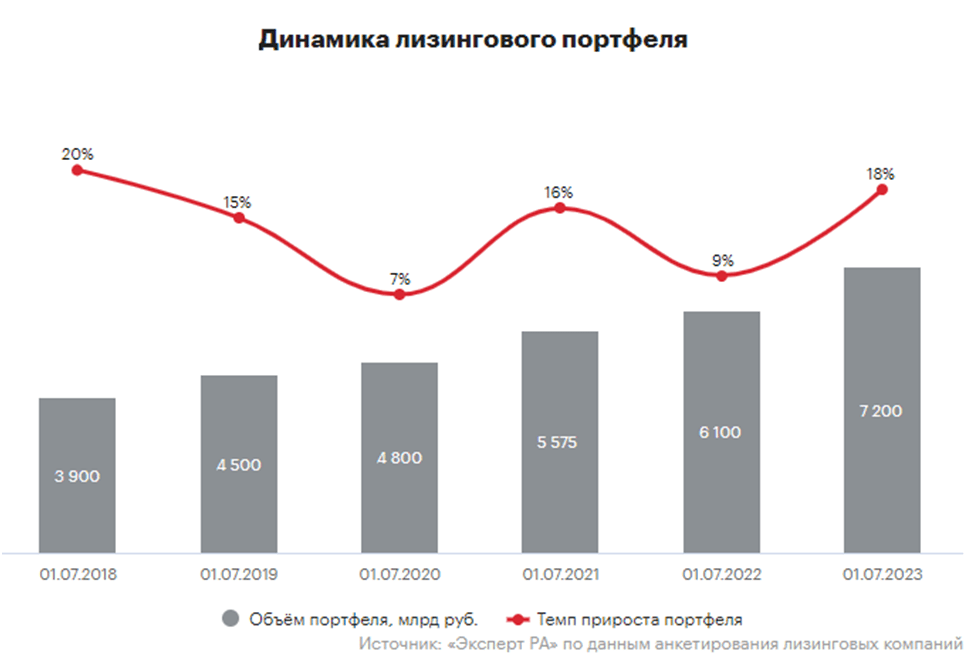

Рынок лизинга демонстрирует устойчивый рост, преодолевая все кризисы.

Теперь к новости

Уралсиб ищет покупателя. Источник - Frank media

Оценка всей компании: 21,5 млрд. рублей. Уралсиб готов продать компанию целиком, или передать стратегическому инвестору долю 49-75%.

Чтобы понять много это, или мало - давайте найдем подходящее сравнение: совсем недавно с торгов был продан Балтийский лизинг за 26,9 млрд. рублей.

Перед прямым сравнением компаний, давайте разберемся кто есть кто на лизинговом рынке.

Конкуренты

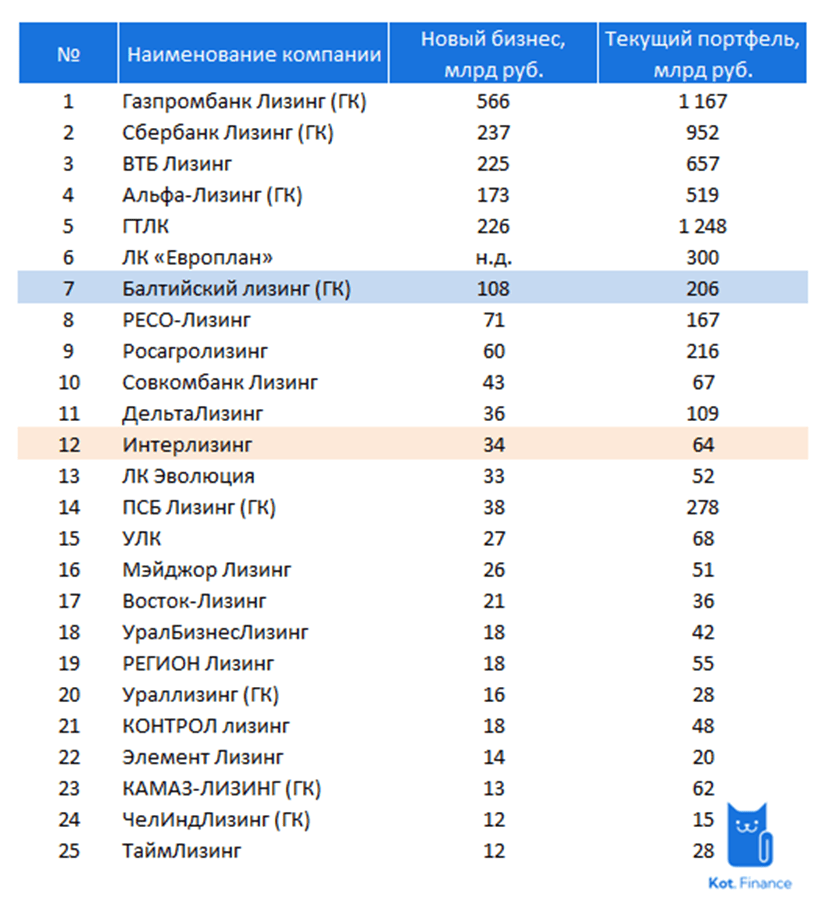

Балтийский лизинг – ветеран лизинговой отрасли, первые сделки заключены в 1990 году, компания 33 года на рынке. Занимает 7 место в общем рейтинге компаний, и почетное третье место среди частных рыночных компаний (уступает Альфе и Европлану). Новый бизнес (объем новых сделок с начала года с НДС) – 108 млрд рублей, а лизинговый портфель – 206 млрд.

Интерлизинг зарегистрирован в 2002 году (21 год), тоже из Санкт-Петербурга. Занимает 12 место в общем рейтинге и №6 среди частных. Все показатели (и новый бизнес, и портфель) – в 3 раза меньше Балтийского лизинга.

Ближайшие конкуренты - Дельта, Элемент лизинг.

Интерлизинг

Про саму компанию мы писали сравнительно недавно, когда рассматривали 7ой выпуск облигаций.

Объем портфеля (чистые инвестиции в лизинг) демонстрирует уверенный рост: паузы не было ни в 2020, ни в 2022 году.

Финансируется это все банковскими кредитами и облигациями. И в этом, пожалуй, ключевой риск: компания слишком быстро растет и под этот рост нужно больше денег. Посмотрите сами: за 9 месяцев ЧИЛ вырос на 15 млрд. рублей, а чистая прибыль по МСФО (правда, за полугодие) – только 0,8 млрд. рублей. Где взять остальные 14?

Мы делали инфографику, кто сколько зарабатывает в лизинге. И у Интерлизинга, в целом, вполне высокая маржинальность: и Европлан, и Балтийский лизинг по этому показателю стоят в сторонке. Из крупных лидировал РЕСО, второе место делили Интерлизинг и Элемент.

Оценка компаний

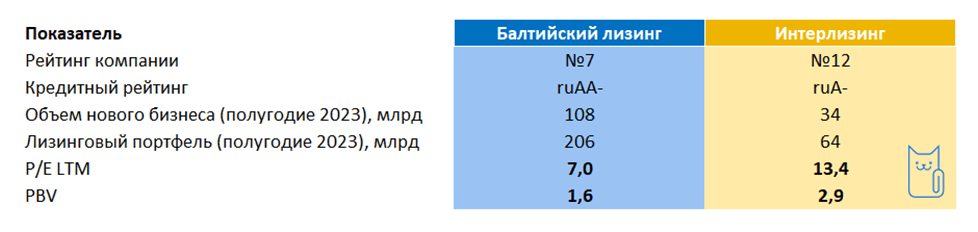

Теперь переходим к оценке. На бирже не торгуется ни одна лизинговая компания: Европлан не в счет – он укутан в холдинг SFI, и там много смежных активов, за которые не хочется платить. Чистого лизинга нет. Но есть ориентир по цене через продажу с торгов Балтийского лизинга: сделка прошла за 26,9 млрд. руб. Из отчетности за полугодие, капитал БЛ 17,8 млрд. рублей, чистая прибыль LTM (за последние 12 месяцев) – 3,8 млрд.

Капитал Интерлизинга из полугодовой отчетности за 2023 год – 7,4 млрд., прибыль LTM – 1,6 млрд.

Риски

Уралсиб хочет продать Интерлизинг по мультипликаторам в 2 раза дороже Балтийского лизинга. Интересны аргументы...

Лизинг - это про деньги. Большинство лизинговых компаний так или иначе связаны с дружественными банками, или в лице акционеров, или как стратегические партнеры. Продажа Интерлизинга - это потеря поддержки Уралсиба, и это плохо. Уверен, в самое ближайшее время Эксперт РА отзовет рейтинги и поставит их на пересмотр.

Коты считают, что лучшее решение - IPO. Интерлизинг ничем не лучше Балтийского лизинга, и двойная премия кажется излишне оптимистичной. Если Уралсиб не торопится и просто проводит оценку интереса - это одно, можно было и за 30 выставить. Если же есть реальное желание продать, то такую оценку можно получить только через IPO. Я, наверное, готов буду заплатить за Интерлизинг вдвое больше, купив акции на бирже только потому, что не мог купить Балтийский лизинг целиком. А у людей, у которых есть 21 млрд - есть объекты для покупки поинтереснее. Если провести IPO не только через продажу, но и через доп.эмиссию - это закроет потребность компании в деньгах и даст возможность нормально развиваться.

Вторая версия - такую оценку можно получить с отложенным опционом. Например, покупатель сразу платит 10 млрд., остальные - в зависимости от результатов компании за следующие 3 года. Но тогда из Интера будут выжимать все соки, и их облигации мы непременно продадим.

А что вы думаете про Интерлизинг?

---

Кот.Финанс: всегда для вас!

Подписывайте в Telegram

Лига биржевой торговли

4.4K поста8.2K подписчиков

Правила сообщества

1. Необходимо соблюдать правила Пикабу;

2. Оффтопик (то есть посты, не связанные с тематикой сообщества) запрещены.