Деньги из воздуха или простой рецепт возврата налогов

После возврата денег налоговой инспекцией

Иногда они возвращаются

С. Кинг

Государство не только забирает деньги в виде налогов. Иногда ОНО их возвращает. Удивительно, но факт. Причем не обязательно, когда вы переплатили деньги по ошибке. Есть и другие варианты. Например - налоговый вычет.

Коротко про вычет

Налоговый вычет - это некая сумма, прописанная в законе, которая уменьшает ваш доход при расчете налога на доходы. В результате доход становится меньше. Уменьшается и сумма налога, которую вы должны платить.

Если налог с вас был удержан без такого уменьшения (например, по месту работы) появляется переплата по налогу. Вот ее и должен вернуть бюджет.

Индивидуальный инвестиционный счет - как способ возврата

ИИС - это специальный счет, который можно открыть в любом крупном банке одним кликом. Для этого достаточного установить на телефон инвестиционное приложение банка. Обычно оно называется Газпромбанк-Инвестиции, Райффайзен-Инвестиции, Тинькофф-Инвестиции и т. п.

Работает ИИС просто. Вы открываете счет в приложении. Переводите туда деньги со своего обычного счета. И погружаетесь в атмосферу Уолл-стрит. Вам открывается мир доллара, евро, драгоценных металлов, акций, облигаций, фондов и прочих ПИФов.

Теперь вы можете одним кликом покупать и продавать акции и всякие облигации, но делать этого не нужно. Потом объясню почему.

Немножко матчасти

По закону вы можете уменьшить свой доход на ту сумму, которую в течение года вы перевели на инвестиционный счет. Покупали вы акции или нет, совершенно не важно. Даже если вы не купили ни одной, право на эту льготу у вас сохраняется.

Традиционно есть несколько ограничений.

Первое - размер вычета

Вы можете уменьшить свой годовой доход на ту сумму, которая зачислена на инвестиционный счет, но не больше 400К в год и не больше вашего годового дохода с которого был удержан налог.

Например, вы перевели на ИИС 950К. Доход вы вправе уменьшить лишь на 400К максимум. Остальная сумма (550К) его не уменьшает.

Другой вариант. Вы перевели на ИИС 350К. Ваш доход за календарный год - 280К. Значит и вычет вы получите в размере 280К.

То есть для вычета всегда будет учтена наименьшая сумма.

Второе - вывод денег с ИИС

С этого счета нельзя вывести только часть денег. Или все или ничего. То есть при попытке вывода любой суммы счет будет закрыт полностью и вам вернут всю сумму на нем. С этого момента ИИС у вас нет.

Третье - срок работы ИИС

Чтобы получать вычет вы не должны закрывать ИИС как минимум 3 года с момента его открытия. Если счет закрыт раньше, то налог возвращенный из бюджета нужно заплатить обратно в бюджет.

3 года - это 36 месяцев, следующих подряд. Например, счет открыт 10 марта 2023 года. Значит вы можете его закрыть после 10 марта 2026 года.

Поговорим про минусы ...

Они очевидны.

Вернуть 13% налога, удержанного с вашей зарплаты, неплохо. Но для этого нужно перечислять на счет приличные деньги, которые там зависнут минимум на 3 года. Если закрыть счет раньше, то все бонусы, полученные из бюджета, сгорят. А учитывая текущую ситуацию за 3 года эти деньги вполне могут обратиться в тыкву.

... и как их избежать

Рецепт достаточно простой. Вы открываете счет и переводите любую минимальную сумму. Затем забываете про него на 3 года. Ну болтается он и ладно.

В декабре 3-го года зачисляете на счет 400К (но не больше вашего дохода за этот год). В январе 4-го года зачисляете еще 400К и закрываете счет.

В результате деньги уходят на короткий промежуток времени (декабрь-январь). При этом вы возвращаете налог за третий год - 52 000 руб. и за четвертый год - 52 000 руб. Конечно при условии, что с в эти годы налог с вас был удержан в этих суммах или больше.

Небольшой пример. Предположим, что ваш доход за календарный год превышает 400К. Вы открыли ИИС 10 марта 2023 года. Возможность его закрыть появится после 10 марта 2026 года.

28 декабря 2026 года вы переводите на счет 400К. В результате получаете право на вычет за 2026 год в этой же сумме. Налог к возврату за 2026 год - 52 000 руб.

11 января 2027 года вы дополнительно переводите на счет 400К. В результате также получаете право на вычет за 2027 год в этой же сумме. Налог к возврату за 2027 год - 52 000 руб.

15 января 2027 года вы счет закрываете. Общая сумма к возврату 104 000 руб. Налог за 2026 год вернут в 2027 году, налог за 2027 год вернут в 2028 году.

Деньги отвлекаются в ИИС на срок с 28 декабря по 15 января (чуть больше 2-х недель).

Становимся инвестором или дуракам везет

Самый частый вопрос - не будет ли проблем с налоговиками? Ведь по сути я делаю 2 платежа на счет и никакой инвестиционной деятельности не веду.

Очень правильный вопрос. Действительно, налоговая может утверждать, что счет открыт исключительно для получения налоговой льготы. Без намерения вести какую-либо деятельность, связанную с инвестициями. Поэтому вычет неправомерен.

Примеров подобной проблемы нет. Возможно, учитывая общий уровень работников инспекций, ее и не существуют вовсе. Но лучше подстраховаться. Создать видимость активной инвестиционной деятельности.

Рецепт несложный. Перечисляете на счет ту сумму, которую считаете для себя приемлемой. Например 5К. На эту сумму покупаете акции.

Я не халявщик, я партнер

Л. Голубков

Принцип инвестирования прост. На вложенные деньги нужно купить максимальное количество акций РАЗНЫХ компаний. Поэтому выбираем самые дешевые и покупаем минимально возможное количество (как правило купить меньше 10 шт. нельзя). Что с ними будет дальше (рост или падение стоимости) абсолютно не важно. Цели заработать на акциях у нас нет.

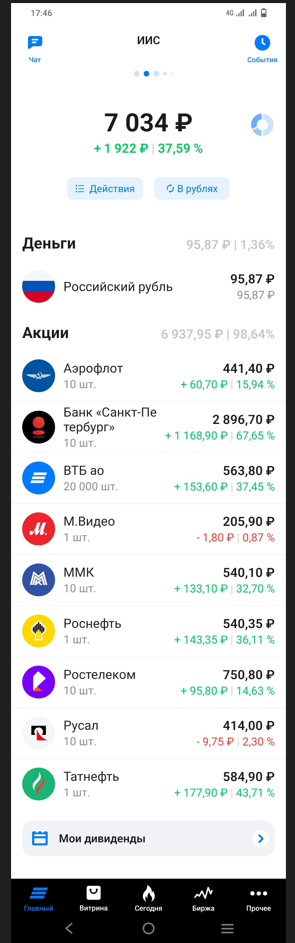

Кстати подобная идиотская схема инвестирования может дать весьма неожиданный и опасный (об этом дальше) результат. Вот, например, мой (счет открыт в апреле 2022 года):

Примерно так должен выглядеть ваш ИИС

За 1.5 года рост стоимости акций на 37%. Ну какая налоговая после этого сможет доказать, что я не удачливый инвестор? А если бы было падение на 70% не беда. Я был бы неудачливым инвестором. Но и в том и в другом случае инвестором бы остался.

Сухой остаток

Алгоритм действий.

Устанавливаете приложение с инвестициями - Открываете ИИС - Зачисляете минимальную сумму - Покупаете максимальное количество акций разных компаний - Забываете на 3 года - В декабре 3-го года зачисляете 400К (но не больше дохода за этот год) - в январе 4-го года добавляете 400К (но не больше предполагаемого дохода за этот год) - Закрываете ИИС - Подаете на вычет

FAQ

А как получить этот самый вычет и вернуть налог?

Проще всего в личном кабинете налогоплательщика. Заполняете декларацию, указываете вычет и отправляете налоговикам. На подробностях останавливаться не буду. Их легко найдете в интернете.

Где взять деньги для зачисления на ИИС, если свободных средств нет?

Вам нужно 800К на 3-4 недели. Самый простой вариант - потребительский кредит. Пусть даже и под бешенные проценты. У вас короткий период кредитования. Поэтому, в подавляющем большинстве, случаев сумма процентов будет значительно меньше возвращенного налога. То есть вы остаетесь в хорошем плюсе.

Кстати этот кредит можно взять в том же банке, в котором открыт ИИС.

Кто может получить этот вычет и есть ли какие то ограничения?

Любой гражданин России и которого были доходы, облагаемые налогом на доходы (НДФЛ) и с которого этот налог удерживали (например, фирма - работодатель). Этот человек должен быть налоговым резидентом России.

Напомню, что государство не платит вам деньги, а возвращает ранее удержанный с вас налог. Если вы его не платили, то и возвращать нечего.

Поэтому этот вариант не нужно предлагать пенсионерам. Пенсии налогом не облагают. Поэтому на вычет они право имеют, но воспользоваться им не могут.

Какие есть риски, если действовать по этой схеме?

Основной: по какой-то неведомой мне причине ИИС заморозят и вы не сможете его закрыть и вывести деньги. Причем это произойдет как раз в эти 3-4 недели, когда на него будет зачислена вся сумма (800К).

Случится это или нет и, если да, то в результате чего, я не знаю. Здесь нужна гадалка или предсказатель. Но 3 года большой срок. Есть время оценить обстановку и принять взвешенное решение зачислять деньги или подождать.

А что если купить акции не на 5К, а на 500К? Я же смогу получит доход в 100 раз больше!

Если вы не разбираетесь в рынке ценных бумаг - не суйтесь. Ваша задача получить вычет, а не заработать на акциях. Не нужно заниматься тем, в чем не понимаете. Не втягивайтесь, как бы чУдно не выглядел ваш "инвестиционный пакет". Тем более в наши веселые времена.

Лучше перечитайте классиков:

Только случайно я не сделался капиталистом, - сказал нам как-то мистер Адамс. - Нет, нет, нет, это совершенно серьезно. Вам это будет интересно послушать. В свое время я мечтал сделаться богатым человеком. Я зарабатывал много денег и решил застраховать себя таким образом, чтобы получить к пятидесяти годам крупные суммы от страховых обществ.

Есть такой вид страховки. Надо было платить колоссальные взносы, но я пошел на это, чтобы к старости стать богатым человеком. Я выбрал два самых почтенных страховых общества в мире - петербургское общество "Россия" и одно честнейшее немецкое общество в Мюнхене.

Сэры! Я считал, что если даже весь мир к черту пойдет, то в Германии и России ничего не случится. Да, да, да, мистеры, их устойчивость не вызывала никаких сомнений.

Но вот в девятьсот семнадцатом году у вас произошла революция, и страховое общество "Россия" перестало существовать.

Тогда я перенес все свои надежды на Германию. В девятьсот двадцать втором году мне исполнилось ровно пятьдесят лет. Я должен был получить четыреста тысяч марок. Сэры! Это очень большие, колоссальные деньги. И в девятьсот двадцать втором году я получил от Мюнхенского страхового общества такое письмо: "Весьма уважаемый герр Адамс, наше общество поздравляет Вас с достижением Вами пятидесятилетнего возраста и прилагает чек на четыреста тысяч марок". Это было честнейшее в мире страховое общество. Но, но, но, сэры! Слушайте! Это очень, о-чень интересно. На всю эту премию я мог купить только одну коробку спичек, так как в Германии в то время была инфляция и по стране ходили миллиардные купюры.

Уверяю вас, мистеры, капитализм - это самая зыбкая вещь на земле. Но я счастлив. Я получил самую лучшую премию - я не стал капиталистом.

Одноэтажная Америка (И.Ильф, Е. Петров)

Другие вопросы по существу кидайте сюда.

P.S. Для любителей вычетов. Есть еще один рецепт. Как получит этот же вычет не вкладывая сколь нибудь существенную сумму вообще. Он связан с покупкой облигаций через ИИС. При определенных условиях на обычный банковский счет можно получить как купонный доход, так и тело погашаемой облигации. В результате после продажи облигации сумма на ИИС уменьшается, но счет не закрывается и остается действующим. Это дает возможность в течение календарного года зачислять на ИИС одну и ту же сумму многократно увеличивая размер вычета. Но об этом как нибудь в другой раз.