#111 Дивидендная таблица. Идеи на 2022 год

Обновил дивидендную таблицу по акциям РФ. Постепенно количество компаний сокращается. #дивиденды

💡Сегежа . Начали платить дивиденды. Рост выручки за 5 лет в 2 раза. Чистая прибыль тоже выросла в разы. Хорошая обеспеченность собственным сырьем. Идея от Сбера на 2022.

Чтобы получить дивиденды нужно купить акции до 4 января 2022 года. Дивидендная доходность 3,8 процента. #сегежа

💡Татнефть. Прив. акции. увеличил позицию на 8,6 процентов по данной компании в ноябре-декабре. Хорошие прогнозы по росту данной компании от ВТБ, Ренессанс, BCS… Одна из идей на 2022 год. Хороший отчет, низкая стоимость.

Чтобы получить дивиденды нужно купить акции до 6 января 2022 года. Дивидендная доходность 2,2 процента. #татнефть

💡ММК. Докупил 15 и 20 декабря 230 шт, увеличил позицию по данной компании почти на 65 процентов.

Продажи стали выросли. Прогнозы по выручке и чистой прибыли очень хорошие. Дивиденды растут. Рентабельность капитала растет, уже 44 процента. Цена к прибыли – тоже хорошо. В свободном обращении всего 7 процентов акций. Прогнозы по дивидендам на следующий год – 9-11,5 рублей на акцию. А это около 13-16 процентов при текущих ценах. Думаю, что можно даже добавить компанию в список идей на 2022 год.

Чтобы получить дивиденды нужно купить акции до 11 января 2022 года. Дивидендная доходность 3,9 процента.

💡Норильский никель.

Выручка выросла за 5 лет почти в 2 раза, чистая прибыль выросла более чем в 3 раза. При этом добыча никеля падает, меди, платины, палладия тоже. За 5 лет долги компании выросли в 1,5 раза почти. Очень высокая рентабельность производства. Стоимость компании относительно низкая. Ожидается увеличение кап затрат, идет модернизация производства, строятся новые объекты по добыче меди.

К 2030 году спрос на никель со стороны производителей батарей для автомобилей может вырасти с 250 тыс т до более 1000 тыс т. В 2021 электромобили это всего 10% мирового потребления никеля. То есть потребность будет расти. Но здесь не все так однозначно, потребность в палладии скорее всего будет падать, так как производство автомобилей с ДВС скорее всего будет снижаться.

Нужно наверное подробнее эту тему разобрать будет.

Чтобы получить дивиденды нужно купить акции до 12 января 2022 года. Дивидендная доходность 6,7 процента. Прогнозируют дивиденды на 2022 год в районе 2600 рублей, а это около 11 процентов. Больше, чем банковский вклад).

💡Распадская .

Рекордные цены на уголь. Прогнозируют еще рост цен. Рекордные дивиденды ожидаются в 2022 году. Предположительно в районе 65-95 рублей на акцию, а это около 14-20 процентов.

Чтобы получить дивиденды нужно купить акции до 14 января 2022 года. Дивидендная доходность 6,1 процента.

Идеи на 2022 год. Немного обновил таблицу.

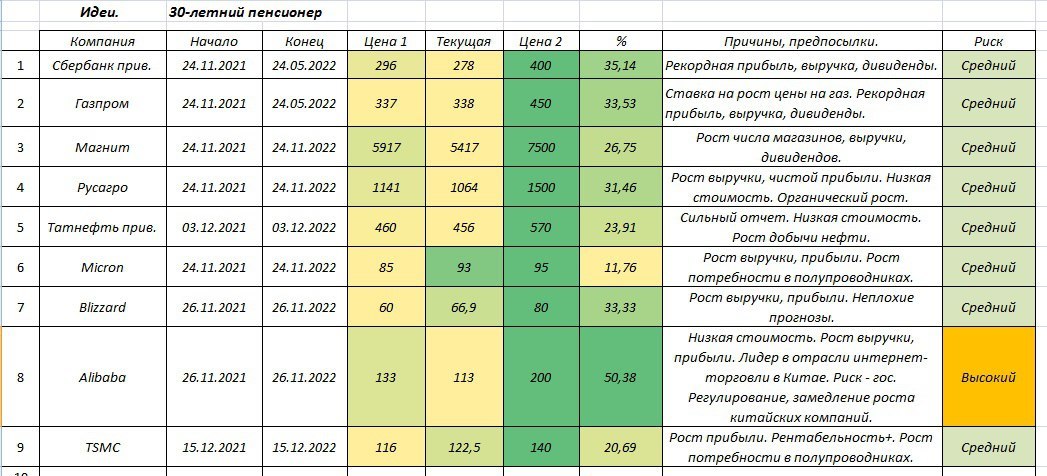

💡Сбербанк. Компания повышает дивиденды с 2014 года. Можно в какой то степени назвать ее дивидендным аристократом РФ. Ожидается рекордная прибыль, выручка по результатам 2021 года, а так же и дивиденды. Привилегированные акции выгоднее в плане дивидендов, так как стоят дешевле, а дивиденды по прив. и обычным одинаковые. Значительно увеличил долю акций в портфеле в декабре-ноябре, с 90 до 420 штук.

🛢Газпром. Делаем ставку на рост цены на газ в Европе. Рекордная прибыль, выручка и дивиденды ожидаются в следующем году. Активно покупал декабре, почти в 2 раза увеличил количество акций в портфеле.

💡Магнит. Ставка на рост числа магазинов, выручки, дивидендов. Хорошие прогнозы от аналитиков. Значительно увеличил долю Магнита в портфеле с 1 до 5 штук. На 400 процентов))

🌽Русагро. Рост выручки, чистой прибыли. Низкая стоимость. Высокая рентабельность. Органический рост. Вечная история, так как продукты питания – это надолго. Планирую докупать так же.

Татнефть прив. Сильный отчет. Низкая стоимость. Рост добычи нефти. Хорошие прогнозы от аналитиков. Набираю позицию по данной компании.

💽Микрон. Рост выручки, прибыли. Низкая стоимость. Рост потребности в полупроводниках. Это компания на долгосрок, думаю что не на один год. Цена выросла с момента публикации идеи с 85 до 94,7 долларов. Немного не хватило, чтобы полностью отработать уровень в 95 долларов. Причем так быстро, почти за месяц.

Держу акции с 2018 года, когда цена была еще по 35 долларов. Продолжу держать и дальше.

🖥Blizzard. Рост выручки, прибыли. Неплохие прогнозы. Компания так же начала активно расти и уже подбирается к 67 долларам.

🍐Alibaba. Низкая стоимость. Рост выручки, прибыли. Лидер в отрасли интернет-торговли в Китае. Риск - гос.регулирование, замедление роста китайских компаний. Высокий риск, но и результат тут может быть очень хороший. Пока компания продолжает свое активное падение, вышел из нее. В частности чтобы зафиксировать убыток, чтобы снизить налог на прибыль за год. Пока докупаю фонды на ПанАзию TPAS. Думаю, что это безопаснее. Как только начнется разворот, то можно будет зайти опять.

💡TSMC. Гигант из Тайваня. Рост прибыли. Рентабельность высокая. Рост потребности в полупроводниках. Риск средний. Наблюдается небольшой рост.

Есть еще несколько компаний на примете, которые можно добавить в список идей на 2022 год. В следующий раз добавлю.

Спасибо за внимание.