Я сделал этот пост, после того, как узнал о случае, произошедшим с одним начинающим водителем из Санкт-Петербурга, у которого после столкновения с фурой полис подорожал с 22 до 50 тысяч рублей на следующий год, при этом у фуры (потерпевшего) были минимальные повреждения: погнут задний фонарь и поцарапана краска. Учитывая то, что переплачивать после ДТП виновник будет не один год, а несколько лет - то переплата по моим подсчетам составит 343% от стоимости полиса - примерно 75 тысяч рублей.

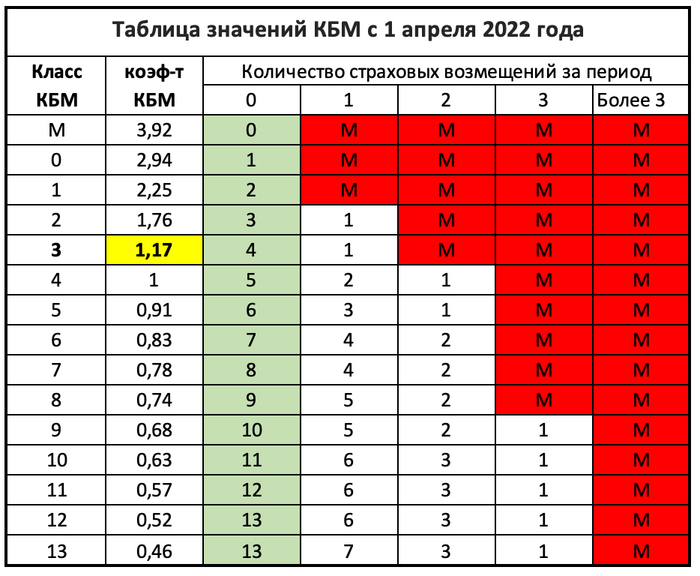

Как известно, в России каждый водитель обязан оформлять полис ОСАГО на свой автомобиль. При расчёте стоимости полиса перемножаются несколько коэффициентов, среди них есть бонус-малус, который зависит от безаварийного стажа водителя. На настоящий момент этот коэффициент может быть от 0,46 до 3,92 - то есть из-за него стоимость полиса может отличаться в 8,5 раз! Всего классов КБМ 15 штук: с 1-го по 13-й, а ещё О (нулевой) и Мalus (самый плохой).

При начале страхования водителю присваивается 3-й класс, которому соответствует коэффициент 1,17. Если начинающий водитель в первый год не будет виновником ДТП, то на следующий год у водителя будет 4-й класс и коэффициент 1, а если случится ДТП, в результате которого будет одно возмещение - то класс водителя станет "нулевым", а коэффициент КБС вырастет до 2,94, то есть в следующем году полис осаго будет дороже в 2,94/1,17=2,5 раза! Но может быть и хуже: если количество выплат за год будет 2 то класс КБМ станет "малус" с коэффициентом 3,92, то есть дороже в 3,92/1,7=3,35 раза! Причём если в одном ДТП виновник повредит 2 машины - то это будет считаться как две выплаты - и это не зависит от степени повреждений, даже если выплата составила несколько тысяч рублей за царапину или вмятину.

Отсюда напрашивается вывод, что при небольшом ДТП будет лучше на месте договориться с потерпевшим и возместить ему ущерб и написать друг другу расписки об отсутствии претензий. После снижения после ДТП класс КБМ восстанавливается очень медленно: от 6 лет у "хороших" водителей до 14 лет у "плохих" водителей.

Я сделал подсчет, сколько водителям разных классов придется переплатить после выплат по страховому случаю (ДТП с одним потерпевшим, если потерпевших двое - умножайте на два), по сравнению с тем, что было бы если бы не было ДТП. По моим оценкам, при выплате потерпевшему возмещения менее двухкратной стоимости полиса чаще всего это оказывается выгоднее, чем оформлять через страховую компанию.

Вот результат расчетов для водителей разных классов:

"М" - 88% от стоимости полиса.

"0" - 202%

"1" - 344%

"2" - 176%

"3" - 324%

"4" - 125%

"5" - 187%

"6" - 164%

"7" - 215%

"8" - 241%

"9" - 192%

"10" - 241%

"11" - 258%

"12" - 294%

"13" - 252%

При расчёте не были учтены два фактора:

- рост стоимости полиса ОСАГО в связи с ростом цен на запчасти и ремонтные работы;

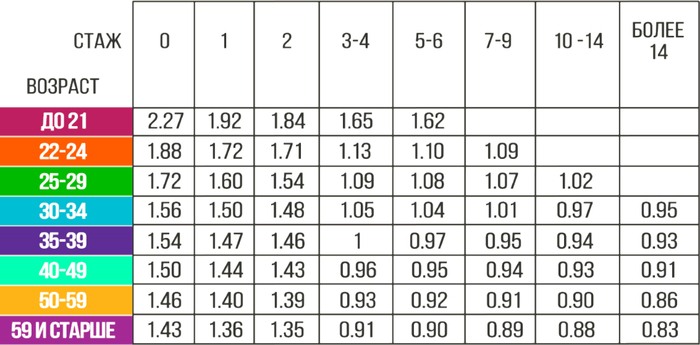

- снижение коэффициента "Возраст-Стаж", который происходит независимо от количества ДТП по вине водителя. О том, как будет меняться коэффициент "Возраст-Стаж" можно посмотреть в таблице:

Надеюсь, мой пост поможет кому-нибудь сэкономить. Но будет лучше, если ездить внимательно и аккуратно и не попадать в неприятности.