Путь стузера: сколько удалось заработать на кредитных картах за 3 года

Всем привет! Я стузер. Использую кредитные деньги банков для собственного обогащения. Занимаюсь этим почти 3 года.

Дальше расскажу как я к этому пришел и сколько денег смог заработать на стузинге за все время.

Итак, поехали!

Неудачный старт

Начинал я кредитки Альфа банка "100 дней без %" несколько лет назад. С карты, как и сейчас, можно было снимать по 50 тыс. ежемесячно. Я выдергивал периодически бесплатные деньги с кредитки. Но серьезно этим заниматься даже и не думал.

Ставки в то время по вкладам валялись на дне (что-то около 5-6% годовых). С халявных 50 тыс. много не заработаешь, думал я. Процентов, капающих с бесплатных кредитных денег, хватало условно на "одну бутылочку пива". Мышиная возня. Короче с кредитки приходила какая-то копеечка. Было приятно. Но не более того. Так я гонял кредитку что-то около года.

Несерьезное отношение к кредитным деньгами в итоге сыграло со мной злую шутку. Я забыл внести очередной платеж по кредитке, вылетел из грейса и попал на проценты.

Сколько я потерял?

В деньгах не скажу, но точно помню, что мне нужно было бы следующие 1,5 года стузить кредитку Альфы, чтобы выйти в ноль.

1 пропуск = 1,5 лет стузинга.

Было обидненько. Я забросил эту проклятую кредитку в дальний угол (и позже закрыл ее) и забыл про стузинг как страшный сон.

Итог

период стузинга - меньше года.

профит: отрицательный

кол-во карт: 1

Перезапуск

Пару лет я жил обычной жизнью не думаю про эти ваши кредитные карусели. Но банкиры стали заманивать меня своими кредитками с бесплатной обналичкой. Тбанк, Райф - чуть ли не умоляли меня забрать у них карты и снимать по 50 тыс. Р с каждой кредитки. Но я держался и не поддавался на "заманчивые предложения".

А тут как назло ставка ЦБ стала подрастать. А за ней поползли вверх проценты на депозитах и накопилках. Я прикинул в уме сколько бы я мог получать ежемесячно, владея сейчас всеми этими чудо-кредитками и совершая минимум действий. Будущий результат мне понравился.

И в этот момент жадность взяла вверх над страхом.

Во мне проснулся охотник. Охотник за халявой и легкими деньгами.

Я получил все кредитки с бесплатной обналичкой, про которые тогда знал: карты Тинькофф, Райфа и Альфы. В то время одному клиенту без проблем давали в руки по несколько карт. Я брал по две-три штуку в каждом банке. Снимал бабки и размещал их на вкладах / НС. В месяц уже выходила условно не "одна бутылка пива", а "целый ящик". А то и два!

Период стузинга - около года

Кол-во кар: 7

Доход: умеренно-стабильный. 3-4 тыс. в мес.

Стремительный рост

Я вошел во вкус и начал заказывать кредитки для стузинга как не в себя.

И банки охотно одобряли мне кредитки. Довольно быстро общее количество карт перевалило за 10.

Зарабатывать в то время было достаточно просто. Большинство карт охотно "гуляли" на Финуслуги. Что нельзя было вывести официально, отравлялось на ФУ.

Стузинг доход кратно вырос. В месяц удавалось выжимать больше 10 тыс. рублей.

Период: около года

Доход: 12-15 тыс. ежемесячно

Кол-во карт: 13

Боковик. Или спад?

Примерно через полтора года стузинга и набора определенного кол-ва кредиток я уперся в потолок. Банки практически перестали одобрять мне новые карты / повышать лимиты по существующим. Раз в два-три месяца я предпринимал новые попытки. И получал очередной отказ.

Для снижения кредитной нагрузки закрыл несколько ненужных кредиток. Но глобально это не сильно помогло.

Тем не менее, изредка мне везло. И какой-нибудь новый банк одобрял мне свежую кредитку. Но лимиты там были совсем смешные. 10-50 тыс. Но я все равно забирал эту мелочь. В надежде, что со времени лимит по карте увеличат. Иногда так и происходило. А иногда и нет.

Параллельно с ростом арсенала кредитных карт, росли и ставки в банках. Как и мой стузинг-доход: 20, 30, 40, 50 и даже +70 тысяч в месяц.

С ростом ставок в банках росла и популярность стузинга в массах. Банки охреневали от потока желающих стянуть у них бесплатные деньги. И массово стали закрывать лазейки вывода (которых в свое время было немало). Зарабатывать на кредитках стало значительно труднее.

Период: меньше года

Доход: 30 - 60 тыс. ₽ ежемесячно

Кол-во карт: 15

Текущее время

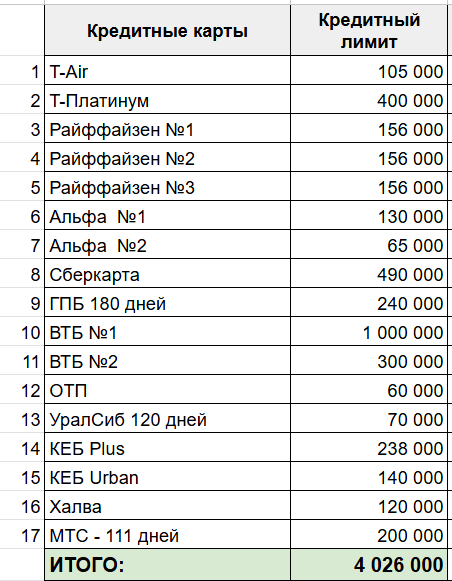

За почти три года стузинга у меня в арсенале 17 кредиток с общим кредитным лимитом +4 млн. ₽. + 3 стузинг-фермы у брокеров. Что приносит мне около 40-50 тыс. ежемесячно.

Мои кредитные карты

Еще полгода назад я бы пищал от восторга от такого обилия карт. Но к сожалению не все кредитки сейчас можно эффективно использовать. Многие способы легкого вывода "поломались" (типа вывод на ФУ и прочие фин. маркетплейсы), другие стали менее доходные (типа НСЖ).

Но как не была тяжела текущая ситуация с кредитками, я в сейчас нахожусь в лучшем положении, чем был три года назад.

Определенная копеечка от кредитных карт все равно капает ежемесячно.

Буду ли я дальше заниматься стузингом. Скорее да, чем нет. Пока вознаграждение за понесенные "трудозатраты" меня устраивает, т.е. имеет экономический смысл - то я буду стузить и дальше.

Очень примерно, суммарно на весь стузинг процесс у меня уходит 6-8 часов в месяц. Из них львиная доля - это ведение учета и и системы напоминалок + чтение блогов и форумов. Сами переводы и обратно со всех кредиток суммарно занимают 1-1,5 часа.

На текущий момент моя потенциальная оплата за стузинг-работу составляет больше 5-6 тыс. ₽ / час. По-моему, неплохо.

Сколько всего заработал

Суммарный доход за 30 месяцев стузинга составил 745 тыс. рублей. В среднем выходит почти 25 тыс. в месяц.

У меня все ходы записаны. С начала стузинг-карьеры веду учет дохода по кредиткам

Так как я долгосрочный инвестор, то все доходы от стузинга изначально решил инвестировать. Создал отдельный инвестиционный портфель. Покупаю российские акции через индексный фонд TMOS.

Чтобы было интересней поставил первую цель: получить 1 миллион рублей не вложив ни копейки собственных денег.

Изначально закладывал на достижение цели около 6-8 лет.

На текущий момент стоимость портфель 781 тысяча рублей. Задача выполнена на 78%. Возможно остатки добью за несколько месяцев и достигну цели ровно за три года.

Инвестиционный портфель сформированный на доходы с кредитных кар

Потери

Может сложиться впечатление, что жизнь стузера легка и беззаботна. Гоняй деньги с одного места в другое и греби легкие бабки.

Пока все делаешь правильно, то так оно и есть. Но каждая допущения ошибка - дорого тебе обходится. Я надолго запомнил свой первый провал с Альфой в начале пути. И в первую очередь постарался свести вероятность ошибок в будущем к минимуму. Создал себе систему учета и напоминалок: когда и сколько платить по каждой карте. Дополнительно держу в уме все ключевые даты платежей. Когда ты долго гоняешь кредитные деньги, невольно запоминаешь всю нужную тебе информацию.

Для напоминалок использую TickTick

Но и эти предосторожности не всегда спасали.

За три года стузинга мне удалось 3 раза попасть на проценты за просрочку. И во всех случаях по невнимательности.

Вместо гашения всего долга, внес только минимальный платеж. Штраф.

Пополнил кредитку на нужную сумму, но не дождался обработки операции - вывел деньги обратно. Штраф.

Пропустил платеж на один день. Штраф.

Эти три ошибки обошлись мне в совокупности более чем 100 тысяч потерь. Если упрощенно, каждая ошибка стоила мне примерно месячного стузинг-заработка получаемого со ВСЕХ КАРТ.

Будут ли еще у меня провалы в будущем? Не исключаю. Но таков путь .... путь стузера.